Nov 17, 2025

Báo cáo thị trường lao động Mỹ tháng 9, vốn bị trì hoãn trong thời gian dài, cuối cùng sẽ được công bố vào thứ Năm tuần này, ngày 20/11. Dù dữ liệu đã trở nên kém mới, báo cáo vẫn sẽ được theo dõi sát sao, đặc biệt trong bối cảnh các quan chức Fed gần đây đưa ra những bình luận mang tính “diều hâu” hơn, khiến thị trường bắt đầu nghi ngờ khả năng có đợt cắt giảm lãi suất vào tháng 12.

Tăng trưởng việc làm có khả năng phục hồi sau tháng 8

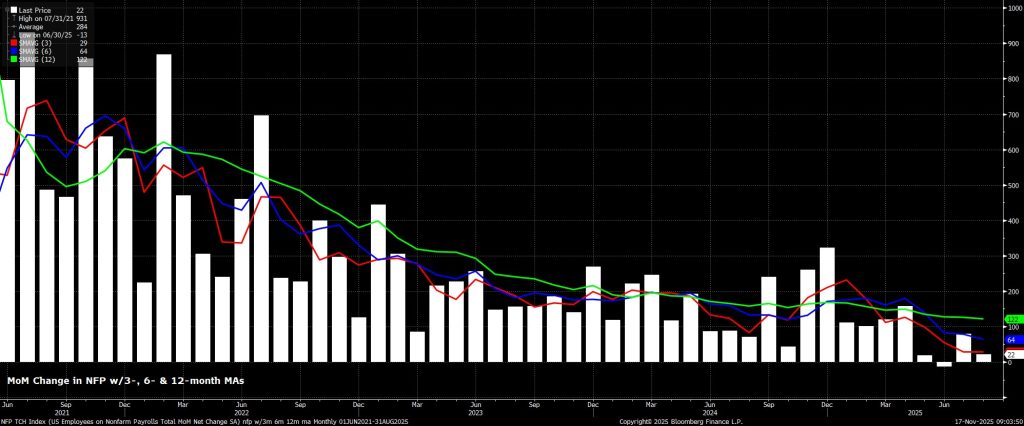

Số liệu việc làm phi nông nghiệp (NFP) dự kiến tăng +50.000 trong tháng 9 — mức phục hồi đáng kể so với +22.000 của tháng 8, và cũng gần với mức tăng trưởng đủ để duy trì ổn định thị trường lao động, dù vẫn còn nhiều bất định do cơ cấu lực lượng lao động thay đổi nhanh chóng.

Trong mọi trường hợp, biên độ dự báo cho báo cáo việc làm lần này rộng hơn bao giờ hết: từ -20.000 ở kịch bản xấu nhất đến +105.000 ở kịch bản tích cực nhất, dựa trên các dự báo được gửi trước ngày công bố ban đầu dự kiến vào đầu tháng 10. Ngoài ra, thị trường cũng sẽ theo dõi sát sao các điều chỉnh (revisions) của hai tháng trước, đặc biệt khi tỷ lệ phản hồi khảo sát tháng 8 thấp nhất trong 25 năm đối với cùng kỳ.

Chưa xuất hiện tác động từ việc đóng cửa chính phủ

Cần lưu ý rằng, trước khi xem xét các chỉ báo sớm cho báo cáo việc làm sắp công bố, đợt đóng cửa chính phủ liên bang kéo dài kỷ lục hiện nay gần như chắc chắn không gây bất kỳ ảnh hưởng nào đến dữ liệu sẽ được công bố trong tuần này. Lý do là khảo sát cho báo cáo việc làm tháng 9 đã được tiến hành từ lâu, trước khi chính phủ chính thức đóng cửa. Tuy nhiên, báo cáo tháng 10 và có thể cả tháng 11 — dự kiến được công bố vào đầu tháng 12 — nhiều khả năng sẽ chịu tác động tiêu cực, do một số lao động liên bang bị tạm nghỉ việc (furlough).

Dù vậy, tác động này được đánh giá là chỉ mang tính tạm thời. Những nhân viên bị tạm nghỉ sẽ quay trở lại công việc cũ sau khi chính phủ mở cửa trở lại và được nhận đầy đủ tiền truy lĩnh (back-pay), giúp dữ liệu việc làm phục hồi trở lại mức bình thường.

Các chỉ báo dẫn dắt đang nghiêng về hướng tích cực

Một điểm đặc biệt của việc báo cáo tháng 9 bị công bố chậm là chúng ta có nhiều chỉ báo dẫn dắt cho số liệu việc làm hơn so với thông thường. Tuy nhiên, liệu điều này có giúp các dự đoán trở nên chính xác hơn hay không thì… còn phải chờ xem!

Các khảo sát ISM tháng 9 nhìn chung khá tích cực (ở góc độ dự báo bảng lương). Chỉ số việc làm trong lĩnh vực sản xuất tăng lên 46,0, mức cao nhất kể từ tháng 5, trong khi chỉ số tương tự của dịch vụ tăng lên 48,2, mức cao nhất từ tháng 6. Trong cùng thời gian, đơn xin trợ cấp thất nghiệp lần đầu giảm nhẹ 2.000 đơn so với tuần khảo sát của tháng 8, còn đơn xin trợ cấp thất nghiệp liên tục giảm mạnh hơn, 18.000 đơn. Chỉ có chỉ số ADP về việc làm khu vực tư nhân cho tín hiệu tiêu cực, báo cáo giảm 32.000 việc làm trong tháng. Tuy nhiên, con số này bị bóp méo do đợt điều chỉnh lại dữ liệu hằng năm của ADP, vốn đã trừ đi 43.000 việc làm khỏi báo cáo. Điều này khiến mức giảm được thể hiện lớn hơn thực tế.

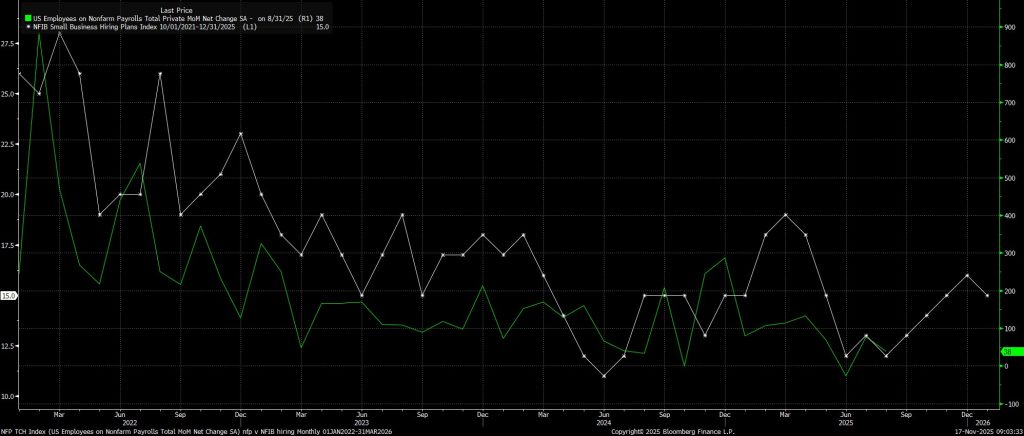

Cuối cùng, chỉ số ý định tuyển dụng của NFIB, vốn là một chỉ báo dẫn dắt hữu ích trong phần lớn chu kỳ vừa qua, đang gợi ý mức tăng khoảng +75.000 việc làm khu vực tư nhân. Con số này có thể được xem như đại diện cho toàn bộ bảng lương phi nông nghiệp, bởi tuyển dụng khu vực công khả năng gần bằng 0 — tăng của khối bang & địa phương có thể bị bù trừ bởi giảm thêm ở cấp liên bang, dù tác động từ các đợt sa thải bị hoãn liên quan đến DOGE nhiều khả năng sẽ chỉ thể hiện rõ trong báo cáo tháng 10.

Áp lực tăng lương vẫn được kiềm chế

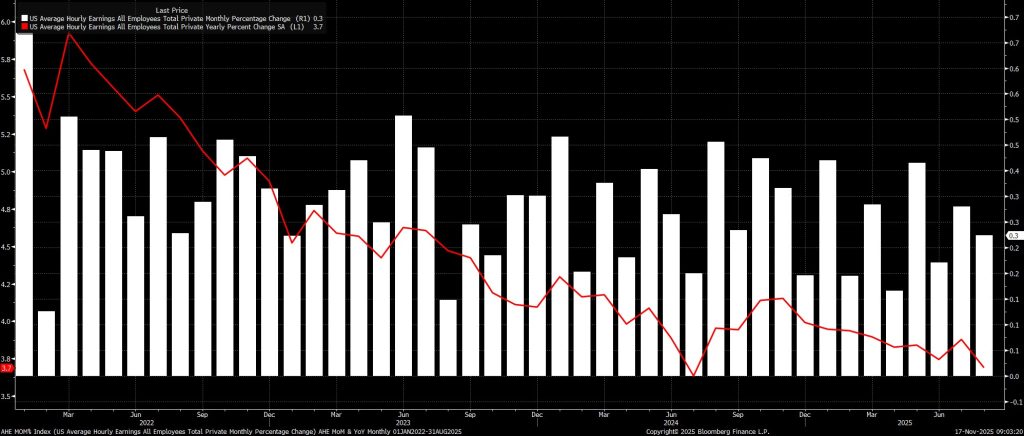

Tiếp tục dựa trên khảo sát doanh nghiệp, báo cáo tháng 9 nhiều khả năng sẽ cho thấy áp lực tăng lương vẫn được giữ ở mức tương đối ổn định, như xu hướng đã kéo dài trong thời gian qua. Thu nhập bình quân theo giờ dự kiến tăng 0,3% theo tháng, tương đương với tốc độ của tháng trước, qua đó giữ tỷ lệ tăng theo năm ổn định ở mức 3,7%.

Các dữ liệu như vậy sẽ củng cố xu hướng tăng trưởng tiền lương đang chậm lại trong khoảng một năm trở lại đây, đồng thời hỗ trợ quan điểm của nhiều thành viên FOMC rằng thị trường lao động hiện không phải là nguồn gây rủi ro lạm phát đáng kể.

Khảo sát hộ gia đình (Household Survey)

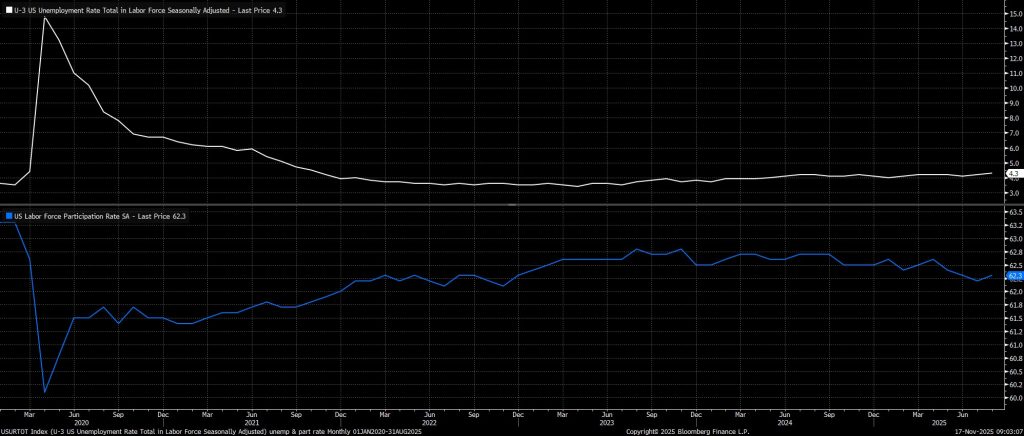

Dự báo đồng thuận cho rằng tỷ lệ thất nghiệp chung sẽ giữ ổn định ở mức 4,3% trong tháng 9, tiếp tục nằm tại vùng đỉnh của chu kỳ được ghi nhận trong tháng 8. Tuy nhiên, cần lưu ý rằng chỉ cần một mức tăng nhỏ là con số tháng 9 có thể nhích lên mức đỉnh mới 4,4%, bởi lần công bố trước đó tỷ lệ thất nghiệp chưa làm tròn đã là 4,3237%.

Ở chiều ngược lại, tỷ lệ tham gia lực lượng lao động được kỳ vọng sẽ duy trì ở mức 62,3%, dù con số này vẫn ở mức khá thấp, chỉ cao hơn 0,1 điểm phần trăm so với đáy chu kỳ trong mùa hè. Tuy nhiên, cần diễn giải dữ liệu từ khảo sát hộ gia đình một cách thận trọng, do tỷ lệ phản hồi khảo sát giảm mạnh, và cơ cấu lực lượng lao động thay đổi nhanh chóng, chủ yếu do tăng cường thực thi luật nhập cư đang diễn ra trên toàn nước Mỹ.

Tác động từ FOMC

Mặc dù báo cáo việc làm tháng 9 hiện tại đã trở nên lỗi thời, các con số này vẫn có khả năng ảnh hưởng đáng kể đến định hướng chính sách ngắn hạn của FOMC — đặc biệt vì đây là bản đọc chính thức đầu tiên về thị trường lao động Mỹ mà các nhà hoạch định chính sách nhận được sau hai tháng rưỡi.

Hơn nữa, cuộc họp tháng 10 đánh dấu một sự chuyển dịch theo hướng “diều hâu” rõ rệt của Ủy ban, không chỉ ở kết quả bỏ phiếu chia ba hướng, mà cả ở việc Chủ tịch Powell nhấn mạnh sự chia rẽ trong nội bộ, đồng thời lưu ý rằng một đợt cắt giảm lãi suất vào tháng 12 còn “rất xa” mới trở thành điều chắc chắn. Các phát biểu gần đây của Fed — dù chủ yếu đến từ các Chủ tịch Fed khu vực thay vì Thống đốc — cũng nghiêng theo hướng diều hâu hơn, khi lo ngại về lạm phát dịch vụ vẫn ở mức cao.

Do đó, điều kiện để thực hiện thêm một đợt cắt giảm 25 điểm cơ bản trước cuối năm đã trở nên khó khăn hơn, so với thời điểm báo cáo tháng 9 lẽ ra được công bố. Điều này đặc biệt rõ khi đường cong USD OIS hiện chỉ phản ánh xác suất 50/50 cho động thái cắt giảm đó. Tất nhiên, các xác suất này có thể dao động mạnh sau báo cáo sắp tới, nhưng khả năng cao — dù không chắc chắn tuyệt đối — là FOMC vẫn sẽ có thêm hai báo cáo việc làm (tháng 10 & tháng 11) trước cuộc họp cuối cùng của năm. Ở thời điểm hiện tại, với cách tiếp cận “đường đi ít hối tiếc nhất”, các nhà hoạch định chính sách nhiều khả năng vẫn hướng đến thêm một đợt cắt giảm trước khi năm kết thúc. Kịch bản cơ sở của tôi tiếp tục là giảm 25bp vào tháng 12, miễn là tăng trưởng việc làm tiếp tục suy yếu — dù động thái đó có thể đi kèm với làn sóng phản đối mạnh hơn từ phe diều hâu so với cuộc họp tháng 10.