Nov 25, 2025

Một tuần đầy “thương tích” cho các nhà giao dịch rủi ro

Tuần vừa qua đã mang đến một thị trường đầy khắc nghiệt đối với các nhà giao dịch ưa thích rủi ro. Thanh khoản mỏng ở các mức giá cao khiến biến động trở nên mạnh hơn mức bình thường, với những cú dao động nội ngày dữ dội và các pha đảo chiều sắc lẹm. Các nhà giao dịch buộc phải linh hoạt tối đa, giữ tư duy mở — nhiều người đã chuyển sang chiến lược giao dịch trong ngày, tránh giữ vị thế khi không thể quan sát thị trường và phản ứng tức thời.

Biến động tăng mạnh và chỉ số VIX như thước đo nỗi sợ

Một điểm tập trung lớn trong tuần qua là chỉ số VIX. Khi thị trường rơi vào trạng thái bán tháo quá mức — đặc biệt là thị trường crypto — chúng ta chứng kiến nhu cầu mạnh mẽ đối với việc mua biến động cổ phiếu (equity volatility). Các trader thường không thích mua biến động thông qua quyền chọn, bởi việc này tốn chi phí để duy trì vị thế (do “negative carry”), và biến động là một trong những tài sản có xu hướng hồi về mức trung bình mạnh nhất trên thị trường toàn cầu. Vì vậy, việc xuất hiện nhu cầu lớn đối với put và các biện pháp phòng hộ trước nguy cơ giảm sâu nói lên rất nhiều điều. Nhiều nhà đầu tư xem VIX ở mức 28% — cao hơn nhiều so với mức trung bình 12 tháng là 18% — như một tín hiệu rõ ràng của nỗi sợ trên thị trường.

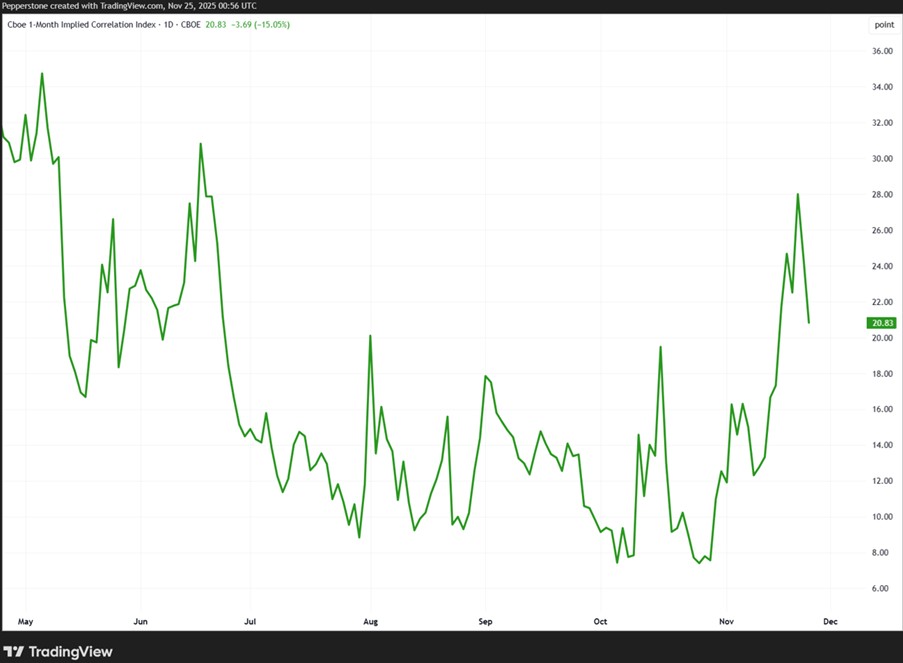

Bên cạnh VIX, một chỉ báo ưa thích khác để đo mức độ căng thẳng trên thị trường cổ phiếu là tương quan (correlations) — không chỉ giữa các nhóm tài sản, mà còn giữa các công ty cấu thành S&P 500.

Tại sao tương quan có thể là “thước đo nỗi sợ” tốt hơn VIX?

Tương quan có thể được xem như thước đo rõ ràng nhất về nỗi sợ thị trường. Không chỉ là tương quan giữa các lớp tài sản — vì trong một thị trường tăng trưởng lành mạnh, các tài sản rủi ro có thể tăng cùng nhau (ví dụ: S&P 500 tăng, biến động giảm, vàng tăng, crypto tăng…).

Điều quan trọng là tương quan thực tế (realised) và kỳ vọng (implied) giữa các công ty bên trong một chỉ số cổ phiếu.

Trong đợt bán tháo tuần trước, chúng ta thấy sự đồng pha mạnh trong đà giảm trên nhiều thị trường:

- Hợp đồng tương lai Nasdaq giảm 9,5% từ đỉnh

- VIX tăng vọt lên 28%

- Hoạt động short-selling mạnh xuất hiện rõ rệt ở nhóm cổ phiếu AI và các cổ phiếu chất lượng thấp

- Chênh lệch tín dụng mở rộng

- Vàng chịu áp lực giảm

- Bitcoin rơi xuống 80.497 USD, tương ứng drawdown 36% từ đỉnh 6/10

Mọi thứ đều giảm cùng nhau — dấu hiệu kinh điển của làn sóng giảm đòn bẩy trên diện rộng (broad-based deleveraging).

Chúng ta cũng có thể thấy trong giai đoạn này rằng Chỉ số Tương quan 1 tháng của CBOE – đo lường mức độ tương quan giữa các công ty trong S&P 500 – đã tăng từ 7% lên 32%. Đây là mức tăng ấn tượng về mức độ “đồng pha” giữa 500 cổ phiếu thuộc S&P 500.

Tương quan cao đồng nghĩa rằng:

- Các yếu tố riêng lẻ của từng cổ phiếu kém quan trọng hơn, thị trường giao dịch như một khối.

- Yếu tố vĩ mô chi phối.

- Các quỹ phòng hộ (hedge funds) giảm rủi ro.

- Các hệ thống giao dịch định lượng (systematic players) di chuyển theo cùng một hướng.

Đợt tăng vọt này là hợp lý khi lo ngại về:

- Khấu hao GPU có thể ảnh hưởng đến lợi nhuận tương lai của các tập đoàn hyperscale.

- Làn sóng phát hành nợ doanh nghiệp để tài trợ nhu cầu đầu tư hạ tầng AI làm tăng các tỷ lệ nợ ròng/dòng tiền, nợ ròng/EBITDA lên mức đáng lo ngại — khiến nhà giao dịch phòng hộ rủi ro thông qua CDS (hợp đồng hoán đổi rủi ro tín dụng).

- Sự sụt giảm mạnh trong kỳ vọng thị trường về việc Fed cắt giảm lãi suất vào tháng 12.

- Vị thế quá mua trong nhóm AI và bán dẫn.

Có thời điểm, xác suất Fed cắt lãi suất tháng 12 giảm còn 35%, góp phần khiến tâm lý “risk-off” lan rộng.

Bối cảnh trở nên tích cực hơn trong tuần tới

Đến thời điểm hiện tại, thị trường đã có nhiều cải thiện:

- Xác suất Fed cắt lãi suất tháng 12 tăng lên 92%

- Chỉ số VIX giảm về mức 20

- Tương quan giữa các cổ phiếu S&P 500 giảm về ~20%

Tương quan thấp là tín hiệu tích cực — cho thấy sự trở lại của stock picking, dòng vốn chủ động và giảm stress vĩ mô. Đây thường là bối cảnh nơi đà tăng Santa Claus rally có thể bắt đầu hình thành.

Lãnh đạo nhóm AI có đang quay trở lại?

Khi tương quan giảm, các cổ phiếu dẫn dắt đang manh nha xuất hiện:

- Alphabet đang nổi lên thành “leader” mới với đà tăng mạnh lên mức đỉnh mới.

- Broadcom tăng bứt phá trở lại.

- Tâm lý đối với nhóm AI đang dần cải thiện, trong khi trader cân bằng rủi ro bằng cách vẫn duy trì tỷ trọng cao ở nhóm Healthcare.

Câu hỏi lớn lúc này: Liệu giao dịch AI có trở lại?

Nếu mức tương quan giữa các cổ phiếu trong S&P 500 tiếp tục giảm, khả năng cao sẽ đi kèm với đà tăng của S&P 500 và NAS100.

Kết luận

Đối với tôi, tương quan cổ phiếu vẫn là chỉ báo quan trọng nhất về mức độ sợ hãi trên thị trường. Nếu tương quan tiếp tục giảm, điểm cân bằng thị trường sẽ ổn định trở lại và có thể bứt phá mạnh.