Dec 6, 2025

Bối cảnh chính sách rõ ràng hơn và việc Fed tiếp tục nới lỏng tạo nền tảng cho triển vọng tăng trưởng của Mỹ vững chắc hơn vào năm 2026, ngay cả khi các yếu tố như thuế quan, thâm hụt và sự lỏng lẻo của thị trường lao động vẫn còn tồn tại.

Tóm tắt

- Ổn định chính sách: Các chính sách tài khóa, quy định, thương mại và nhập cư của chính quyền Trump nhiều khả năng sẽ hầu như không thay đổi trong năm 2026, cho phép thị trường hưởng lợi từ sự ổn định về chính sách.

- Nới lỏng của Fed: Việc Fed tiếp tục cắt giảm lãi suất vẫn nằm trong kịch bản, dù khó có khả năng giảm xuống dưới mức trung tính trừ khi thị trường lao động suy yếu đáng kể.

- Kịch bản “Goldilocks” tái tăng tốc: Sự rõ ràng hơn về chính sách được kỳ vọng sẽ cho phép thị trường lao động tăng tốc trở lại, trong khi áp lực giá tiếp tục giảm và rủi ro lạm phát kéo dài dần lắng xuống.

Những từ “thương mại”, “Trump” và “hỗn loạn” mô tả khá chính xác cách nền kinh tế Mỹ đã diễn biến trong suốt năm qua, dù nhìn chung khu vực tư nhân vẫn xoay xở “vượt qua” được bất chấp lượng lớn bất ổn bao trùm triển vọng. Sự bất định đó được kỳ vọng sẽ bắt đầu giảm bớt vào năm 2026, khi cách tiếp cận chính sách của chính quyền Trump đã được định hình rõ ràng hơn, và khi FOMC tiếp tục dỡ bỏ mức độ thắt chặt chính sách, với lãi suất liên bang giảm trở lại mức trung tính.

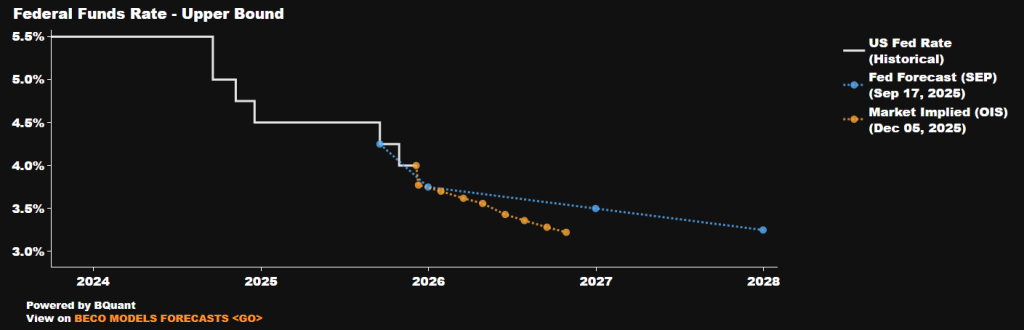

Các đợt cắt giảm lãi suất từ Fed sẽ còn tiếp diễn

Sau khi đã thực hiện hai đợt cắt giảm 25 điểm cơ bản vào tháng 9 và tháng 10, cùng với việc nhiều khả năng sẽ có thêm một đợt cắt giảm tương tự tại cuộc họp tháng 12, có vẻ như FOMC đang tiến gần đến giai đoạn mà đa số các nhà hoạch định chính sách cho rằng những rủi ro giảm đối với thị trường lao động đã được xử lý đủ mức, cho phép chuyển sang lập trường chính sách mang tính “từng cuộc họp” nhiều hơn trong năm tới.

Xu hướng của lãi suất quỹ liên bang rõ ràng vẫn là đi xuống, khi thị trường lao động tiếp tục giữ vai trò ưu tiên hơn so với lạm phát trong việc định hình phản ứng của Fed, đặc biệt xét đến việc tác động của áp lực giá cả do thuế quan gây ra không chỉ thấp hơn kỳ vọng mà còn có khả năng chỉ mang tính tạm thời. Do đó, khi tình trạng dư thừa lao động tiếp tục gia tăng trong vài tháng đầu năm, khả năng cao Fed sẽ tiếp tục cắt giảm lãi suất quỹ liên bang.

Trong khi các đợt cắt giảm này sẽ đưa lãi suất quỹ liên bang trở lại mức trung tính hơn, khoảng 3%, điều quan trọng cần nhận thấy là hai công cụ chính sách chủ chốt của FOMC – lãi suất quỹ liên bang và bảng cân đối kế toán – giờ đây đang hoạt động đồng bộ, chứ không đối nghịch như trong vài năm gần đây, khi việc thu hẹp bảng cân đối đã vô hiệu hóa phần nào tác động nới lỏng từ việc giảm lãi suất. Hiện tại, hai công cụ này đều được định hướng tiến về mức trung tính hơn (FFR 3% và bảng cân đối ở mức 20% GDP), với khả năng nối lại việc mở rộng bảng cân đối – thông qua các hoạt động thị trường mở nhằm đảm bảo dự trữ vẫn dồi dào – có thể diễn ra vào năm tới.

Nhân sự của Fed được chú ý

Dĩ nhiên, không chỉ triển vọng chính sách trong ngắn hạn giữ chân những người theo dõi Fed trong năm 2026, mà còn cả những thay đổi về nhân sự.

Thay đổi rõ ràng nhất sẽ là việc thay thế Chủ tịch Powell, với các tín hiệu hiện tại đều cho thấy Giám đốc NEC Kevin Hassett nhiều khả năng sẽ đảm nhận vị trí này, dù một đề cử chính thức có vẻ khó diễn ra trước đầu năm 2026.

Mặc dù rõ ràng tồn tại lo ngại về việc tính độc lập của chính sách có thể bị xói mòn thêm do một người có sự gắn bó chặt chẽ với Trump được bổ nhiệm, cần lưu ý rằng trình độ chuyên môn của Hassett (tiến sĩ kinh tế và cựu Chủ tịch Hội đồng Cố vấn Kinh tế) không quá khác biệt so với những người tiền nhiệm. Hơn nữa, trừ khi có một lập luận rõ ràng và thuyết phục để thực thi các chính sách siêu nới lỏng và các đợt cắt giảm lãi suất mạnh như Tổng thống Trump mong muốn, Hassett sẽ không thể có được sự ủng hộ của đa số thành viên FOMC để thông qua các động thái như vậy. Vì thế, tác động tổng thể lên triển vọng chính sách từ việc Hassett trở thành Chủ tịch Fed có lẽ sẽ khá hạn chế.

Về các vấn đề nhân sự khác, vẫn còn những câu hỏi liên quan đến việc Powell có tiếp tục giữ chức Thống đốc cho đến khi nhiệm kỳ kết thúc vào năm 2028 hay không, hoặc liệu việc mãn nhiệm chức Chủ tịch có đồng nghĩa với việc ông rời khỏi Hội đồng. Nếu trường hợp sau xảy ra, vị trí bỏ trống này sẽ cho phép Trump có thêm một cơ hội bổ nhiệm người vào Ban Thống đốc. Cũng có khả năng xuất hiện thêm một cơ hội như vậy, tùy thuộc vào phán quyết của Tòa án Tối cao trong vụ kiện đang diễn ra về tính hợp pháp trong nỗ lực của Trump nhằm sa thải Thống đốc Cook với cáo buộc gian lận thế chấp, điều mà bà phủ nhận.

Bên cạnh đó, còn vấn đề liên quan đến các ngân hàng dự trữ liên bang khu vực, vốn đang ngày càng được chính quyền quan tâm. Mặc dù việc tái bổ nhiệm các Chủ tịch khu vực vào tháng Hai tới dự kiến sẽ diễn ra tương đối suôn sẻ, cả Bộ trưởng Tài chính Bessent và Hassett (người được đề cập trước đó) ngày càng ủng hộ yêu cầu buộc các lãnh đạo ngân hàng khu vực mới phải sinh sống trong khu vực của họ một khoảng thời gian trước khi nhận chức. Đây sẽ là một chủ đề quan trọng cần theo dõi, dù rằng các đợt nghỉ hưu theo quy định tiếp theo tại các ngân hàng khu vực (Barkin, Williams và Daly) sẽ không diễn ra cho đến năm 2028.

Nền kinh tế hình chữ K sẽ tiếp diễn bất chấp sự rõ ràng hơn về chính sách

Mặc dù từng bị chỉ trích ở một số nơi, nền kinh tế Mỹ những năm gần đây ngày càng giống với mô hình “hình chữ K”, với một sự chia tách rõ rệt và đáng kể giữa những người ở nhóm thu nhập cao và nhóm thu nhập thấp. Sự phân hóa này không chỉ dựa trên thu nhập từ việc làm mà còn trên tài sản hộ gia đình nói chung, khi cả giá cổ phiếu và bất động sản ngày càng đóng vai trò quan trọng trong việc duy trì một nền kinh tế vẫn chủ yếu được thúc đẩy bởi chi tiêu của người tiêu dùng.

Dù là nhờ hiệu ứng giàu có tích cực hay một yếu tố nào khác, tốc độ chi tiêu của người tiêu dùng đã chứng tỏ khả năng chống chịu trong suốt năm 2025 và nhiều khả năng sẽ duy trì được điều đó trong năm 2026, với lượng vốn đầu tư doanh nghiệp dồi dào cho công nghệ (đặc biệt là AI) tiếp tục mang lại động lực cho nền kinh tế.

Hỗ trợ cho cả hai yếu tố này là bối cảnh chính sách — trái ngược với năm nay — được kỳ vọng sẽ ổn định hơn nhiều, đặc biệt trong giai đoạn trước cuộc bầu cử giữa kỳ vào tháng 11. Có thể nói, cuộc bầu cử giữa kỳ này sẽ tạo ra một dạng “tấm đệm Trump” khi chúng ta bước qua năm, bởi Tổng thống sẽ có thêm động lực để không chỉ duy trì đà tăng trưởng vững chắc mà còn có thể thúc đẩy nó mạnh hơn nữa trước thời điểm cử tri đánh giá hiệu quả hoạt động của chính quyền vào cuối năm.

Liên quan đến điều đó, năm 2026 sẽ chứng kiến việc nới lỏng tài khóa từ Đạo luật “One Big Beautiful Bill Act” (OBBBA) bắt đầu phát huy tác dụng, với các khoản cắt giảm thuế đáng kể mà đạo luật đưa ra có khả năng trở thành một lực đẩy mạnh mẽ cho tăng trưởng kinh tế khi năm diễn tiến. Tuy nhiên, OBBBA cũng đồng nghĩa với việc tình trạng thâm hụt ngân sách lớn sẽ trở nên “bình thường mới”, thậm chí còn hơn cả hiện tại, khi việc nền kinh tế Mỹ vận hành với mức thâm hụt 7% ngoài thời kỳ suy thoái là điều gần như chưa từng có. Rõ ràng, điều này đặt ra những dấu hỏi về khả năng của chính sách tài khóa trong việc kích thích kinh tế khi đợt suy giảm tiếp theo xảy ra — dù đây sẽ không phải là câu hỏi cần trả lời trong năm tới.

Trong khi đó, các chính sách của Chính quyền Trump ở những lĩnh vực khác cũng đã trở nên rõ ràng hơn trong năm 2025 và nhiều khả năng sẽ không thay đổi đáng kể trong năm tới. Ví dụ, việc thực thi các quy định nhập cư có thể sẽ tiếp tục duy trì ở mức cao hiện tại, với khả năng nới lỏng đáng kể lập trường chính sách hiện tại là rất thấp, từ đó tiếp tục gây hạn chế nguồn cung lao động và làm giảm mức tăng trưởng việc làm hòa vốn.

Cuối cùng, thuế quan cũng nhiều khả năng sẽ được giữ nguyên, ở mức trung bình khoảng 15%. Mặc dù Tòa án Tối cao có thể bác bỏ quyền của Trump trong việc áp thuế theo Đạo luật IEEPA, và các khoản hoàn thuế tiềm tàng có thể trở thành lực cản mạnh đối với trái phiếu chính phủ Mỹ, nhưng vẫn còn nhiều điều khoản khác trong luật thương mại (ví dụ: Mục 232, 301, v.v.) mà Chính quyền có thể—và gần như chắc chắn sẽ—sử dụng để đảm bảo rằng một số hình thức thuế thương mại vẫn được duy trì. Tuy nhiên, khả năng quay trở lại mức thuế gần như mang tính cấm vận như đã thấy trong Quý II/2025 dường như không còn.

Áp lực giá dự kiến giảm dần

Nói về thuế quan, mặc dù lạm phát đã tăng rõ rệt trong 12 tháng qua, tác động gây lạm phát từ các chính sách thương mại của Chính quyền Trump không tồi tệ như lo ngại ban đầu. Điều này có lẽ xuất phát từ một số yếu tố, bao gồm nhưng không giới hạn ở việc tích trữ hàng hóa và đẩy mạnh nhập khẩu trước “Ngày Giải phóng”, cũng như việc nhanh chóng đạt được các thỏa thuận thương mại giúp giảm mức thuế quan hiệu dụng trung bình, cộng thêm việc các doanh nghiệp tự hấp thụ một phần lớn chi phí tăng thêm — với một số nghiên cứu chỉ ra rằng chỉ khoảng một phần ba chi phí thuế quan được chuyển sang cho người tiêu dùng.

Xét đến tất cả những yếu tố đó, và trong bối cảnh lạm phát do thuế quan có thể tiếp tục gia tăng, các chỉ số lạm phát tổng thể (ví dụ: CPI và PCE) nhiều khả năng sẽ đạt đỉnh trong nửa đầu năm nay, nếu không muốn nói là sớm hơn. Mặc dù hành trình đưa lạm phát trở lại mức 2% sẽ không diễn ra nhanh chóng — với mục tiêu của Fed khó có thể đạt được một cách bền vững trước năm 2027 — các lĩnh vực chủ chốt tạo ra tính dai dẳng của lạm phát trong nhóm dịch vụ đã hạ nhiệt đáng kể trong vài quý gần đây. Điều này, cùng với điều kiện thị trường lao động dần nới lỏng, góp phần làm giảm đáng kể khả năng áp lực giá cả trở nên đặc biệt cứng đầu.

Sự trì trệ của thị trường lao động sẽ không kéo dài mãi mãi

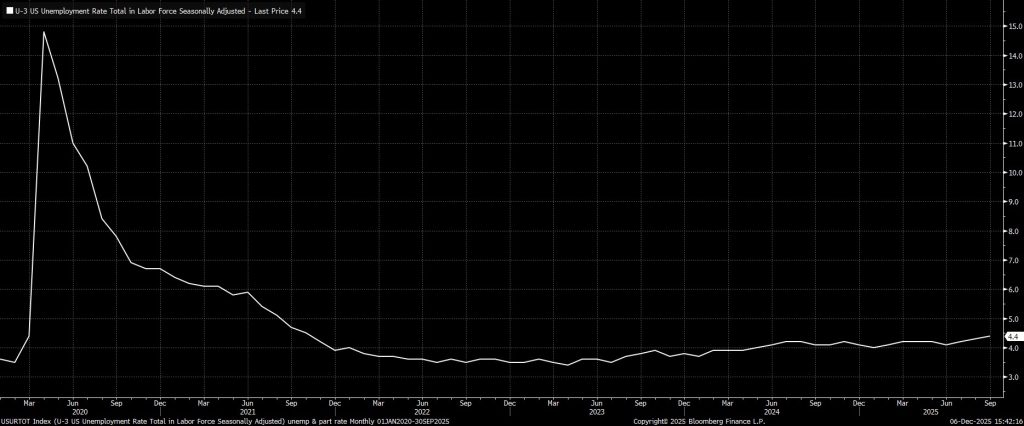

Mặc dù thị trường lao động đã suy yếu rõ rệt trong nửa cuối năm 2025 — khi tốc độ tạo việc làm gần như chững lại và tỷ lệ thất nghiệp tăng lên mức cao nhất chu kỳ là 4,4% — vẫn có rất ít dấu hiệu cho thấy những vấn đề mang tính cấu trúc. Thay vào đó, sự trì trệ này, đặc trưng bởi một thị trường “không tuyển, không sa thải”, dường như chủ yếu xuất phát từ sự gia tăng bất ổn kinh tế khi các doanh nghiệp điều chỉnh theo các chính sách thương mại của chính quyền Trump, cùng với những cải thiện tiềm năng về năng suất nhờ AI dẫn đến tốc độ tuyển dụng chậm hơn.

Có thể kỳ vọng hợp lý rằng thị trường lao động đang trong trạng thái “xoay xở vượt khó” hiện nay sẽ chuyển sang một giai đoạn tăng tốc tuyển dụng đáng kể vào năm tới, không chỉ nhờ bối cảnh chính sách ngày càng rõ ràng hơn, mà còn nhờ môi trường chính sách tiền tệ nới lỏng, và khi các doanh nghiệp trên khắp nước Mỹ hưởng lợi từ các ưu đãi thuế và khuyến khích đầu tư. Dù vậy, mặc dù hoạt động tuyển dụng nhiều khả năng sẽ sôi động hơn, kéo theo tỷ lệ thất nghiệp giảm dần trong năm tới, tốc độ tăng trưởng việc làm cần thiết để giữ thị trường lao động ổn định (breakeven) có khả năng vẫn nằm trong vùng 30.000 – 70.000, chủ yếu do những hạn chế về nguồn cung lao động như đã đề cập.

Dù thế nào, với việc hàm phản ứng của FOMC nghiêng rõ rệt về phía thị trường lao động, và nhiều khả năng sẽ duy trì như vậy, rủi ro giảm tốc mạnh của thị trường việc làm có vẻ tương đối hạn chế, bởi bất kỳ dấu hiệu chững lại nào nữa nhiều khả năng sẽ được đáp lại bằng một phản ứng chính sách nhanh chóng và mạnh mẽ. Thực tế, có thể chính sự tăng tốc trở lại của thị trường lao động, cùng với sự phục hồi của tăng trưởng kinh tế, sẽ mang lại cho Ủy ban sự tự tin để kết thúc chu kỳ nới lỏng vào nửa cuối năm.

Những rủi ro đối với quá trình quay lại trạng thái “bình thường”

Mặc dù nhìn chung năm 2026 nhiều khả năng sẽ đánh dấu sự trở lại của Mỹ với một bối cảnh chính sách ổn định hơn, và cuối cùng là một môi trường kinh tế có thể được mô tả là “bình thường” hơn, thì vẫn tồn tại các rủi ro.

Có lẽ đáng kể nhất – và cũng rõ ràng nhất – trong số các rủi ro này sẽ xuất hiện nếu làn sóng đầu tư CAPEX vào AI hiện nay bị chững lại hoặc kết thúc, do sự hoài nghi gia tăng của nhà đầu tư về thời gian hoàn vốn, hoặc do doanh nghiệp bắt đầu rút lui khi những cải thiện năng suất không được hiện thực hóa. Dù nguyên nhân nào, xét đến mức độ mà các cổ phiếu liên quan đến AI đang được định giá ở mức “hoàn hảo”, và tính chất vòng tròn của dòng tài trợ trong lĩnh vực này ngày càng tăng, bất kỳ dấu hiệu rạn nứt nào cũng có thể nhanh chóng leo thang thành một đợt bán tháo thị trường rộng hơn, kéo theo hiệu ứng tài sản suy giảm, có khả năng làm trầm trọng thêm các tác động kinh tế vĩ mô tiêu cực.

Ngoài ra, vẫn tồn tại lo ngại về lĩnh vực tín dụng tư nhân, đặc biệt do tính mơ hồ trong cách định giá tài sản tại khu vực này; dù vậy, các khoản cho vay vào lĩnh vực này chỉ chiếm khoảng 5% tổng tài sản ngân hàng, và với tỷ lệ vốn cao cùng lợi nhuận ngân hàng vững mạnh, mọi vấn đề phát sinh nhiều khả năng vẫn có thể được kiểm soát ở thời điểm hiện tại. Trong khi đó, vẫn có rủi ro rằng sự suy yếu đáng kể của điều kiện thị trường lao động, dù không phải kịch bản cơ sở, có thể khiến Fed tụt lại phía sau đường cong chính sách. Ngoài ra, cũng có khả năng Tổng thống Trump trở thành một “vịt què” vào năm 2027 nếu Đảng Dân chủ giành lại quyền kiểm soát Hạ viện và/hoặc Thượng viện, qua đó làm phức tạp chương trình lập pháp.