Dec 8, 2025

Chúng ta vừa trải qua một tuần khởi sắc đối với các tài sản rủi ro và mang tính chu kỳ, và bước vào một tuần dày đặc sự kiện với bốn quyết định chính sách từ các ngân hàng trung ương thuộc nhóm G10, dữ liệu thương mại của Trung Quốc, cùng báo cáo lợi nhuận từ Oracle và Broadcom – những yếu tố sẽ đưa câu chuyện giao dịch liên quan đến AI trở thành tâm điểm.

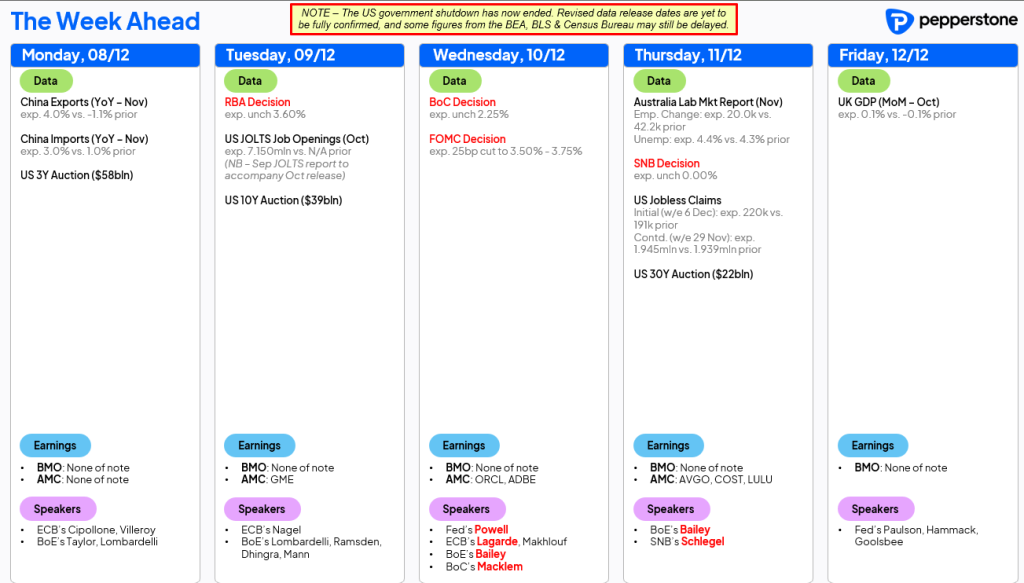

FOMC: Sự kiện tâm điểm trong tuần

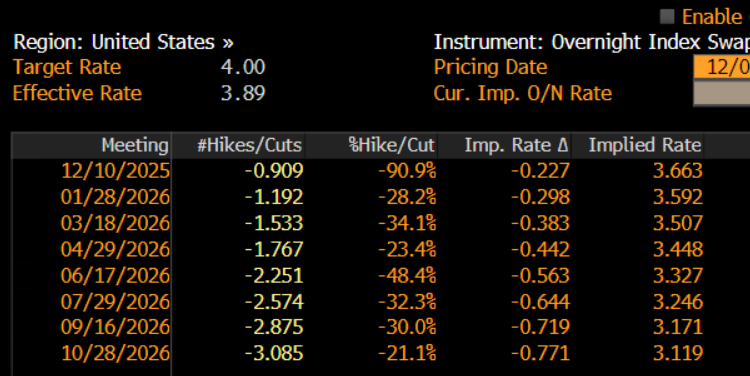

Cuộc họp FOMC sẽ là rủi ro tiêu điểm của tuần. Việc cắt giảm 25 điểm cơ bản đã được định giá hoàn toàn và được xem như điều chắc chắn sẽ xảy ra, nhưng cuộc tranh luận thực sự xoay quanh việc một “đợt cắt giảm mang tính diều hâu” sẽ trông như thế nào và liệu tuyên bố của Fed cũng như cuộc họp báo của Powell có phù hợp với kịch bản phổ biến đó hay không. Việc hiểu chính xác thế nào là một “đợt cắt giảm mang tính diều hâu” là điều khó định lượng, bởi Fed vẫn chưa nhận được số liệu NFP tháng 11 (16/12) và CPI (18/12) sắp tới. Chúng tôi cũng cân nhắc đến cơ cấu của Fed vào năm 2026 — một yếu tố vẫn còn nhiều mơ hồ, đặc biệt liên quan đến việc các thống đốc và chủ tịch Fed khu vực trong tương lai sẽ có mức độ phù hợp như thế nào với Trump/Bessent.

Với việc thị trường hoán đổi lãi suất USD đang định giá một đợt cắt giảm 25 điểm cơ bản vào tháng 6/2026 và thêm một lần nữa vào tháng 10, Powell và các đồng nghiệp sẽ cần phát tín hiệu rằng Fed vẫn sẵn sàng đưa lãi suất liên bang xuống khoảng 3%, và điều đó sẽ phụ thuộc vào việc dữ liệu kinh tế có cho họ lý do để làm vậy hay không. Giai đoạn “tái hiệu chỉnh” của Fed nhiều khả năng sẽ chính thức kết thúc tại cuộc họp này, nhưng thị trường vẫn cần được trấn an rằng “Fed Put” vẫn còn hiệu lực; nếu không, rủi ro xảy ra một đợt bán tháo trên thị trường trái phiếu Kho bạc sẽ gia tăng, và USD sẽ trở nên rất nhạy cảm với diễn biến đó.

RBA & BoC: Các ngân hàng trung ương ít kịch tính hơn

Các cuộc họp của RBA và BoC dự kiến sẽ tương đối đơn giản hơn. Không ngân hàng nào được kỳ vọng thay đổi chính sách, và thị trường lãi suất kỳ hạn đang định giá bước đi tiếp theo sẽ là tăng lãi suất, dù không phải trước cuối năm 2026. Cuộc họp của RBA đặc biệt có vẻ khá “hiền” đối với các nhà giao dịch muốn quản lý vị thế qua sự kiện. Chúng ta vừa mới nghe quan điểm từ Thống đốc Bullock, điều này làm giảm khả năng xảy ra một cú bất ngờ lớn. Thị trường bước vào cuộc họp trong trạng thái mua AUD, với AUDUSD đang hướng tới 0,6690 (đỉnh biên độ tháng Sáu), cùng với việc các cặp EURAUD và AUDCHF phá vỡ các vùng dao động quan trọng và thu hút nhiều sự chú ý.

Canada cũng công bố một số liệu việc làm tháng 11 mạnh vượt kỳ vọng vào ngày thứ Sáu, với tỷ lệ thất nghiệp thấp hơn dự báo tới 50 điểm cơ bản. Phản ứng trên thị trường rất rõ rệt: lợi suất trái phiếu chính phủ Canada kỳ hạn 2 năm tăng 17 điểm cơ bản trong ngày (+22 điểm cơ bản trong tuần), thúc đẩy các cặp CADCHF và CADJPY tăng mạnh, đồng thời kéo USDCAD hướng về mức 1.3800.

Thu nhập cố định toàn cầu: Định giá lại ở kỳ hạn ngắn và rủi ro nguồn cung

Sự định giá lại lợi suất trái phiếu kỳ hạn ngắn tại các thị trường CAD, AUD, NZD và Nhật Bản đã lan sang một đợt bán tháo rộng hơn trong thị trường trái phiếu các nước phát triển. Nhật Bản cũng đang đối mặt với kỳ vọng về việc phát hành thêm trái phiếu chính phủ để tài trợ cho chương trình kích thích tài khóa của tân Thủ tướng. Hiện tại, các tài sản rủi ro vẫn hấp thụ được mức lợi suất cao hơn, coi đó là dấu hiệu của điều kiện kinh tế vững chắc. Tuy nhiên, điều này có thể thay đổi nhanh chóng nếu tốc độ tăng lợi suất tăng mạnh hơn nữa và phần bù kỳ hạn (term premium) tiếp tục leo thang.Tâm điểm lợi nhuận: Oracle & Broadcom. Kết quả kinh doanh của Oracle và Broadcom sẽ thu hút sự chú ý lớn từ giới giao dịch cổ phiếu và chỉ số, với phần hướng dẫn và bình luận triển vọng dự kiến sẽ tác động đến toàn bộ nhóm cổ phiếu AI.

Oracle (ORCL)

Oracle nổi tiếng với biến động mạnh sau mỗi kỳ công bố lợi nhuận. Mức biến động trung bình trong tám quý gần nhất là 8%, bị lệch bởi cú tăng +36% trong quý 1 năm tài chính 2026. Thị trường quyền chọn hiện đang định giá mức biến động ±9.9%. Ngoài khả năng Oracle vượt dự báo doanh thu cho Q2 2026 (16,2 tỷ USD) và Q3 2026 (16,87 tỷ USD), giới giao dịch đặc biệt tập trung vào quan hệ của công ty với OpenAI cùng bất kỳ cập nhật nào về kế hoạch chi tiêu vốn (capex) và cơ cấu tài trợ liên quan đến cam kết về hạ tầng đám mây và AI.

Broadcom (AVGO)

Broadcom đang ở một vị thế khác. Sau khi đã củng cố vững chắc chỗ đứng trong hệ sinh thái phần cứng AI của Google, thị trường xem AVGO như một cổ phiếu AI hàng đầu, với giá cổ phiếu tăng 68% từ đầu năm đến nay và đang giao dịch chỉ thấp hơn 13 USD so với mức cao nhất mọi thời đại trước thềm báo cáo kết quả kinh doanh.

Thị trường quyền chọn đang hàm ý biên độ biến động ±6,6%. Với mức tăng mạnh từ đầu năm và tình trạng cổ phiếu bị “chen chúc” nhiều, kỳ vọng của thị trường đang rất cao, nghĩa là AVGO nhiều khả năng cần đưa ra một báo cáo doanh thu vượt kỳ vọng và nâng dự báo (beat-and-raise) để có thể đẩy giá vượt rõ ràng mức 403 USD. Thị trường không chỉ kỳ vọng tăng trưởng doanh thu ổn định mà còn mong tốc độ tăng trưởng tiếp tục tăng trong các quý tới, trong khi biên lợi nhuận gộp duy trì ở mức cao, khoảng 70%.

Trừ khi có một cú sốc thực sự từ báo cáo, bất kỳ sự thất vọng nào so với kỳ vọng cao như vậy thường sẽ chỉ dẫn đến một nhịp điều chỉnh nông và nhanh chóng được hỗ trợ. Phản ứng sau giờ giao dịch sẽ rất quan trọng — nó có thể lan sang toàn bộ nhóm AI/Bán dẫn và ảnh hưởng tới tâm lý thị trường NASDAQ 100.

Tổng thể, chúng ta sẽ quan sát xem liệu đà tăng của thị trường cổ phiếu có thể tiếp tục vượt qua tuần dồn dập sự kiện này hay không, và liệu S&P 500 cũng như NAS100 có thể thiết lập mức cao mới mọi thời đại. Hàng hóa nhiều khả năng sẽ tiếp tục được mua mạnh khi giảm, và AUD cùng CAD có thể duy trì mức độ vượt trội.

Chúc tất cả may mắn.

Đăng kí tài khoản giao dịch cùng Pepperstone tại đây