Dec 8, 2025

Khi các cơ quan thống kê của Hoa Kỳ tiếp tục “bắt kịp tiến độ” sau khi chính phủ mở cửa trở lại, tuần giao dịch “chuẩn” cuối cùng của năm sẽ chứng kiến việc công bố không chỉ báo cáo thị trường lao động đầy đủ của tháng 11, mà còn cả một phần dữ liệu của tháng 10. Những thông tin này sẽ giúp cả các nhà đầu tư lẫn các nhà hoạch định chính sách xây dựng bức tranh về tình hình thị trường lao động trong phần lớn quý IV.

Thứ tự công bố dữ liệu

Như đã đề cập, sẽ có rất nhiều dữ liệu được công bố vào ngày 16/12, do đó có khả năng gây ra phản ứng thị trường khá hỗn loạn khi toàn bộ số liệu được tiêu hóa.

Trước hết, báo cáo việc làm tháng 11 sẽ được công bố đầy đủ, bao gồm cả khảo sát doanh nghiệp (establishment survey) và khảo sát hộ gia đình (household survey). Tuy nhiên, với báo cáo tháng 10, chỉ dữ liệu từ khảo sát doanh nghiệp được công bố, vì BLS cho biết họ gặp khó khăn trong việc thu thập dữ liệu từ khảo sát hộ gia đình một cách hồi tố. Điều này đồng nghĩa rằng sẽ không có số liệu về tỷ lệ thất nghiệp hoặc tỷ lệ tham gia lực lượng lao động cho tháng đó.

Trong khi đó, BLS cũng lưu ý rằng giai đoạn thu thập dữ liệu cho tháng 11 đã được kéo dài, do tình trạng chính phủ liên bang ngừng hoạt động cho đến ngày 14/11. Dù vậy, giả định vẫn là BLS sẽ sử dụng tuần tham chiếu như thường lệ, cụ thể là tuần bao gồm ngày 12 của tháng, tức là tuần bắt đầu từ ngày 10/11. Trong phần ghi chú này, chúng tôi sẽ tập trung vào dữ liệu tháng 11, trừ khi có nêu rõ khác.

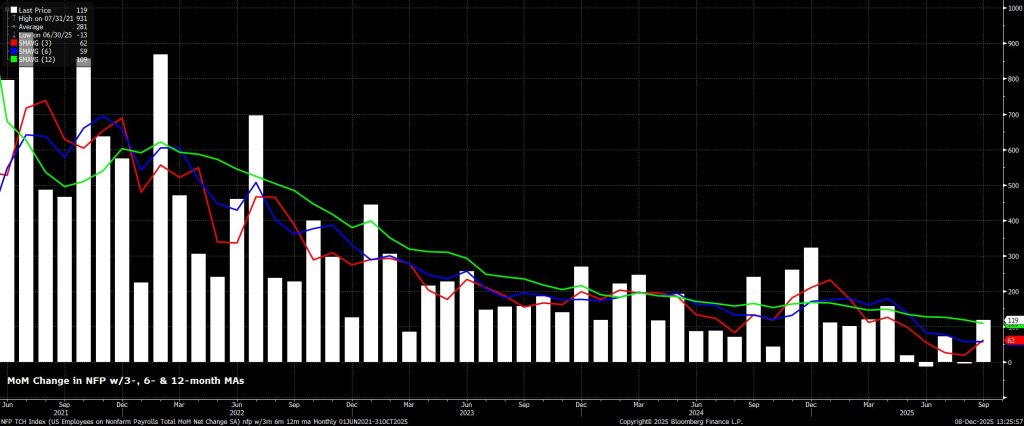

Tăng trưởng việc làm có khả năng chậm lại

Sau khi xử lý các vấn đề thủ tục, chúng ta có thể chuyển sang dữ liệu thực tế. Tổng số việc làm phi nông nghiệp (nonfarm payrolls) trong tháng trước được dự báo tăng khoảng +40.000, dù đây là mức chậm lại đáng kể so với tốc độ +119.000 của tháng 9, nhưng vẫn gần sát với mức tăng trưởng “hòa vốn” — ước tính hiện nằm trong khoảng 30.000 đến 70.000.

Các chỉ báo sớm cho thấy bức tranh hỗn hợp

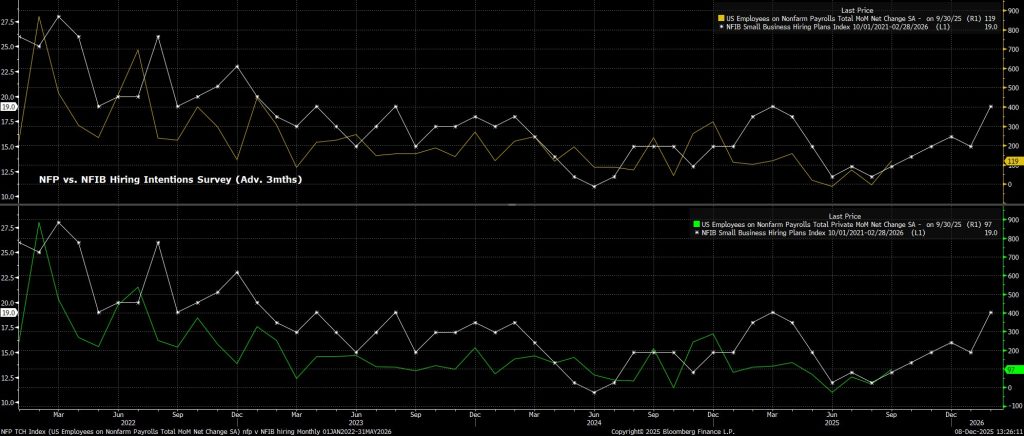

Một lần nữa, do độ trễ đáng kể trong việc công bố dữ liệu, các nhà quan sát hiện đang sở hữu nhiều chỉ báo sớm hơn bình thường về con số việc làm phi nông nghiệp (nonfarm payrolls) sẽ được công bố.

Nếu giả định tuần khảo sát thông thường, số đơn xin trợ cấp thất nghiệp lần đầu đã giảm 10.000 giữa tuần khảo sát tháng 10 và tháng 11, sau khi cũng giảm 10.000 từ khảo sát tháng 9 đến tháng 11. Trong khi đó, số người tiếp tục nhận trợ cấp thất nghiệp giảm 14.000 giữa tuần khảo sát tháng 11 và tháng 10, nhưng lại tăng 27.000 so với khảo sát tháng 9.

Trong khi đó, các chỉ số việc làm thuộc khảo sát ISM ngành sản xuất và dịch vụ đều tăng lên mức cao nhất kể từ tháng 5 vào tháng trước, dù vẫn nằm trong vùng thu hẹp (lần lượt ở mức 46,0 và 48,2). Tuy nhiên, chỉ số ADP về việc làm khu vực tư nhân lại có phần bi quan hơn, cho thấy việc làm giảm 32.000 trong tháng, đánh dấu tháng giảm thứ tư trong năm nay.

Cuối cùng, khảo sát ý định tuyển dụng của NFIB—một chỉ báo sớm hữu ích cho tăng trưởng việc làm phi nông nghiệp—cho thấy mức tăng đáng kể khoảng +130.000 trong tháng 10 và +180.000 trong tháng 11.

Tác động của việc đóng cửa chính phủ và chương trình DOGE

Bên cạnh những chỉ báo sớm đó, còn có những yếu tố khác đáng để xem xét. Tự nhiên nhất trong số này là việc đóng cửa chính phủ, mặc dù những nhân viên bị cho nghỉ việc tạm thời không những vẫn nhận đủ lương truy lĩnh mà còn không có đợt sa thải vĩnh viễn nào diễn ra.

Trong khi đó, liên quan đến vấn đề sa thải, những người đã chấp nhận đơn từ chức hoãn lại trong khuôn khổ sáng kiến DOGE hồi đầu năm sẽ không còn nằm trong biên chế chính phủ kể từ cuối tháng 9. Tuy nhiên, dù hơn 150.000 nhân viên đã tận dụng chương trình này, nhiều người trong số họ có thể đã tìm được việc làm mới trong thời gian chờ đợi hoặc đã rời khỏi lực lượng lao động hoàn toàn, do đó tác động chính xác lên số liệu việc làm tháng 10 rất khó đo lường.

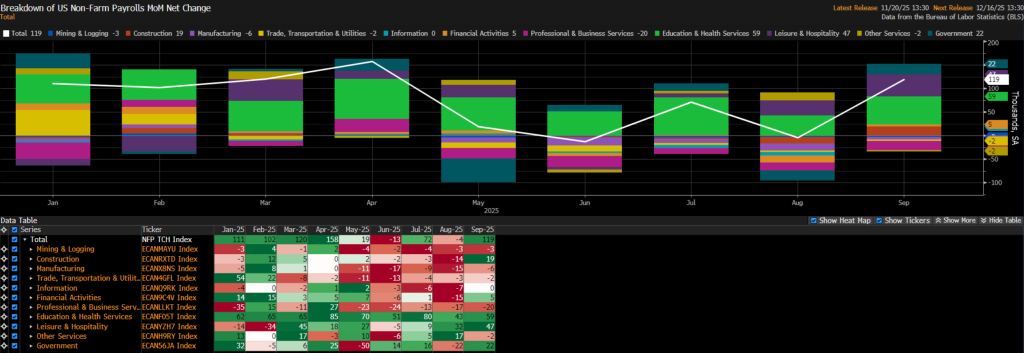

Đối với báo cáo tháng 11, sẽ tiếp tục thú vị khi xem liệu hoạt động tuyển dụng trong giai đoạn chuẩn bị cho Lễ Tạ ơn và Giáng sinh có thúc đẩy tăng trưởng việc làm hay không, trong khi cơ cấu tăng trưởng việc làm cũng sẽ vẫn là tâm điểm chú ý — đặc biệt khi lĩnh vực chăm sóc sức khỏe đã là động lực chính cho mức tăng việc làm trong năm nay.

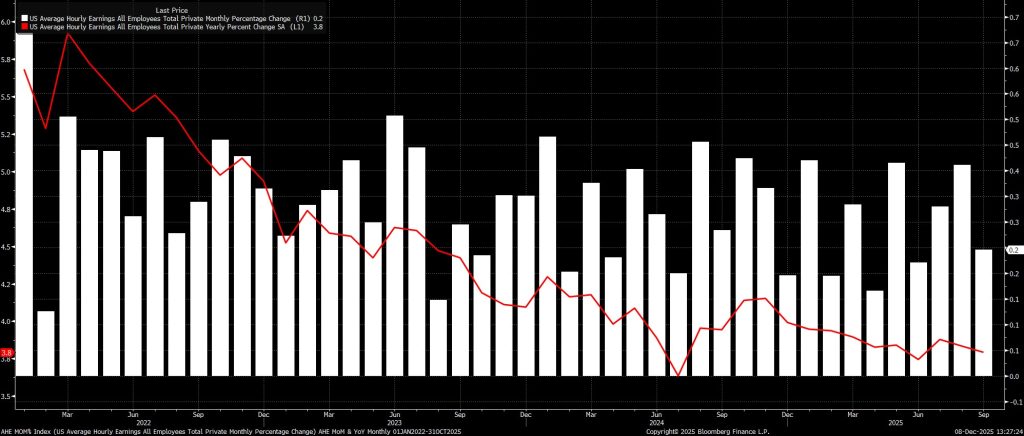

Áp lực tiền lương vẫn được kiểm soát

Tiếp tục với khảo sát việc làm, báo cáo nhiều khả năng sẽ cho thấy áp lực tiền lương vẫn được kiểm soát tương đối, với mức thu nhập trung bình dự kiến tăng 0,3% theo tháng trong tháng 11, đưa tốc độ tăng theo năm lên 3,7%.

Mặc dù hiện không có số liệu trước đó để so sánh trực tiếp, những dữ liệu như vậy sẽ củng cố quan điểm vốn đã quen thuộc của FOMC rằng thị trường lao động hiện không phải là nguồn rủi ro lạm phát lớn, và khó có khả năng cản trở tiến trình giảm lạm phát dự kiến sẽ tiếp tục trong năm tới.

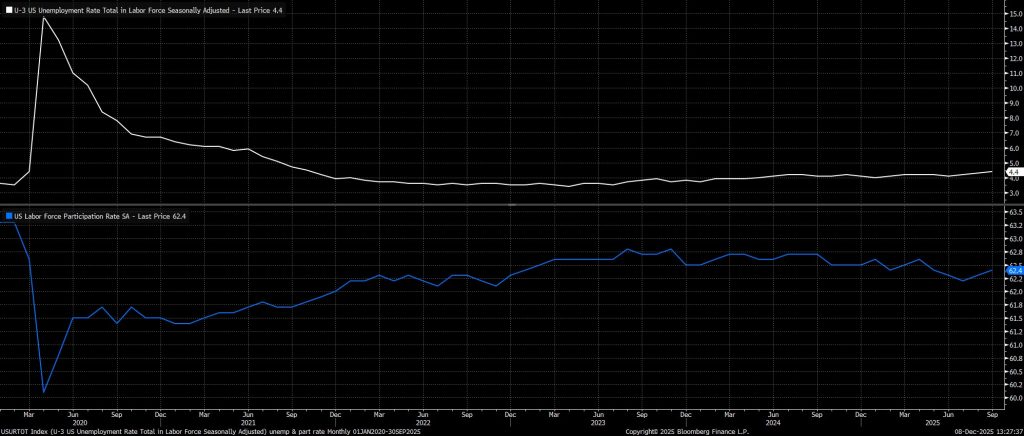

Khảo sát Hộ gia đình cho thấy thị trường lao động tiếp tục “hạ nhiệt”

Chuyển sang khảo sát lực lượng lao động, tỷ lệ thất nghiệp tiêu đề đã tăng lên mức đỉnh mới của chu kỳ là 4,4% trong tháng 9 và dự kiến sẽ duy trì ổn định ở mức này trong báo cáo tháng 11.

Tuy nhiên, nếu tính theo số liệu chưa làm tròn, tỷ lệ U-3 ở cuối quý III là 4,4397%, do đó chỉ cần một mức tăng rất nhỏ trong báo cáo tháng 11 là con số sẽ được làm tròn lên 4,5% – không chỉ đánh dấu mức đỉnh mới của chu kỳ, mà còn phù hợp với dự báo tỷ lệ thất nghiệp cuối năm của FOMC trong SEP tháng 9. Trong khi đó, tỷ lệ tham gia lực lượng lao động nhiều khả năng vẫn duy trì quanh mức 62,4%.

Tuy vậy, như thường thấy gần đây, dữ liệu từ khảo sát hộ gia đình cần được xem xét một cách thận trọng, do Cục Thống kê Lao động (BLS) tiếp tục đối mặt với tình trạng tỷ lệ phản hồi khảo sát giảm và sự thay đổi trong cơ cấu thị trường lao động, phần lớn bắt nguồn từ việc tăng cường thực thi các chính sách nhập cư.

Tác động của FOMC

Đối với FOMC, các báo cáo thị trường lao động sắp tới sẽ không tự thân làm thay đổi đáng kể triển vọng chính sách trong ngắn hạn, đặc biệt khi dữ liệu việc làm tháng 12 cũng sẽ được công bố trước cuộc họp vào tháng 1.

Dù sao đi nữa, giả định rằng FOMC thực sự sẽ đưa ra lần cắt giảm lãi suất thứ ba liên tiếp tại cuộc họp cuối cùng của năm 2025, như kịch bản có xác suất cao nhất hiện nay, thì hàm phản ứng của Ủy ban nhiều khả năng vẫn sẽ nghiêng mạnh về phía mục tiêu việc làm trong “nhiệm vụ kép”.

Do đó, trừ khi loạt dữ liệu việc làm sắp tới nóng hơn đáng kể so với kỳ vọng, những con số này khó có thể làm thay đổi quan điểm hiện tại rằng hướng đi của lãi suất quỹ liên bang vẫn là giảm, và báo cáo tháng 12 mới là yếu tố then chốt quyết định liệu FOMC có thực hiện đợt cắt giảm thứ tư vào tháng 1 hay tạm dừng cho tới cuộc họp tháng 3 hay không.