Dec 15, 2025

Chúng ta bước vào tuần giao dịch cuối cùng của năm 2025, trước khi nhiều người đóng sổ và coi như kết thúc năm. Một số đã làm điều đó sớm hơn, lựa chọn giảm mức độ rủi ro trước một tuần dày đặc các sự kiện kinh tế vĩ mô theo lịch công bố, trong bối cảnh không có xu hướng định hướng rõ ràng về cách thị trường có thể phản ứng trước các kết quả đó.

Độ sâu thanh khoản trong sổ lệnh sẽ là yếu tố then chốt đối với môi trường giao dịch trong tuần này, trong đó khối lượng sẵn có để khớp lệnh ở mức giá tốt nhất (top of book) cũng như các lệnh giới hạn đang chờ sẽ có ảnh hưởng lớn đến biến động, biên độ dao động cao–thấp trong ngày, và chi phí giao dịch thông qua chênh lệch bid–offer.

Nhiều khả năng điều kiện thanh khoản sẽ mỏng hơn so với thông lệ trong tuần này, nhưng vẫn đủ để thực hiện các lệnh có quy mô mà không gây biến động giá quá mức; tuy nhiên, sang tuần tới, thanh khoản sẽ sụt giảm mạnh hơn đáng kể.

Các thiết lập kỹ thuật và diễn biến giá sẽ có ý nghĩa then chốt trong tuần này. Một đợt bán tháo tiếp diễn (lợi suất tăng cao hơn) trên trái phiếu chính phủ kỳ hạn 10 năm và 30 năm của các thị trường phát triển có thể trở thành chất xúc tác cho làn sóng bán rộng hơn ở các tài sản rủi ro, đặc biệt nếu lợi suất JGB kỳ hạn 10 năm vượt mốc 2% và lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm vượt 4,25%.

Nếu MAG7, Broadcom, NAS100, Russell 2000 hoặc S&P 500, cùng với bạc, tiếp tục xu hướng giảm theo sau đợt bán tháo hôm thứ Sáu, nhiều nhà giao dịch có thể buộc phải cắt giảm mạnh các vị thế mua đang bị kéo dài, chốt lời, và tìm kiếm lợi thế của người đi trước trước khi những người khác bắt đầu tháo gỡ các khoản đầu tư đã tăng giá mạnh trong danh mục.

Ngoài ra, nếu đợt bán tháo diễn ra vào thứ Sáu đối với các nhóm dẫn dắt năm 2025 như bạc, điện toán lượng tử, các cổ phiếu dẫn đầu về AI và các nhà sản xuất điện phục vụ AI chỉ mang tính ngắn hạn, và lực mua sớm quay trở lại đẩy giá tăng, thì các nhà giao dịch chủ động có thể cảm thấy buộc phải đẩy mạnh mức độ rủi ro của danh mục và chạy theo các chủ đề này vào giai đoạn cuối năm.

Cuộc họp FOMC tuần trước có thể nói là thân thiện với thị trường ở mức tối đa mà phe bò có thể kỳ vọng. Tuy nhiên, Chủ tịch Powell cũng phát tín hiệu rằng kịch bản cơ sở của Fed là giữ nguyên lãi suất điều hành trong một thời gian dài, đồng thời nhấn mạnh rằng chính sách tiền tệ hiện đang ở hoặc rất gần mức trung lập (tức không mang tính kích thích cũng không mang tính thắt chặt). Do đó, ngưỡng để Fed tiếp tục nới lỏng chính sách trong ngắn hạn hiện đã khá cao.

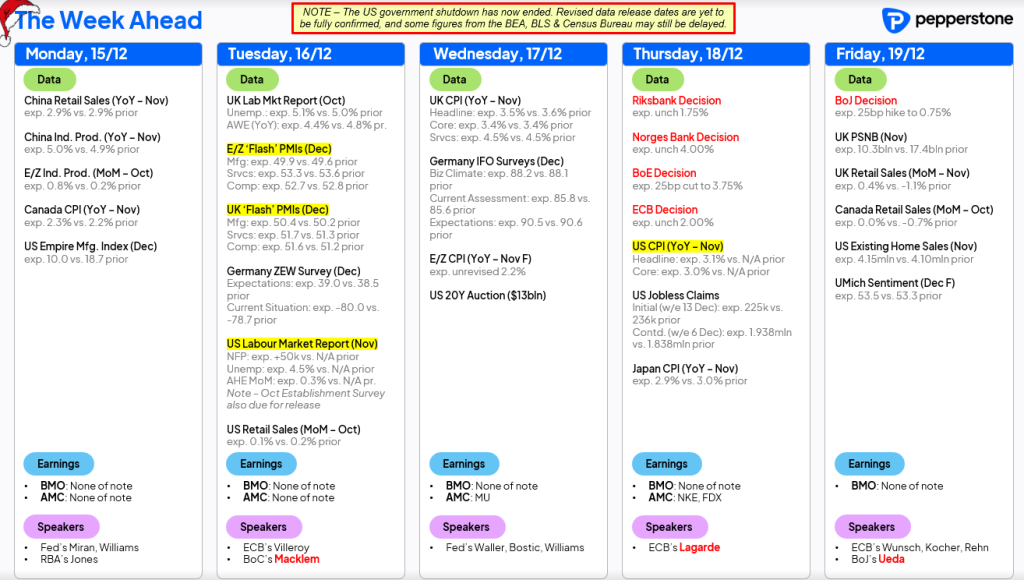

Dữ liệu NFP và CPI của Mỹ là rủi ro lớn nhất trong tuần

Với việc báo cáo việc làm phi nông nghiệp (NFP) và CPI của Mỹ trong tháng 11 đều được công bố trong tuần này, cả hai trụ cột trong nhiệm vụ của Fed đều chịu tác động. Các dữ liệu này có thể thúc đẩy dòng tiền định vị trước khi công bố, gây biến động mạnh khi kết quả được công bố, đồng thời định hình tâm lý thị trường rủi ro khi bước vào năm 2026.

Phe mua cổ phiếu mong muốn NFP của Mỹ nằm trong khoảng 50.000–70.000 việc làm mới, với tỷ lệ thất nghiệp ở mức 4,4% hoặc 4,5%. Đây sẽ là một kịch bản “Goldilocks”, trong đó lo ngại về thị trường lao động dịu đi vừa phải nhưng vẫn giữ khả năng Fed cắt giảm lãi suất.

Ngược lại, nếu số liệu việc làm cho thấy mất ròng việc làm, điều hoàn toàn có thể xảy ra, và tỷ lệ thất nghiệp tăng lên 4,6%, thì nỗi lo về thị trường lao động có thể lấn át toàn bộ tâm lý thị trường, ngay cả khi thị trường lãi suất định giá xác suất Fed cắt giảm lãi suất cao hơn vào tháng 1 hoặc tháng 3. Phản ứng nhiều khả năng sẽ là giảm rủi ro trên diện rộng đối với cổ phiếu, USD suy yếu, và dòng tiền xoay vòng sang tiền mặt, trái phiếu và các tài sản trú ẩn an toàn.

Một chỉ số CPI lõi tháng 11 ở mức 2,9% so với cùng kỳ hoặc thấp hơn sẽ tiếp tục tạo động lực tích cực cho các tài sản rủi ro và xác nhận quan điểm tương đối ít lo ngại của Chủ tịch Powell về triển vọng lạm phát.

Ngược lại, tùy thuộc vào kết quả NFP, CPI lõi trên 3,2% so với cùng kỳ nhiều khả năng sẽ khiến các nhà giao dịch giảm mức độ rủi ro hoặc duy trì vị thế trong kỳ nghỉ lễ thông qua các tài sản phòng thủ có độ biến động thấp.

Các cuộc họp ngân hàng trung ương

Mặc dù NFP và CPI của Mỹ là rủi ro lớn nhất trong tuần, các nhà giao dịch cũng phải theo dõi 5 cuộc họp ngân hàng trung ương thuộc nhóm G10. Đồng thuận thị trường cho rằng Ngân hàng Trung ương Nhật Bản (BoJ) sẽ tăng lãi suất, trong khi Ngân hàng Trung ương Anh (BoE) có thể cắt giảm lãi suất; các cuộc họp còn lại được kỳ vọng ít tác động và đã được thị trường phản ánh vào giá.

Trong số này, cuộc họp của BoJ có tiềm năng ảnh hưởng đến biến động thị trường toàn cầu lớn nhất. Việc BoJ tăng lãi suất 25 điểm cơ bản gần như đã được phản ánh hoàn toàn trong thị trường hoán đổi, nhưng trọng tâm sẽ nằm ở định hướng về tốc độ tăng lãi suất trong năm 2026 và bất kỳ cập nhật nào liên quan đến mức lãi suất cuối chu kỳ mà BoJ ước tính.

Các rủi ro sự kiện trong tuần tới

Đây là một tuần quan trọng, có thể tạo động lực cho một đợt tăng giá cuối năm, hoặc ngược lại, trở thành chất xúc tác khiến nhiều người đóng sổ giao dịch sớm và lên đường nghỉ dưỡng tại Hamptons.

Những yếu tố cần theo dõi trong tuần tới:

Bảng lương phi nông nghiệp Mỹ (Nonfarm Payrolls – thứ Ba) – Các nhà kinh tế kỳ vọng số việc làm tăng 50 nghìn, với phạm vi ước tính từ +127 nghìn đến -20 nghìn. Tỷ lệ thất nghiệp được dự báo ở mức 4,5% so với 4,4% trước đó, trong khi thu nhập bình quân theo giờ dự kiến 3,6%, giảm từ 3,8%.

CPI Mỹ (thứ Năm) – Đồng thuận thị trường cho rằng CPI toàn phần ở mức 3,1% và CPI lõi ở mức 3,0%, với các ước tính dao động từ 3,2% đến 2,9%.

Cuộc họp BoJ (thứ Sáu) – Dự kiến tăng lãi suất 25 điểm cơ bản, điều này đã được định giá với xác suất 91% trên thị trường hoán đổi JPY. Lần tăng tiếp theo được định giá vào tháng 9/2026, với lãi suất cuối kỳ ngụ ý ở mức 1,50%.

Dữ liệu Anh và cuộc họp BoE – Tại Anh, sẽ có dữ liệu việc làm và tiền lương tháng 10, CPI toàn phần tháng 11 được kỳ vọng ở 3,5%, và cuộc họp BoE vào thứ Năm. Thị trường hoán đổi Anh đang định giá 91% khả năng BoE cắt giảm 25 điểm cơ bản, với một đợt cắt giảm 25 điểm cơ bản nữa dự kiến vào tháng 4.

Các cuộc họp ECB, Riksbank và Norges Bank – Tất cả đều được kỳ vọng giữ nguyên lãi suất và tác động thấp đến thị trường.

Dữ liệu hoạt động của Trung Quốc tháng 11 (thứ Hai) – Bao gồm giá nhà, doanh số bán lẻ và sản xuất công nghiệp.

Úc – Niềm tin tiêu dùng tháng 12, tín dụng tư nhân tháng 11, và Báo cáo Cập nhật Kinh tế & Tài khóa Giữa năm (MYEFO).

GDP New Zealand quý 3 (thứ Năm) – Dự kiến +0,8% q/q và 1,3% y/y. Thị trường định giá động thái tiếp theo của RBNZ là tăng 25 điểm cơ bản vào tháng 7/2026.

CPI Canada (thứ Hai) – CPI toàn phần được kỳ vọng ở 2,3%, tăng từ 2,2%, củng cố việc thị trường đang định giá thiên hướng thắt chặt nhẹ cho năm 2026 trên hoán đổi CAD.

Doanh số bán lẻ Mỹ – Đây là dữ liệu tháng 10 bị trì hoãn do đóng cửa chính phủ, vì vậy có thể kém cập nhật, nhưng vẫn đáng chú ý. Thị trường kỳ vọng doanh số toàn phần +0,1%, với nhóm kiểm soát (control group) +0,4%.

Chúc tất cả may mắn.