Dec 16, 2025

Bản báo cáo việc làm của Mỹ trong tháng 11 cho thấy thị trường lao động tiếp tục chững lại trong tháng vừa qua, qua đó làm gia tăng khả năng Cục Dự trữ Liên bang (Fed) sẽ tiếp tục cắt giảm lãi suất trong năm mới.

Tăng trưởng việc làm vẫn ở mức yếu

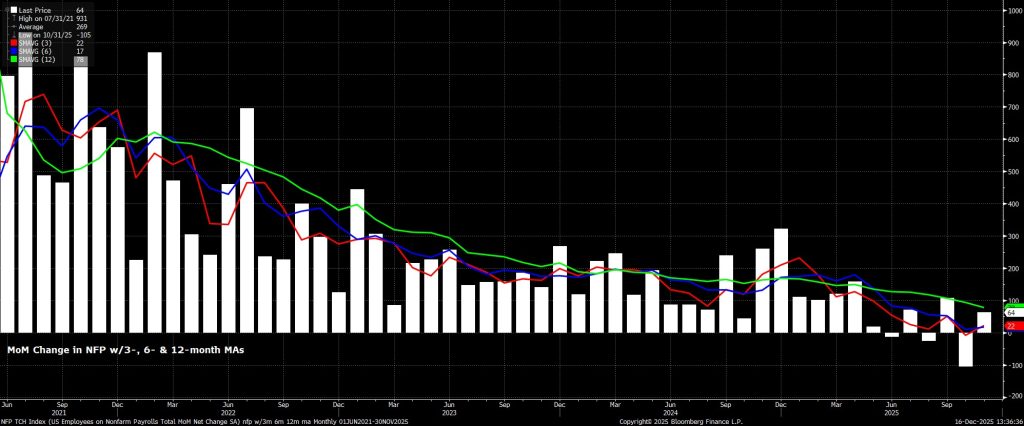

Số liệu việc làm phi nông nghiệp (nonfarm payrolls) toàn phần tăng +64 nghìn trong tháng 11, cao hơn đôi chút so với kỳ vọng của thị trường là +50 nghìn, và diễn ra sau khi số việc làm đã giảm mạnh -105 nghìn trong tháng 10. Số liệu của tháng 10 này được công bố cùng với báo cáo tháng 11 do bị trì hoãn vì ảnh hưởng của việc chính phủ đóng cửa.

Tuy nhiên, nếu nhìn rộng hơn, việc công bố hai con số trên khiến mức tăng việc làm bình quân 3 tháng chỉ còn +22 nghìn, tiếp tục phản ánh một thị trường lao động đang chững lại, đồng thời thấp hơn mức tăng tối thiểu để duy trì ổn định (breakeven), hiện ước vào khoảng 30–70 nghìn việc làm mỗi tháng.

Dưới bề mặt

Đào sâu hơn vào báo cáo, tập trung vào dữ liệu tháng 11, các con số cho thấy khu vực y tế tiếp tục là trụ cột nâng đỡ việc làm, khi đã tạo thêm 64 nghìn việc làm trong tháng. Nói cách khác, nếu dân số không già hóa, thì tháng trước hầu như đã không có tăng trưởng việc làm ròng nào.

Áp lực tiền lương được kiềm chế

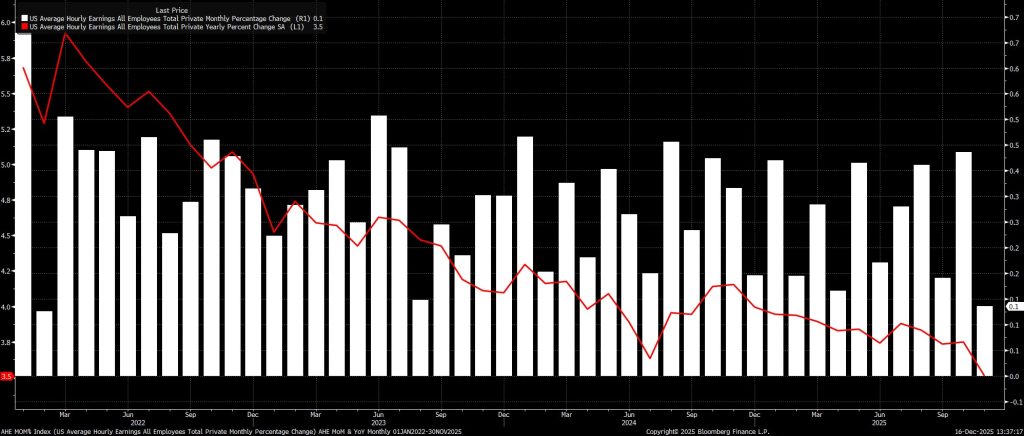

Tiếp tục với khảo sát việc làm theo cơ sở doanh nghiệp (establishment survey) tháng 11, báo cáo việc làm cho thấy áp lực tiền lương một lần nữa vẫn tương đối được kiểm soát tốt, qua đó tiếp tục củng cố quan điểm lâu nay của FOMC rằng thị trường lao động hiện tại không phải là nguồn tạo ra rủi ro lạm phát tăng cao.

Trong tháng trước, thu nhập bình quân theo giờ chỉ tăng 0,1% so với tháng trước (MoM), thấp hơn đáng kể so với mức 0,3% MoM mà thị trường kỳ vọng, kéo theo tốc độ tăng so với cùng kỳ năm trước (YoY) giảm xuống còn 3,5%.

Khảo sát hộ gia đình cho thấy sự suy yếu tiếp diễn

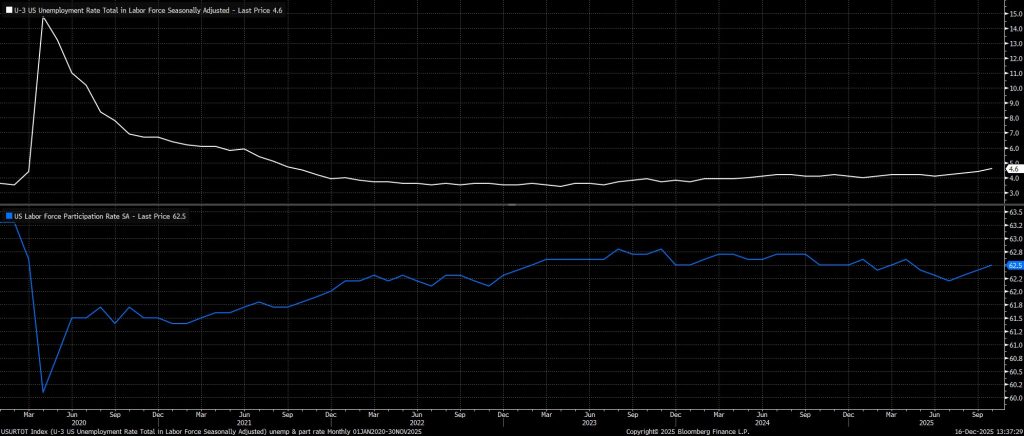

Chuyển sang khảo sát hộ gia đình, hiện chỉ có dữ liệu của tháng 11, sau khi Cục Thống kê Lao động Hoa Kỳ (BLS) không thể thu thập số liệu cho tháng 10 do tình trạng chính phủ đóng cửa như đã đề cập ở trên. Hơn nữa, dữ liệu được công bố cần đi kèm với một “cảnh báo về độ tin cậy”, không chỉ vì BLS vẫn đang gặp khó khăn trong việc thích ứng với những thay đổi đang diễn ra.

Dù vậy, báo cáo cho thấy tỷ lệ thất nghiệp tổng thể đã tăng lên mức cao mới của chu kỳ, đạt 4,6% trong tháng 11, tăng từ mức 4,4% ghi nhận vào tháng 9. Tuy nhiên, một phần đáng kể của mức tăng này tiếp tục được thúc đẩy bởi sự gia tăng tỷ lệ tham gia lực lượng lao động, khi chỉ số này đã tăng lên 62,5% trong tháng trước, cao hơn 0,1 điểm phần trăm so với số liệu của tháng 9.

Thị trường tiền tệ điều chỉnh theo hướng ôn hòa hơn

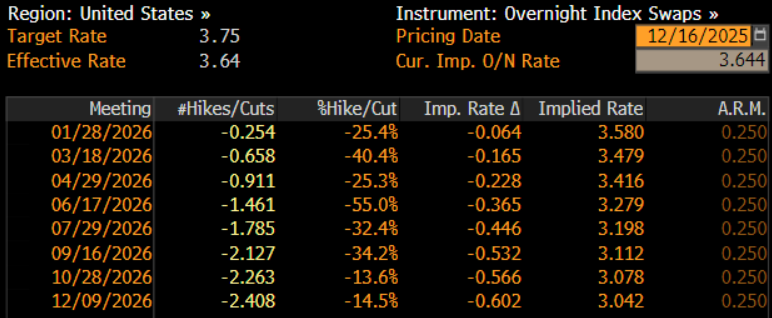

Ngay khi dữ liệu được công bố, thị trường tiền tệ đã điều chỉnh nhẹ theo hướng ôn hòa hơn sau báo cáo bảng lương (payrolls). Trong khi đường cong OIS của USD vẫn đang phản ánh khoảng 25% khả năng Fed sẽ cắt giảm 25 điểm cơ bản vào tháng 1, thì lần cắt giảm 25 điểm cơ bản tiếp theo hiện đã được thị trường chiết khấu đầy đủ vào tháng 4, thay vì cuộc họp tháng 6 như trước khi dữ liệu được công bố.

Kết luận

Nhìn lại tổng thể, mặc dù một lượng lớn dữ liệu vừa được công bố, tôi nghi ngờ việc bất kỳ con số nào trong số đó có khả năng làm thay đổi một cách đáng kể triển vọng chính sách của FOMC,سواء là trong ngắn hạn hay dài hạn.

Ở thời điểm hiện tại, cần nhớ rằng FOMC đã khép lại năm nay bằng việc thực hiện lần cắt giảm lãi suất 25 điểm cơ bản thứ ba liên tiếp tại cuộc họp tháng Mười Hai, mà chưa hề có trong tay bất kỳ dữ liệu chính thức nào về thị trường lao động liên quan đến quý IV. Hơn nữa, khi hướng tới cuộc họp tháng Một, các nhà hoạch định chính sách sẽ được tiếp cận báo cáo việc làm tháng Mười Hai trước đó, nhiều khả năng sẽ có ảnh hưởng lớn hơn tới các cân nhắc chính sách đầu tiên của năm tới.

Về dài hạn, định hướng chính sách vẫn rất rõ ràng, với lãi suất quỹ liên bang được kỳ vọng sẽ tiếp tục đi theo lộ trình hiện tại, dần quay trở về mức trung lập, khoảng 3%. Mức lãi suất trung lập này nhiều khả năng sẽ đạt được vào một thời điểm nào đó trong năm 2026, trong đó thời điểm của các đợt cắt giảm tiếp theo sẽ phụ thuộc gần như hoàn toàn vào diễn biến của thị trường lao động. Do đó, ở giai đoạn này, không thể loại trừ khả năng sẽ có thêm một lần cắt giảm lãi suất tại cuộc họp tháng Một.