Dec 18, 2025

Báo cáo CPI của Mỹ trong tháng 11 cho thấy áp lực giá cả trong tháng trước đã hạ nhiệt mạnh hơn nhiều so với dự kiến, qua đó tiếp tục mở ra khả năng Cục Dự trữ Liên bang (Fed) sẽ cắt giảm lãi suất trong thời gian tới.

Lạm phát hạ nhiệt mạnh

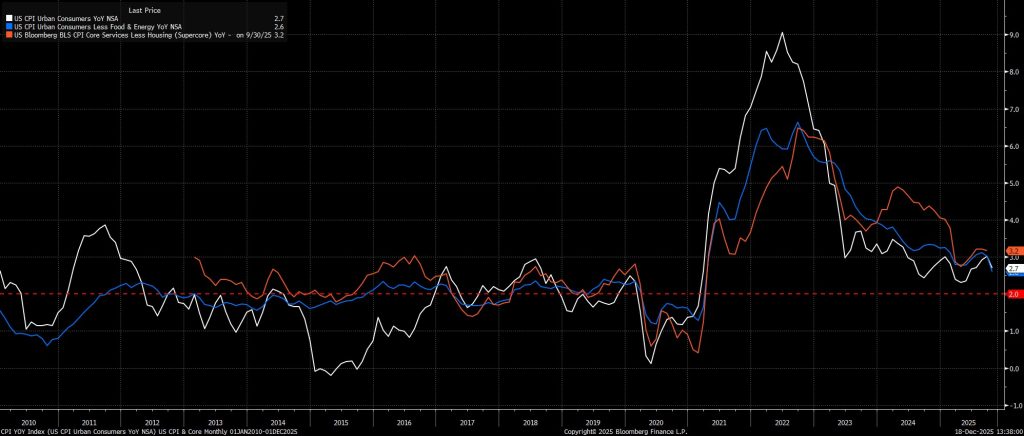

Chỉ số CPI toàn phần tăng 2,7% so với cùng kỳ năm trước (YoY) trong tháng trước, thấp hơn đáng kể so với mức dự báo đồng thuận là 3,1% YoY và là tốc độ tăng chậm nhất kể từ tháng 7. Trong khi đó, các thước đo về áp lực lạm phát cơ bản cũng cho thấy xu hướng giảm rõ rệt, khi CPI lõi tăng 2,6% YoY trong tháng trước — mức thấp nhất kể từ năm 2021.

Việc Chính Phủ Đóng Cửa Làm Gián Đoạn Dữ Liệu

Mặc dù các số liệu nêu trên liên quan đến báo cáo CPI tháng 11, vốn đã được Cục Thống kê Lao động Hoa Kỳ (BLS) thu thập đầy đủ, thì điều tương tự lại không đúng đối với dữ liệu tháng 10. Do tình trạng gián đoạn ngân sách xuất phát từ việc chính phủ liên bang đóng cửa, BLS đã không thể thu thập dữ liệu tháng 10, và cũng không thể thu thập bổ sung dữ liệu này sau đó. Nguyên nhân một phần là do một lượng đáng kể công tác thu thập dữ liệu vẫn được thực hiện thủ công, trực tiếp tại hiện trường.

Vì vậy, mặc dù một số ít chỉ số thành phần đã được công bố cho tháng 10, chúng ta vẫn chưa nhận được — và nhiều khả năng sẽ không bao giờ nhận được — các số liệu CPI toàn phần (headline) hoặc CPI lõi (core) cho tháng này. Do đó, chúng ta không thể xác định được lạm phát theo tháng (MoM) của tháng 11, bởi không có số liệu của tháng trước để làm cơ sở so sánh. Mặc dù dữ liệu tháng 10 hiện nay đã phần nào lỗi thời, đây vẫn là một điểm cần ghi nhớ, đặc biệt là vào thời điểm này năm sau, khi xem xét bất kỳ sự sai lệch nào có thể xảy ra đối với các chỉ số lạm phát theo năm (YoY) trong tháng 10 năm 2026, do tác động của hiệu ứng cơ sở này.

Chi Tiết Quyết Định Tất Cả

Quay trở lại báo cáo tháng 11, và cũng như đã diễn ra trong một thời gian dài, cả thị trường lẫn các nhà hoạch định chính sách tiếp tục theo dõi rất sát sao cấu trúc của các áp lực giá cả.

Điều này phần lớn xuất phát từ nỗ lực không ngừng nhằm đánh giá chính xác tác động của các chính sách thuế quan dưới thời Chính quyền Trump, đặc biệt là mức độ mà các khoản thuế thương mại này được chuyển sang người tiêu dùng thông qua việc tăng giá. Ủy ban Thị trường Mở Liên bang (FOMC), dĩ nhiên, vẫn chủ yếu xem các mức thuế này là một “sự điều chỉnh một lần trong mặt bằng giá”, chứ không phải là yếu tố gây ra rủi ro lạm phát kéo dài hơn trong dài hạn.

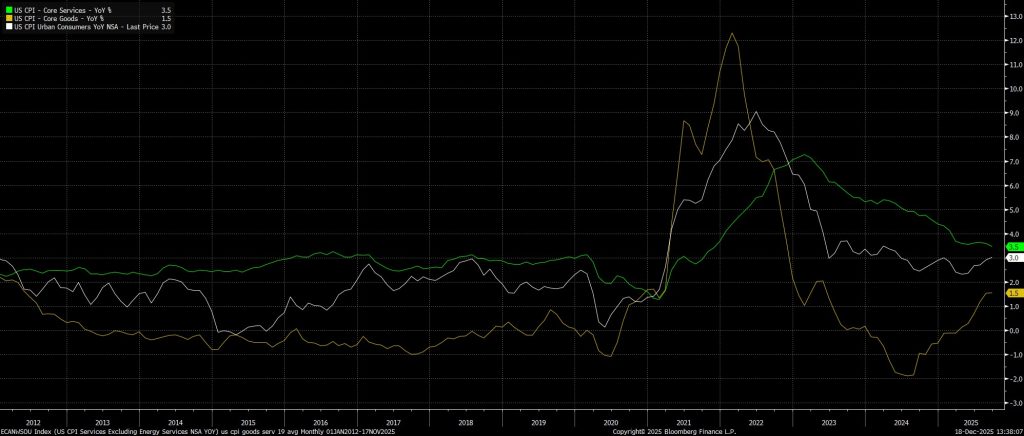

Dù vậy, giá hàng hóa lõi vẫn giữ ổn định ở mức 1,5% so với cùng kỳ năm trước trong tháng vừa qua, cho thấy nhiều khả năng chúng ta đã vượt qua đỉnh điểm của quá trình chuyển tải thuế quan sang giá tiêu dùng. Trong khi đó, lạm phát dịch vụ lõi đã giảm xuống mức thấp nhất của chu kỳ, ở 3,5% YoY.

Triển Vọng Phía Trước

Nhìn chung, có vẻ như các số liệu CPI tháng 11 khó có khả năng tạo ra sự thay đổi đáng kể trong triển vọng chính sách của FOMC, chủ yếu do phản ứng chính sách của các nhà hoạch định hiện nay nghiêng phần lớn — nếu không muốn nói là hoàn toàn — về việc hỗ trợ một thị trường lao động Mỹ đang có dấu hiệu chững lại. Hơn nữa, một báo cáo “mát” như vậy cũng làm dấy lên những lo ngại về chất lượng dữ liệu, đồng thời làm tăng khả năng Ủy ban sẽ tìm kiếm thêm bằng chứng về xu hướng giảm lạm phát trong các tháng tới, thay vì phản ứng thái quá chỉ dựa trên một báo cáo đơn lẻ.

Trong bối cảnh đó, hướng đi của lãi suất quỹ liên bang vẫn khá rõ ràng, với khả năng tiếp tục cắt giảm lãi suất về mức trung lập, khoảng 3%, trong vài tháng tới. Thời điểm của đợt cắt giảm lãi suất tiếp theo, như đã đề cập, sẽ gần như hoàn toàn phụ thuộc vào diễn biến của thị trường lao động từ nay đến cuộc họp tháng 1 năm 2026, trong đó một đợt cắt giảm nữa tại cuộc họp này là hoàn toàn có thể xảy ra nếu bối cảnh việc làm tiếp tục xấu đi.