Jan 13, 2026

Báo cáo CPI tháng 12 của Mỹ cho thấy chỉ số lạm phát cốt lõi thấp hơn kỳ vọng chung. Mặc dù điều này không làm thay đổi đáng kể triển vọng chính sách trong ngắn hạn, song vẫn giữ Cục Dự trữ Liên bang (Fed) trên đà tiếp tục cắt giảm lãi suất trong phần còn lại của năm.

Lạm phát vẫn được kiểm soát

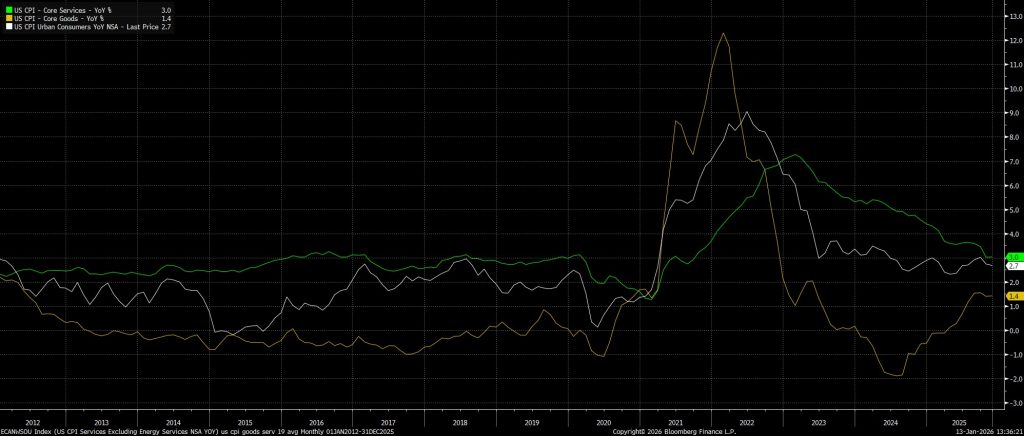

Chỉ số CPI tổng thể tăng 2,7% so với cùng kỳ năm trước vào tháng cuối cùng của năm 2025, phù hợp với dự báo của giới chuyên gia và duy trì dưới ngưỡng 3% trong tháng thứ hai liên tiếp. Các chỉ số đo lường áp lực giá cơ bản cũng tiếp tục được kiềm chế ở mức tương đối: CPI cốt lõi (loại trừ thực phẩm và năng lượng) tăng 2,6% so với cùng kỳ năm trước, không đổi so với mức của tháng 11; trong khi đó, lạm phát “siêu cốt lõi” (tức dịch vụ cốt lõi loại trừ nhà ở) tăng 2,7% so với cùng kỳ năm trước, cũng giữ nguyên so với tháng trước đó.

Trên cơ sở hàng tháng, giá cả chung (headline prices) tăng 0,3% so với tháng trước (MoM) trong tháng Mười Hai, trong khi giá cả lõi (core prices) tăng 0,2% MoM—mức tăng thấp hơn kỳ vọng. Tuy nhiên, hiện không có dữ liệu tham chiếu nào để so sánh trực tiếp với các con số này, do báo cáo CPI tháng Mười đã bị bỏ qua vì chính phủ đóng cửa (government shutdown). Bên cạnh đó, những bất thường thống kê phát sinh từ các giả định mà Cục Thống kê Lao động (BLS) buộc phải đưa ra trong thời gian chính phủ đóng cửa vẫn tiếp tục làm cho dữ liệu tổng thể có xu hướng mát mẻ (thấp) hơn mức thực tế.

Dù vậy, việc nội suy theo năm (annualising) các mức tăng MoM của tháng Mười Hai có thể giúp chúng ta hình dung rõ hơn về xu hướng lạm phát nền tảng:

- CPI nội suy 3 tháng: 2,1% (so với 3,6% hồi tháng Chín)

- CPI nội suy 6 tháng: 2,8% (so với 3,0% hồi tháng Chín)

- CPI lõi nội suy 3 tháng: 1,6% (so với 3,6% hồi tháng Chín)

- CPI lõi nội suy 6 tháng: 2,6% (so với 3,0% hồi tháng Chín)

Chi tiết vẫn là yếu tố then chốt

Như đã diễn ra trong một thời gian dài, “ma quỷ nằm ở chi tiết” khi nói đến các số liệu lạm phát mới nhất—đặc biệt trong bối cảnh cả giới tham gia thị trường lẫn các nhà hoạch định chính sách đều đang nỗ lực đánh giá tác động của áp lực giá cả phát sinh từ chính sách thuế quan của chính quyền Trump.

Theo hướng đó, lạm phát hàng hóa lõi (core goods inflation) đã chậm lại trong tháng Mười Hai, xuống còn 1,4% so với cùng kỳ năm trước (YoY), điều mà nhiều người sẽ coi là dấu hiệu cho thấy lạm phát liên quan đến thuế quan đã trở thành quá khứ. Trong khi đó, giá dịch vụ lõi (core services prices) tăng 3,0% YoY, với quá trình giảm phát (disinflation) trong lĩnh vực này tiếp tục diễn ra, qua đó củng cố thêm niềm tin rằng lạm phát chung nhiều khả năng sẽ tiếp tục xu hướng trở lại mục tiêu 2% trong suốt năm 2026.

Hàm ý Chính Sách Hạn Chế

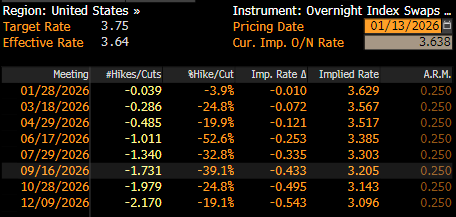

Nhìn chung, theo quan điểm của thị trường, báo cáo lạm phát tháng Mười Hai có hàm ý chính sách tương đối hạn chế. Theo đường cong USD OIS, thị trường hiện vẫn chỉ ngụ ý xác suất 3% cho một đợt cắt giảm lãi suất 25 điểm cơ bản (25bp) trong tháng này. Tuy nhiên, đợt cắt giảm 25bp tiếp theo hiện đã được định giá đầy đủ vào tháng Sáu—so với mức kỳ vọng trước đó là tháng Bảy—dù điều này tất nhiên xảy ra sau khi Chủ tịch Cục Dự trữ Liên bang (Fed) mới đã nhậm chức.

Triển vọng phía trước

Nhìn chung, cách thị trường diễn giải dữ liệu lạm phát dường như là đúng đắn—không chỉ vì lạm phát vẫn đang ở mức cao hơn mục tiêu 2% của Ủy ban Thị trường Mở Liên bang (FOMC), mà quan trọng hơn là do hiện tại phản ứng chính sách của các nhà hoạch định phụ thuộc đáng kể hơn vào tình hình thị trường lao động so với áp lực giá cả.

Mặc dù rõ ràng xu hướng lãi suất quỹ liên bang (fed funds rate) đang đi xuống, thời điểm thực hiện các đợt cắt giảm lãi suất tiếp theo nhiều khả năng sẽ phụ thuộc vào dữ liệu việc làm sắp tới. Dù báo cáo việc làm tháng 12 là một “bức tranh hỗn hợp”, nhưng việc tỷ lệ thất nghiệp giảm có thể khiến Cục Dự trữ Liên bang (Fed) tạm thời đứng ngoài cuộc trong giai đoạn hiện tại, và FOMC nhiều khả năng sẽ giữ nguyên lãi suất tại cuộc họp cuối tháng này. Mặc dù khả năng cắt giảm 25 điểm cơ bản vào tháng Ba vẫn tồn tại, song để thực hiện động thái này, Fed có lẽ cần thêm bằng chứng rõ rệt về sự suy yếu trên thị trường lao động, cũng như những dấu hiệu bổ sung cho thấy áp lực giá cả tiếp tục được kiểm soát, trước cuộc họp đó.