Jan 14, 2026

Kim loại đang tăng vọt lên mức cao kỷ lục khi rủi ro tài khóa, các yếu tố địa chính trị, đà tăng giá và tình trạng thắt chặt nguồn cung đang thúc đẩy một đợt tăng giá mạnh mẽ và lan rộng trên toàn bộ nhóm hàng hóa này.

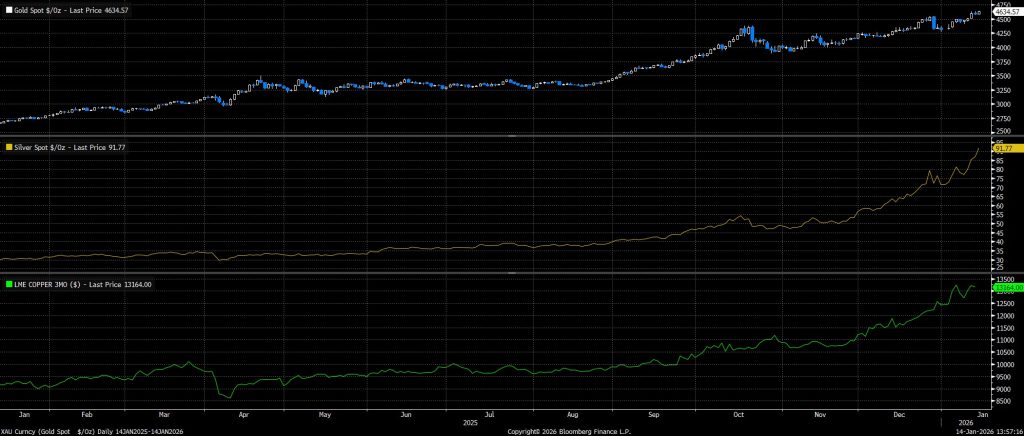

Mặc dù mới chỉ giữa tháng Một, nhưng giao dịch “mua kim loại” (long metals) đã sớm khẳng định vị thế là giao dịch nổi bật nhất năm nay, khi cả kim loại quý lẫn kim loại công nghiệp liên tục lập các mức cao kỷ lục gần như mỗi ngày, đồng thời các yếu tố hỗ trợ tích cực cho nhóm hàng hóa này vẫn còn rất nhiều.

Rõ ràng, vàng đã thu hút phần lớn sự chú ý của thị trường, khi kim loại quý này tiếp tục giao dịch rất tốt, lần đầu tiên trong lịch sử vượt mốc 4.600 USD/ounce. Tuy nhiên, các kim loại quý khác cũng không hề bị bỏ lại phía sau: bạc đã lần đầu tiên vượt ngưỡng 90 USD/ounce trong lịch sử, tăng khoảng 30% kể từ đầu năm đến nay, trong khi bạch kim (platinum) và palladium cũng giao dịch khá vững chắc.

Như đã đề cập, đà tăng này không chỉ giới hạn trong nhóm kim loại quý. Đồng cũng tiếp tục thiết lập chuỗi mức cao kỷ lục mới, lần đầu tiên giao dịch trên sàn LME vượt mức 13.000 USD/tấn, trong khi các kim loại công nghiệp khác như thiếc (tin) cũng đã ghi nhận những mức giá cao nhất từ trước đến nay.

Tự nhiên, điều này đặt ra không chỉ câu hỏi về những yếu tố đang thúc đẩy đà tăng giá, mà còn cả việc liệu đà tăng này có thể tiếp diễn trong suốt phần còn lại của năm hay không.

Về các động lực, có rất nhiều chất xúc tác đang hỗ trợ xu hướng tăng trong nhóm kim loại, bao gồm:

- Nhu cầu liên tục từ các nhà tham gia thị trường đối với các tài sản “cứng”, giữa bối cảnh lo ngại dai dẳng về tình trạng thâm hụt ngân sách ngày càng trầm trọng ở các nền kinh tế phát triển (DM), rõ ràng đang bị làm trầm trọng thêm do sự vắng bóng hoàn toàn bất kỳ dấu hiệu kiềm chế tài khóa nào, cũng như thiếu ý chí chính trị nhằm kiểm soát mức vay nợ.

- Lo ngại kéo dài về việc độc lập chính sách của Cục Dự trữ Liên bang Mỹ (Fed) đang bị xói mòn, khi Bộ Tư pháp Mỹ (DoJ) vừa gửi trát đòi hầu tòa tới Fed tuần trước, trên danh nghĩa là để điều tra các khoản chi vượt mức cho việc cải tạo văn phòng, nhưng thực chất là một nỗ lực mới nhất của chính quyền Trump nhằm gây sức ép buộc các nhà hoạch định chính sách chuyển sang lập trường nới lỏng hơn.

- Xu hướng momentum vẫn đang thịnh hành, khi chiến lược theo đà (trend following) đã trở thành một trong những chiến lược sinh lời nhất trong vài năm gần đây; và khi các mức cao kỷ lục liên tục tạo ra thêm các mức cao kỷ lục mới, thì vàng và các kim loại quý nói chung đang dần chuyển từ một tài sản phi xu hướng sang một tài sản ngày càng mang thiên hướng tăng giá tự nhiên.

- Các rủi ro địa chính trị, từ mong muốn ngày càng rõ rệt của chính quyền Trump trong việc mở rộng tầm ảnh hưởng tại khu vực châu Mỹ – trải dài từ Greenland đến Venezuela – cho tới căng thẳng leo thang tại Trung Đông, khi tình hình Iran tiếp tục xấu đi.

- Nhu cầu công nghiệp, dù có thể không phải là yếu tố chính thúc đẩy giá vàng, song lại đang đẩy mạnh giá các tài sản khác trong nhóm kim loại, khi các nhà đầu tư ngày càng định giá theo kịch bản trong đó nhu cầu đối với các nguyên tố đất hiếm thiết yếu và các nguồn tài nguyên quan trọng khác sẽ vượt xa nguồn cung trong tương lai gần.

- Rủi ro thuế quan, xuất phát từ việc chính quyền Trump đưa nhiều kim loại, trong đó có bạc, vào danh sách các khoáng sản chiến lược. Điều này đồng nghĩa với việc nếu kim loại được xuất khẩu ra khỏi Mỹ, sẽ có nguy cơ bị áp thuế khi cần tái nhập khẩu trở lại, dẫn đến hiện tượng tích trữ ở một mức độ nhất định.

- Thiếu hụt hàng hóa vật lý, chủ yếu do các rủi ro thương mại nêu trên. Các sàn giao dịch tại châu Âu và châu Á đang gặp khó khăn trong việc đáp ứng các nghĩa vụ thanh toán giao nhận, do tâm lý e ngại việc đưa bạc ra khỏi Mỹ. Hệ quả là tỷ lệ cho thuê (lease rates) tăng mạnh đáng kể, đồng thời khiến đường cong kỳ hạn (futures curves) rơi vào tình trạng đảo giá (backwardation) rõ rệt, đặc biệt là đối với bạc.

Việc đánh giá triển vọng, dựa trên các yếu tố nêu trên, trở nên khá rõ ràng. Mặc dù trong ngắn hạn, chắc chắn tồn tại rủi ro điều chỉnh giảm trong nhóm kim loại, nhưng về trung và dài hạn, xu hướng ít kháng cự nhất cho cả kim loại quý lẫn kim loại công nghiệp có khả năng vẫn là đi lên—trừ phi những luận điểm tăng giá nêu trên bắt đầu xuất hiện dấu hiệu suy yếu. Do đó, bất kỳ đợt điều chỉnh giảm nào xảy ra trong thời gian tới đều có thể được xem là cơ hội mua vào.