Jan 20, 2026

Sau khi đã thực hiện ba đợt cắt giảm lãi suất liên tiếp vào cuối năm ngoái, Ủy ban Thị trường Mở Liên bang (FOMC) nhiều khả năng sẽ “tạm dừng” tại cuộc họp đầu tiên của năm 2026, để có thời gian đánh giá phản ứng của nền kinh tế đối với các biện pháp nới lỏng mang tính “bảo hiểm” đã được triển khai trong năm trước. Tuy nhiên, khả năng tiếp tục cắt giảm lãi suất trong năm nay vẫn còn cao, với mục tiêu đưa lãi suất quỹ liên bang trở lại mức trung lập vào cuối năm 2026.

Tóm tắt

- Giữ nguyên lãi suất: FOMC sẽ giữ nguyên lãi suất tại cuộc họp tháng Một, duy trì phạm vi mục tiêu lãi suất quỹ liên bang ở mức 3,50% – 3,75%.

- Thị trường lao động ổn định: Những dấu hiệu ban đầu cho thấy thị trường lao động đang ổn định, giúp các nhà hoạch định chính sách có thể tạm dừng và đánh giá tác động từ các đợt cắt giảm lãi suất năm ngoái.

- Cắt giảm thêm trong tương lai: Các đợt cắt giảm bổ sung nhiều khả năng sẽ được thực hiện trong năm nay, với lãi suất quỹ liên bang vẫn trên đà trở về mức trung lập vào cuối năm 2026.

Tạm dừng trong ngắn hạn

Như đã nêu, FOMC dự kiến sẽ giữ nguyên chính sách tại cuộc họp tháng Một, duy trì phạm vi mục tiêu lãi suất quỹ liên bang ở mức 3,50% – 3,75%. Quyết định này sẽ đánh dấu lần đầu tiên kể từ mùa hè năm ngoái Ủy ban không thay đổi chính sách tiền tệ.

Thị trường tiền tệ, theo đường cong OIS (Overnight Index Swap) bằng đồng USD, gần như loại bỏ khả năng xảy ra bất kỳ điều chỉnh lãi suất nào tại cuộc họp sắp tới. Đợt cắt giảm 25 điểm cơ bản tiếp theo chỉ được thị trường định giá đầy đủ vào khoảng tháng Bảy—thời điểm một Chủ tịch Cục Dự trữ Liên bang (Fed) mới sẽ đã nhậm chức, dù tính đến thời điểm viết bài, danh tính người này vẫn chưa được xác định.

Tuy nhiên, quyết định giữ nguyên lãi suất khó có thể nhận được sự đồng thuận nhất trí từ các thành viên Ủy ban Thị trường Mở Liên bang (FOMC), dù việc luân chuyển hàng năm các Chủ tịch chi nhánh khu vực không làm thay đổi đáng kể cán cân giữa phe diều hâu và phe bồ câu trong Ủy ban.

Dù sao đi nữa, Thống đốc Miran—người theo trường phái cực kỳ ôn hòa—gần như chắc chắn sẽ phản đối, ủng hộ việc cắt giảm lãi suất, thậm chí có thể lên tới 50 điểm cơ bản, tại cuộc họp có thể là lần cuối cùng của ông trên Hội đồng trước khi trở lại Hội đồng Cố vấn Kinh tế (CEA). Ngoài ra, cũng có khả năng Thống đốc Bowman sẽ phản đối, sau khi gần đây bà đã cảnh báo về “tình trạng mong manh” của thị trường lao động và bày tỏ quan điểm rằng Fed nên phát tín hiệu “sẵn sàng điều chỉnh lãi suất tiến gần hơn đến mức trung lập”. Tuy nhiên, khả năng có thêm bất kỳ thành viên nào khác phản đối ngoài hai vị này là rất thấp.

Hai lý do để giữ nguyên lãi suất

Các nhà hoạch định chính sách có khả năng viện dẫn một vài lý do làm cơ sở cho quyết định đứng yên ngay đầu năm.

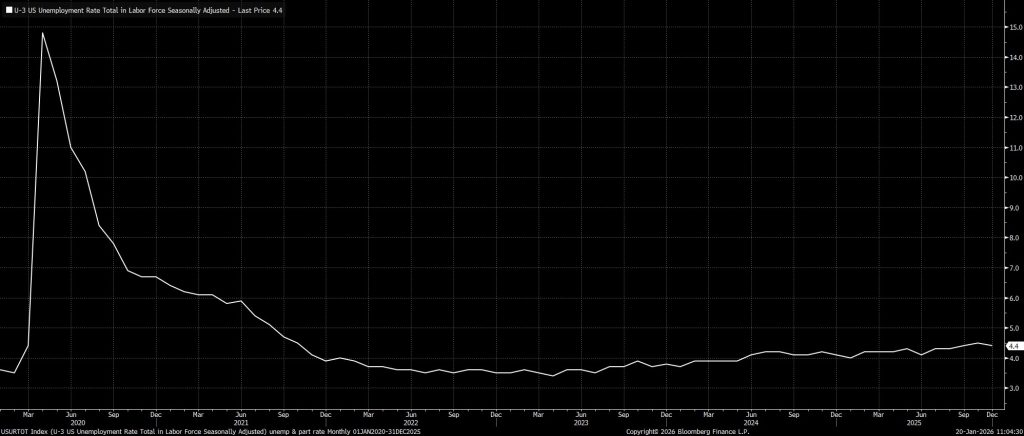

Thứ nhất, và quan trọng nhất xét theo hàm phản ứng hiện tại của Ủy ban, có lẽ là những dấu hiệu mới nổi cho thấy sự ổn định trở lại trên thị trường lao động. Tỷ lệ thất nghiệp tổng thể giảm xuống 4,4% trong tháng Mười Hai, từ mức 4,5% đã được điều chỉnh giảm của tháng trước đó, qua đó kết thúc năm dưới mức dự báo trung vị cho cuối năm được nêu trong Dự báo Kinh tế Tóm tắt (SEP) hồi tháng Mười Hai. Nói cách khác, theo chuẩn mực này, tình hình thị trường lao động đang tốt hơn so với kỳ vọng trước đó, làm giảm nhu cầu phải điều chỉnh chính sách ngay lập tức.

Thứ hai, về phía lạm phát, vẫn còn một mức độ lo ngại nhất định trong nội bộ Ủy ban, đặc biệt từ những thành viên có xu hướng diều hâu hơn, liên quan đến tác động kéo dài của việc chuyển gánh nặng thuế quan sang giá tiêu dùng, cũng như nguy cơ lạm phát có thể ổn định ở mức cao hơn đôi chút so với mục tiêu 2%. Những lời đe dọa áp thêm thuế quan mới nhất của cựu Tổng thống Trump liên quan đến vấn đề Greenland khó có thể xoa dịu bất kỳ lo ngại nào trên khía cạnh này. Đồng thời, những nghi ngại về chất lượng của dữ liệu CPI mới nhất—vốn có khả năng bị kéo thấp hơn do các giả định mà Cục Thống kê Lao động (BLS) đưa ra trong bối cảnh chính phủ đóng cửa—cũng góp phần củng cố quan điểm “chờ và xem” vào thời điểm hiện tại.

Niềm tin đặt nhầm chỗ?

Những diễn biến nêu trên, nhìn chung, cho thấy mô tả của Ủy ban Thị trường Mở Liên bang (FOM) về tình hình kinh tế hiện tại trong thông báo chính sách nhiều khả năng sẽ vẫn giữ nguyên, với các nhà hoạch định chính sách tiếp tục mô tả việc tăng trưởng việc làm là “đã chậm lại”, lạm phát “vẫn ở mức cao hơn một chút so với mục tiêu”, dù hoạt động kinh tế tổng thể vẫn đang mở rộng “với tốc độ vừa phải”.

Tuy nhiên, có một số dấu hiệu cho thấy niềm tin của FOMC vào sự ổn định của thị trường lao động và lo ngại về lạm phát có thể là sai lầm.

Về mặt lao động, mặc dù tỷ lệ thất nghiệp thực sự đã ổn định trong tháng 12, nhưng điều này hoàn toàn là do người dân rời khỏi lực lượng lao động—nói cách khác, họ từ bỏ việc tìm kiếm việc làm.

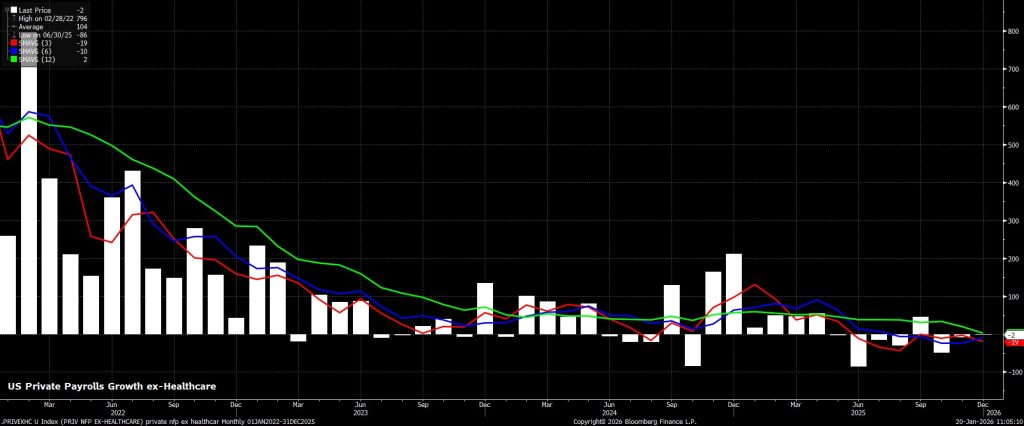

Trong khi đó, tăng trưởng việc làm vẫn rất yếu ớt, với mức trung bình 3 tháng và 6 tháng của số việc làm phi nông nghiệp (nonfarm payrolls) gần như bằng không. Thậm chí, việc làm khu vực tư nhân (loại trừ ngành y tế) đã giảm trong hầu hết các tháng kể từ tháng Tư năm ngoái, ngoại trừ duy nhất một tháng. Do đặc tính ít nhạy cảm với lãi suất và phi chu kỳ của ngành y tế, điều này ngụ ý rằng nền kinh tế sẽ không tạo thêm được bất kỳ việc làm nào nếu không tính đến yếu tố dân số già hóa tự nhiên.

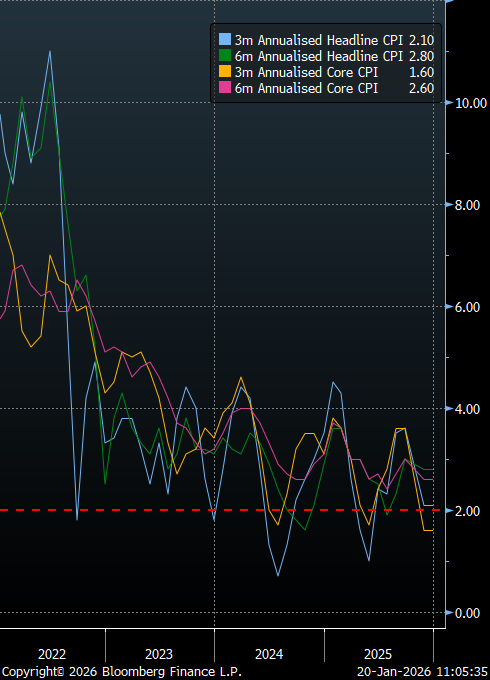

Về khía cạnh lạm phát trong nhiệm vụ, đang có ngày càng nhiều dấu hiệu cho thấy áp lực giá do thuế quan gây ra có khả năng đã đạt đỉnh, đặc biệt là khi hiện tượng giảm phát trong nhóm hàng hóa cốt lõi (core goods disinflation) nay đã được củng cố tương đối rõ ràng—thành phần này từng đạt mức cao nhất ở 1,5% so với cùng kỳ vào tháng Chín.

Nhìn rộng hơn, chỉ số CPI tổng thể và CPI cốt lõi tính theo tốc độ tăng trưởng annualised (hóa đơn 3 tháng) hiện đều đang vận hành ở mức phù hợp với mục tiêu lạm phát 2%, ngay cả khi tính đến xu hướng lệch xuống do những biến dạng dữ liệu liên quan đến việc đóng cửa nêu trên. Mặc dù điều này gần như chắc chắn chưa đủ để khiến Ủy ban nghiêng về khả năng hành động ngay lúc này, nhưng nó vẫn cho thấy rõ rằng đà lạm phát đang dần trở lại gần mức mục tiêu một cách ổn định hơn.

Lo ngại về tính độc lập vẫn tiếp diễn

Tạm gác sang một bên những vấn đề chính sách tiền tệ cấp bách, có lẽ diễn biến quan trọng nhất kể từ cuộc họp FOMC tháng 12 là sự gia tăng thêm nữa những lo ngại về tính độc lập trong chính sách tiền tệ của Cục Dự trữ Liên bang (Fed).

Những lo ngại này chủ yếu xuất phát từ động thái chưa từng có tiền lệ của chính quyền Trump và Bộ Tư pháp khi ra trát đòi hồ sơ (subpoena) đối với Fed và đe dọa truy tố hình sự, với lý do bề ngoài liên quan đến lời khai của Chủ tịch Powell trước Quốc hội về việc cải tạo trụ sở. Tuy nhiên, trên thực tế, các trát đòi này nên được xem như một phần trong chiến dịch gây sức ép rộng lớn hơn—một nỗ lực liên tục của chính quyền nhằm thúc đẩy Fed cắt giảm lãi suất mạnh tay và nhanh chóng hơn.

Khi được hỏi tại cuộc họp báo sau cuộc họp, ông Powell nhiều khả năng sẽ tái khẳng định quan điểm nêu trên, phù hợp với tuyên bố mà ông đã đưa ra cách đây vài tuần. Về mối lo ngại lớn khác liên quan đến tính độc lập—cụ thể là vụ kiện của Thống đốc Cook ra Tòa án Tối cao nhằm phản đối nỗ lực sa thải bà của ông Trump—ông Powell có lẽ sẽ không đưa ra bình luận nào. Ngoài ra, ông cũng khó có khả năng cam kết điều gì về tương lai của mình sau tháng Năm, đặc biệt là liệu ông có dự định hoàn thành nhiệm kỳ Thống đốc Fed đến hết hạn vào tháng 1 năm 2028 hay không.

Kết luận

Nhìn tổng thể, cuộc họp FOMC tháng Một dường như sẽ mang tính “giữ chỗ” đối với Ủy ban, khi các nhà hoạch định chính sách tạm dừng chu kỳ nới lỏng trong thời gian hiện tại, nhưng đồng thời cũng không phát tín hiệu rằng chu kỳ này đã kết thúc.

Thay vào đó, khả năng tiếp tục cắt giảm lãi suất trong năm nay vẫn còn để ngỏ, khi các nhà hoạch định chính sách vẫn muốn đưa lãi suất quỹ liên bang trở về mức trung lập hơn. Tuy nhiên, thời điểm của những đợt cắt giảm tiếp theo sẽ phụ thuộc chủ yếu vào diễn biến trên thị trường lao động, đặc biệt là tốc độ xuất hiện thêm dấu hiệu dư cung lao động. Việc nối lại chu kỳ nới lỏng tại cuộc họp tháng Ba không thể loại trừ, song một đợt cắt giảm vào thời điểm đó sẽ đòi hỏi tình trạng thị trường lao động phải xấu đi thêm trong phần còn lại của quý I.