Jan 24, 2026

Vai trò bất thường của Cục Dự trữ Liên bang New York (NY Fed) trong đợt tăng mạnh của đồng yên Nhật (JPY) hôm thứ Sáu cho thấy khả năng đang có sự thay đổi trong cơ chế quản lý tỷ giá, có thể mở rộng ra toàn khu vực châu Á – Thái Bình Dương (APAC), dẫn đến mức độ biến động cao hơn, đồng thời hiện tại đang làm cho cán cân rủi ro/lợi nhuận trở nên bất lợi đối với những nhà đầu tư đặt cược JPY giảm giá.

Giờ đây, khi cơn bão thị trường ngoại hối G10 hôm thứ Sáu đầy biến động đã phần nào lắng dịu, có lẽ đây là thời điểm thích hợp để “mổ xẻ” kỹ lưỡng những gì đã xảy ra với đồng JPY và dự đoán hướng đi tiếp theo.

Lần Này Có Thể Khác Biệt

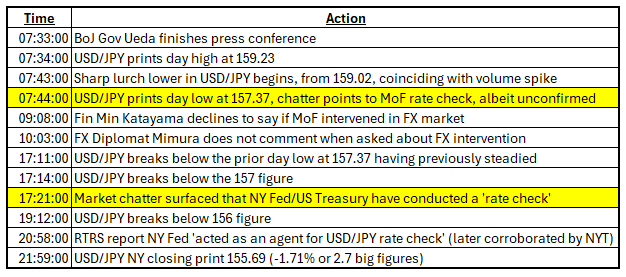

Nói một cách đơn giản, như thể hiện trong biểu đồ trên, điểm nổi bật ở đây là lần này có vẻ khác biệt so với những đợt can thiệp hay “nói suông” (jawboning) trước đây mà chúng ta từng chứng kiến — khi Bộ Tài chính Mỹ (thông qua Cục Dự trữ Liên bang New York – NY Fed) cũng đã tham gia vào. Trong khoảng một thập kỷ làm việc này, tôi không nhớ có lần nào NY Fed lại “kiểm tra tỷ giá” trên thị trường giao ngay (spot) của đồng yên Nhật (JPY), dù tôi sẵn sàng được sửa nếu sai.

Tuy nhiên, điều chưa rõ ràng hiện nay là liệu ông Bessent và nhóm của ông có thực hiện việc kiểm tra này dựa trên một thỏa thuận tiền tệ nào đó với Bộ Tài chính Nhật Bản (MoF), hay chỉ đơn thuần được yêu cầu làm vậy như một sự hỗ trợ về mặt hậu cần. Cần lưu ý rằng NY Fed trước đây từng giao dịch thay mặt MoF, chủ yếu do chênh lệch múi giờ — các đợt “can thiệp yên” (yenterventions) trước đây thường diễn ra vào cuối phiên giao dịch New York.

Các Thỏa Thuận Tiền Tệ Là Một Khả Năng

Nếu thuộc trường hợp đầu tiên, thì đây sẽ là một cục diện hoàn toàn khác — và chúng ta có thể đang bước vào một giai đoạn khá thú vị trên thị trường ngoại hối (FX). Nếu đúng là Mỹ đã bắt đầu thiết lập các thỏa thuận về định giá tiền tệ với các đối tác thương mại, đặc biệt là ở châu Á, thì Bộ Tài chính Mỹ có thể sẽ chủ động thúc đẩy quá trình ổn định hoặc tăng giá các đồng tiền này, phối hợp với giới chức địa phương khi cần thiết.

Thành thật mà nói, tôi luôn hoài nghi về khả năng này. Những ý tưởng kiểu như “thỏa thuận Mar-a-Lago” thường tạo được tít lớn trên báo chí nhưng hiếm khi trở thành hiện thực. Dù vậy, chúng ta vẫn nên cảnh giác với khả năng này và nhận thức rõ rủi ro liên quan đến các thỏa thuận như vậy.

Can Thiệp “Thông Thường” Vẫn Là Kịch Bản Khả Dĩ Hơn Hiện Tại

Mặt khác, kịch bản cơ sở của tôi lúc này — và cho đến khi có thêm thông tin mới bác bỏ điều này — là rất có thể chúng ta đang chứng kiến một đợt can thiệp “thông thường”, kiểu mà chúng ta từng thấy trước đây, gần nhất là vào năm 2022 và 2024. Nếu đúng như vậy, “kịch bản mẫu” sẽ khá đơn giản: việc “kiểm tra tỷ giá” sẽ giúp ổn định thị trường trong thời gian tới, khiến MoF không cần phải can thiệp thực sự; hoặc ngược lại, hành động này sẽ kích hoạt các nhà giao dịch thử thách quyết tâm của MoF, dẫn đến một đợt bán JPY mới do bị ép thanh lý vị thế, buộc ông Mimura và Katayama phải sớm ra tay.

Tôi nghiêng về kịch bản thứ hai, dựa trên kinh nghiệm quá khứ — không chỉ vì “kiểm tra tỷ giá” thường là lời cảnh báo cuối cùng trước khi hành động thực sự diễn ra, mà còn vì chính quyền Takaichi dường như có mức độ chịu đựng thấp hơn nhiều đối với các động thái đầu cơ trên thị trường ngoại hối so với các đời trước.

Hàm Ý Thị Trường

Với tất cả những điều trên, cả hai kịch bản đều mang tính tích cực cho đồng yên (bullish JPY) — đặc biệt khi rủi ro/lợi nhuận hiện nay đã nghiêng mạnh bất lợi cho các vị thế bán khống JPY. Chẳng ai muốn mạo hiểm bị “dính đòn” với khoản lỗ lên tới hàng trăm nghìn hoặc thậm chí hàng triệu USD nếu MoF (hoặc đại diện của họ) thực sự ra tay. Điều này cũng sẽ gây áp lực giảm giá cho đồng đô la Mỹ (USD), nhất là nếu tồn tại các thỏa thuận tiền tệ kiểu như đã nêu — dù vẫn cần chọn lọc kỹ: bảng Anh (GBP) trên 1,36 và euro (EUR) trên 1,18 hiện có vẻ đã tăng quá đà, xét theo bối cảnh cơ bản vẫn còn khá yếu. Nếu USD tiếp tục xu hướng giảm dần, thì các đồng tiền châu Á có thể sẽ là nhóm hưởng lợi tương đối rõ rệt nhất.