Feb 2, 2026

Vàng lao dốc hơn 1.000 USD so với mức đỉnh lịch sử sau khi đề cử Warsh làm Chủ tịch Fed làm dấy lên kỳ vọng chính sách thắt chặt. Việc tăng biên yêu cầu ký quỹ hợp đồng tương lai và căng thẳng địa chính trị dịu bớt đã làm gia tăng biến động ngắn hạn. Các nhà giao dịch sẽ theo dõi sát các dữ liệu kinh tế Mỹ quan trọng, đặc biệt là báo cáo việc làm phi nông nghiệp (nonfarm payrolls), để định hướng diễn biến tiếp theo của thị trường và quản lý rủi ro.

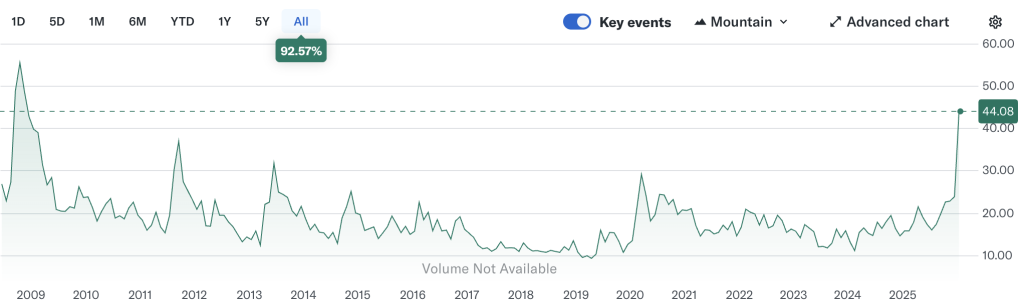

Kể từ thứ Năm tuần trước, vàng đã chứng kiến đợt điều chỉnh nhanh và mạnh mẽ. Giá giảm từ mức gần 5.600 USD – mức cao kỷ lục mọi thời đại – với mức sụt giảm tối đa vượt quá 1.000 USD chỉ trong vòng ba phiên giao dịch, khiến biến động gia tăng đáng kể.

Nguyên nhân kích hoạt ngay lập tức là việc Tổng thống Trump đề cử Kevin Warsh làm Chủ tịch Cục Dự trữ Liên bang (Fed) kế nhiệm. Tin tức này nhanh chóng khiến thị trường định giá lại triển vọng chính sách của Fed, đẩy mạnh kỳ vọng về một lập trường diều hâu hơn. Đồng thời, việc sàn CME liên tục nâng mức ký quỹ ký quỹ cho hợp đồng tương lai vàng cùng với tình hình địa chính trị bớt căng thẳng hơn nữa đã làm gia tăng áp lực giải chấp các vị thế mua (long positions).

Trong tuần này, giới giao dịch đang tập trung vào hàng loạt dữ liệu kinh tế Mỹ quan trọng, đặc biệt là báo cáo việc làm phi nông nghiệp, nhằm xác định xu hướng tiếp theo của vàng sau những biến động gần đây.

Quan sát kỹ thuật: Điều chỉnh sau đà tăng nóng

Sau khi các vị thế mua tiếp tục được mở rộng mạnh đầu tuần trước, XAU/USD đã tăng vọt lên mức 5.598 USD vào ngày thứ Năm, chỉ thiếu chút nữa là chạm mốc tâm lý 5.600 USD. Tuy nhiên, kịch bản mà nhiều nhà giao dịch lo ngại – một đợt điều chỉnh mạnh – đã nhanh chóng xảy ra, kéo giá xuống mức 5.100 USD ngay trong cùng ngày.

Đến phiên thứ Sáu, mức giảm trong ngày của vàng vượt quá 12%, xuyên thủng mốc tâm lý quan trọng 5.000 USD. Chỉ số RSI cũng lao dốc mạnh từ vùng quá mua cực đoan gần 90 điểm trở về vùng trung lập, phản ánh quá trình chốt lời tập trung và giải chấp ồ ạt các vị thế mua đã bị “quá tải” trước đó.

Đà giảm giá tiếp tục kéo dài sang đầu tuần này, khi giá đã giảm hơn 1.000 USD so với mức đỉnh lịch sử, hiện đang kiểm tra lại vùng đỉnh tháng Mười Hai quanh mốc 4.550 USD. Nếu áp lực bán vẫn duy trì, hỗ trợ có thể xuất hiện gần mức 4.300 USD và đường trung bình động 100 ngày.

Ngược lại, nếu mốc 4.550 USD giữ vững và lực mua quay trở lại, ngưỡng kháng cự có thể hình thành quanh 4.630 USD và mức đóng cửa hôm thứ Sáu gần 4.880 USD, trong khi vùng 4.980–5.000 USD vẫn là khu vực then chốt để giá kiểm tra lại. Một đà tăng bền vững vượt trên 5.100 USD sẽ giúp xác nhận xu hướng tăng giá được tái thiết lập.

Đề cử Warsh làm dấy lên kỳ vọng chính sách thắt chặt hơn

Tuần trước, ông Trump chính thức đề cử Kevin Warsh làm Chủ tịch Cục Dự trữ Liên bang (Fed) sắp tới, khiến vàng đảo chiều giảm mạnh từ mức đỉnh lịch sử.

So với các ứng viên tiềm năng khác, Warsh được xem là người vừa có uy tín về chính sách, vừa linh hoạt về mặt chính trị: ông có thể ủng hộ việc cắt giảm lãi suất phối hợp với chính quyền Trump nếu điều kiện phù hợp, nhưng lại có thái độ cứng rắn đối với lạm phát và từ lâu đã ủng hộ việc thu hẹp bảng cân đối kế toán của Fed.

Thị trường nhanh chóng diễn giải đề cử này như một dấu hiệu cho thấy Fed sẽ nghiêng về lập trường diều hâu hơn. Chỉ số đô la Mỹ (DXY) bật tăng mạnh từ đáy bốn năm, gây áp lực lên vàng—tài sản định giá bằng đồng USD. Khả năng được cho là có thể bảo vệ tính độc lập của Fed cũng làm giảm sức hấp dẫn của vàng như một công cụ phòng ngừa rủi ro bất ổn chính sách.

Quan trọng hơn, đà điều chỉnh của vàng không chỉ đơn thuần xuất phát từ bản thân tin tức, mà còn phản ánh tình trạng vị thế mua (long) quá tập trung, khiến thị trường trở nên cực kỳ nhạy cảm trước bất kỳ yếu tố tiêu cực nào. Đề cử Warsh cuối cùng đã trở thành “giọt nước tràn ly” đối với những nhà đầu tư đang nắm giữ vị thế long lớn.

Kết hợp với các biến động cực đoan xảy ra vào tối thứ Sáu, nhiều chiến lược định lượng và giao dịch theo chương trình có khả năng đã kích hoạt lệnh cắt lỗ (stop-loss) trong một môi trường đầy biến động và đòn bẩy cao, qua đó làm trầm trọng thêm đợt bán tháo.

Tỷ lệ ký quỹ tăng và căng thẳng địa chính trị dịu bớt đẩy nhanh quá trình giảm đòn bẩy

Ngoài đề cử nhân sự cho Fed, hai yếu tố bổ sung khác đã khuếch đại đà giảm giá của vàng.

Thứ nhất, kể từ giữa tháng Một, CME đã chuyển đổi cách tính tỷ lệ ký quỹ cho kim loại quý từ mức cố định sang tỷ lệ phần trăm trên giá trị hợp đồng. Bên cạnh đó, CME đã tăng mức ký quỹ duy trì tới năm lần trong vòng chín ngày giao dịch tính đến tuần trước, dẫn đến việc gia tăng đáng kể các yêu cầu ký quỹ bổ sung (margin calls) và buộc nhiều nhà đầu tư phải thanh lý vị thế.

Thứ hai, căng thẳng địa chính trị suy giảm đã làm giảm nhu cầu tìm nơi trú ẩn an toàn của vàng. Các tin tức về việc Mỹ và Iran nối lại đối thoại cũng như kế hoạch tổ chức cuộc họp ba bên Nga–Ukraine–bên thứ ba vào đầu tháng Hai đã giúp hạ nhiệt tâm lý e ngại rủi ro, tạo áp lực ngắn hạn lên giá vàng.

Luận điểm tăng giá trung hạn vẫn nguyên vẹn

Mặc dù chịu áp lực bán mạnh trong ngắn hạn, ba động lực cốt lõi hỗ trợ vàng trong trung và dài hạn vẫn không thay đổi: rủi ro tín dụng chủ quyền toàn cầu gia tăng, kỳ vọng Fed tiếp tục cắt giảm lãi suất, và bất ổn chính sách/địa chính trị thúc đẩy nhu cầu tài sản an toàn.

Các nền kinh tế phát triển tiếp tục đối mặt với áp lực nợ công ngày càng lớn—từ nỗ lực thông qua “Đạo luật Một Đẹp Lớn” (One Big Beautiful Bill) tại Mỹ, các đề xuất mở rộng tài khóa của Takaichi tại Nhật Bản, đến kế hoạch tăng chi tiêu ở Khu vực đồng Euro. So với kỷ luật tài khóa, xu hướng “cạnh tranh nợ” đang ngày càng rõ rệt.

Trong bối cảnh này, lo ngại về khả năng bền vững tài khóa và uy tín thể chế khiến các ngân hàng trung ương tiếp tục mua vàng, tạo nền tảng hỗ trợ dài hạn.

Về mặt kỳ vọng lãi suất của Fed, thị trường lao động Mỹ vẫn bộc lộ điểm yếu cơ cấu, trong khi tác động lạm phát do thuế quan có khả năng chỉ mang tính tạm thời. Ngay cả khi Warsh thiên về lập trường diều hâu, thị trường vẫn định giá hai đợt cắt giảm lãi suất vào cuối năm—cho thấy đợt điều chỉnh vừa qua phản ánh lại diễn biến tâm lý và cơ cấu vị thế hơn là một thay đổi căn bản về mặt cơ bản.

Hơn nữa, các diễn biến địa chính trị gián đoạn, quá trình chuyển giao tại Fed, và cuộc bầu cử giữa nhiệm kỳ sắp tới tại Mỹ tiếp tục gia tăng bất định chính sách, có thể làm bùng phát trở lại nhu cầu tìm nơi trú ẩn an toàn.

Sau đợt biến động mạnh như vậy, luận điểm tăng giá trung hạn của vàng vẫn được giữ nguyên, và mặt bằng giá có khả năng sẽ dần nâng cao trong bối cảnh biến động liên tục.

Diễn biến tiếp theo của vàng: Theo dõi báo cáo Việc làm Phi nông nghiệp (Nonfarm Payrolls)

Nhìn chung, đợt sụt giảm gần đây của vàng phản ánh hoạt động chốt lời, điều chỉnh kỳ vọng chính sách và quá trình giảm đòn bẩy bắt buộc. Lo ngại về rủi ro tín dụng chủ quyền, kỳ vọng Fed cắt giảm lãi suất và bất ổn chính sách/địa chính trị vẫn là đồng thuận chung của thị trường.

Mặc dù xu hướng ít kháng cự nhất trong trung hạn của vàng vẫn hướng lên, thị trường hiện đang trong giai đoạn “giảm đòn bẩy cơ học” rõ rệt.

Độ biến động ngầm định của vàng (GVZ) hiện đang cao hơn đáng kể so với mức trung bình lịch sử, tiến sát các mức từng thấy trong khủng hoảng tài chính toàn cầu 2008, khiến việc “bắt đáy” trong ngắn hạn tiềm ẩn nhiều rủi ro. Các nhà giao dịch có khả năng đang chờ đợi tín hiệu xác nhận xu hướng rõ ràng hơn.

Tuần này, một loạt dữ liệu kinh tế quan trọng của Mỹ sẽ được công bố, nổi bật nhất là báo cáo việc làm phi nông nghiệp (nonfarm payroll) tháng 1. Thị trường kỳ vọng con số này đạt 68.000 việc làm mới, tăng so với mức 50.000 trước đó, trong khi tỷ lệ thất nghiệp giữ nguyên ở mức 4,4%.

Nếu kết quả phù hợp với kỳ vọng, sự bền vững của thị trường lao động có thể tiếp tục gây áp lực lên giá vàng. Ngược lại, nếu dữ liệu thấp hơn đáng kể—chẳng hạn chỉ tạo ra 30.000–50.000 việc làm mới và tỷ lệ thất nghiệp tăng lên 4,5%—vàng có thể nhận được hỗ trợ.

Tuy nhiên, do nhiệm kỳ của Powell sẽ kết thúc vào tháng Năm, khả năng Fed cắt giảm lãi suất sớm vẫn rất thấp, vì vậy bất kỳ tác động nào lên giá vàng nhiều khả năng cũng chỉ mang tính ngắn hạn và chủ yếu xuất phát từ biến động thị trường.