Feb 2, 2026

Mặc dù Ủy ban Thị trường Mở Liên bang (FOMC) dường như khá yên tâm về bối cảnh việc làm tại Mỹ, nhưng khi nhìn sâu hơn vào các dữ liệu mới nhất, tình hình thực tế có vẻ yếu mềm đáng kể so với nhận định của các nhà hoạch định chính sách—điều này hàm chứa rủi ro thiên hướng nới lỏng (dovish) đối với lộ trình chính sách.

Tóm tắt

- FOMC Tạm Dừng: FOMC dường như tìm thấy sự an ủi trong việc tỷ lệ thất nghiệp ổn định trở lại, do đó đã chuyển sang lập trường chính sách “chờ đợi và quan sát”.

- Bề Ngoài Ổn Định, Bên Trong Mong Manh: Tuy nhiên, bên dưới bề mặt, những rủi ro suy yếu trên thị trường lao động dường như lớn hơn nhiều, cho thấy mức độ dư cung lao động (slack) thực tế có thể cao hơn đáng kể.

- Rủi Ro Thiên Hướng Nới Lỏng: Hệ quả là, điều này tạo ra những rủi ro thiên hướng nới lỏng (dovish) đối với triển vọng chính sách, đặc biệt nếu sự mong manh này dẫn đến đà tăng phi tuyến tính của tỷ lệ thất nghiệp.

Tại cuộc họp chính sách tuần trước, FOMC không gây bất ngờ nào, giữ nguyên lãi suất như dự kiến. Các nhà hoạch định chính sách dường như được trấn an bởi dữ liệu gần đây về thị trường lao động, cho rằng cách tiếp cận “chờ đợi và quan sát” hiện nay là phù hợp.

Tuy nhiên, tôi bắt đầu nghi ngờ liệu Ủy ban có đang quá tự tin về tình trạng của thị trường lao động hay không.

Tỷ lệ thất nghiệp ổn định vì những “lý do sai lầm”

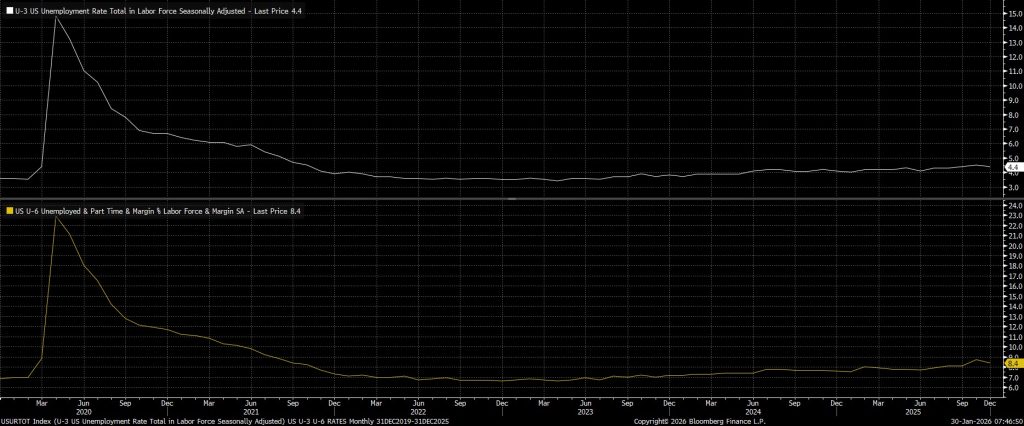

Thông báo chính sách—gần như không thay đổi—nhận định rằng tỷ lệ thất nghiệp “đã cho thấy một số dấu hiệu ổn định trở lại”, trong khi Chủ tịch Powell cũng đưa ra quan điểm tương tự tại buổi họp báo sau cuộc họp, cho rằng thị trường lao động có thể đang “ổn định” sau giai đoạn mà ông mô tả là “suy yếu dần”. Ở cấp độ tổng quan, những nhận định này đúng: cả tỷ lệ thất nghiệp (U-3) lẫn tỷ lệ thiếu việc làm (U-6) đều giảm đáng kể trong tháng Mười Hai.

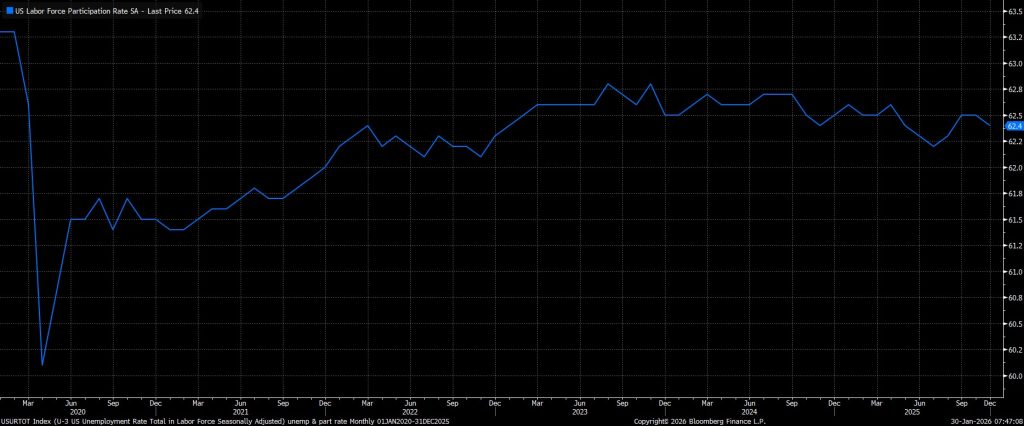

Tuy nhiên, sự suy giảm đó không phải do người dân tìm được việc làm, mà chủ yếu là do họ rời khỏi lực lượng lao động hoàn toàn. Tỷ lệ tham gia lực lượng lao động giảm xuống còn 62,4% vào tháng trước, cho thấy người lao động có thể đang nản lòng trong việc tìm kiếm việc làm do đặc điểm của thị trường lao động hiện nay – nơi tình trạng “không tuyển dụng, cũng không sa thải” đang chiếm ưu thế – và do đó họ đã từ bỏ việc tìm kiếm việc làm.

Việc tuyển dụng khu vực tư nhân phi chu kỳ gần như không tồn tại.

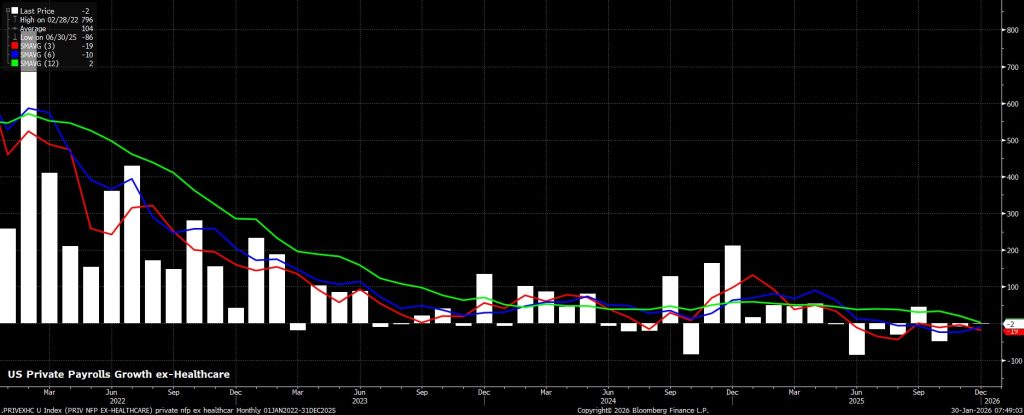

Điều này được thể hiện rõ ràng qua khảo sát doanh nghiệp (establishment survey). Số việc làm khu vực tư nhân loại trừ ngành chăm sóc sức khỏe vẫn là chỉ số ưa thích của tôi để đánh giá khía cạnh này—tôi loại bỏ ngành chăm sóc sức khỏe vì đây là một lĩnh vực phi chu kỳ, tập trung hoàn toàn vào thị trường nội địa và gần như không chịu ảnh hưởng bởi lãi suất. Khi loại bỏ ngành này, bức tranh về tình hình việc làm trở nên khác biệt rõ rệt. Cả mức trung bình 3 tháng và 6 tháng của chỉ số tạo việc làm này đều đang ở sâu trong vùng âm, đồng thời số lao động khu vực tư nhân (không tính y tế) thực tế đã giảm trong mọi tháng kể từ tháng Năm năm ngoái, ngoại trừ duy nhất một tháng.

Điều này được thể hiện rõ ràng qua khảo sát doanh nghiệp (establishment survey). Số việc làm khu vực tư nhân loại trừ ngành chăm sóc sức khỏe vẫn là chỉ số ưa thích của tôi để đánh giá khía cạnh này—tôi loại bỏ ngành chăm sóc sức khỏe vì đây là một lĩnh vực phi chu kỳ, tập trung hoàn toàn vào thị trường nội địa và gần như không chịu ảnh hưởng bởi lãi suất. Khi loại bỏ ngành này, bức tranh về tình hình việc làm trở nên khác biệt rõ rệt. Cả mức trung bình 3 tháng và 6 tháng của chỉ số tạo việc làm này đều đang ở sâu trong vùng âm, đồng thời số lao động khu vực tư nhân (không tính y tế) thực tế đã giảm trong mọi tháng kể từ tháng Năm năm ngoái, ngoại trừ duy nhất một tháng.

Nói cách khác, nếu không tính đến các vị trí mới trong ngành chăm sóc sức khỏe, khu vực tư nhân lẽ ra chỉ tạo thêm vỏn vẹn 20.000 việc làm trong suốt cả năm 2025!

Các đợt sa thải đang bắt đầu tăng tốc.

Theo tôi, điều này nói lên rất nhiều điều về đà tuyển dụng èo uột trong toàn bộ nền kinh tế. Thêm vào đó, hiện đã xuất hiện những dấu hiệu cho thấy bối cảnh “không tuyển, cũng không sa thải” có thể sắp thay đổi, với cán cân ngày càng nghiêng mạnh hơn về phía các đợt cắt giảm nhân sự.

Theo tôi, điều này nói lên rất nhiều điều về đà tuyển dụng èo uột trong toàn bộ nền kinh tế. Thêm vào đó, hiện đã xuất hiện những dấu hiệu cho thấy bối cảnh “không tuyển, cũng không sa thải” có thể sắp thay đổi, với cán cân ngày càng nghiêng mạnh hơn về phía các đợt cắt giảm nhân sự.

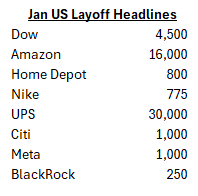

Chỉ cần lướt qua các báo cáo doanh nghiệp gần đây thôi cũng đủ thấy khả năng mất việc làm sẽ gia tăng trên nhiều lĩnh vực. Một số thông báo đáng chú ý nhất gần đây bao gồm: UPS dự kiến cắt giảm 30.000 nhân sự, Amazon sa thải tới 16.000 nhân viên, Dow lên kế hoạch tinh giản hơn 4.000 vị trí, bên cạnh hàng loạt đợt sa thải quy mô nhỏ hơn được công bố bởi nhiều công ty trong ngành dịch vụ tài chính và công nghệ. Rủi ro ở đây là tốc độ sa thải có thể tiếp tục tăng mạnh, dẫn đến mức gia tăng thất nghiệp nhanh chóng và phi tuyến tính.

Số liệu Xin Trợ Cấp Thất Nghiệp Đang Gửi Tín Hiệu Sai Lệch

Một số người có thể viện dẫn mức độ tương đối thấp của cả số đơn xin trợ cấp thất nghiệp lần đầu và số đơn tiếp tục nhận trợ cấp như bằng chứng cho thấy thị trường lao động không mong manh đến mức tôi đang ám chỉ ở đây. Tuy nhiên, thông điệp thực sự có lẽ không lạc quan như những con số thống kê bề ngoài – với số đơn xin trợ cấp lần đầu trung bình ở mức 206 nghìn trong bốn tuần gần nhất và số đơn tiếp tục nhận trợ cấp vào khoảng 1,85 triệu – có thể khiến người ta lầm tưởng.

Thông thường, các khoản trợ cấp thất nghiệp tại Mỹ được chi trả tối đa trong khoảng sáu tháng, dù thời hạn này có thể thay đổi đôi chút tùy theo từng tiểu bang. Do đó, mức độ “ổn định” tương đối của số liệu xin trợ cấp thất nghiệp nhiều khả năng không phải do người lao động đã tìm được việc làm, mà là do họ không còn đủ điều kiện nhận bảo hiểm thất nghiệp nữa—vì đã thất nghiệp quá thời hạn tối đa được hưởng trợ cấp.

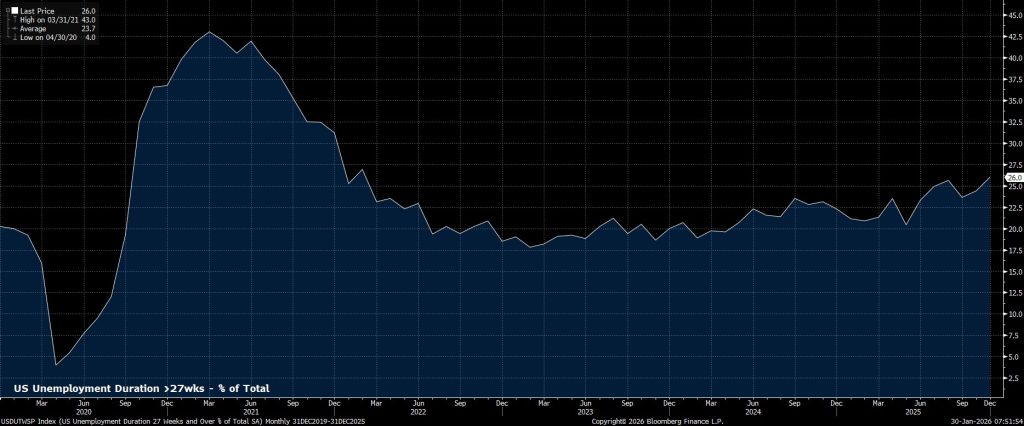

Một lần nữa, báo cáo việc làm của Cục Thống kê Lao động (BLS) ủng hộ luận điểm này. Như đã trình bày trước đó, việc tuyển dụng khu vực tư nhân hiện nay tốt nhất cũng chỉ ở mức èo uột, thậm chí tệ hơn là gần như không tồn tại. Dữ liệu cũng cho thấy 26% trong số những người bị xếp vào nhóm thất nghiệp hiện đã rơi vào tình trạng này trên 27 tuần (tức hơn 6 tháng). Tỷ lệ này không chỉ là mức cao nhất kể từ đầu năm 2022 mà còn tăng mạnh so với mức khoảng 20,4% chỉ cách đây tám tháng.

Mức độ tin tưởng của người tiêu dùng phản ánh đúng thực tế “trên thực địa”.

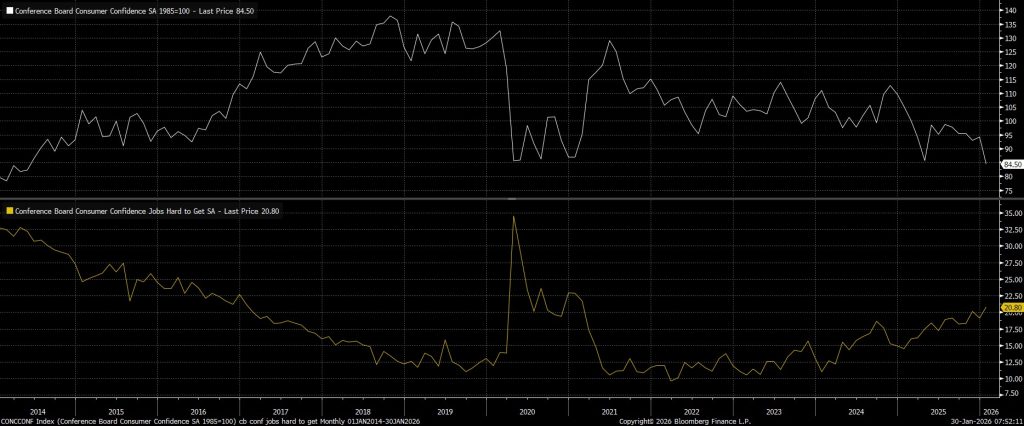

Điều này giúp lý giải phần nào các chỉ số niềm tin tiêu dùng ảm đạm mà chúng ta nhận được trong tuần này. Không chỉ có chỉ số tổng hợp của Conference Board giảm xuống mức thấp nhất kể từ năm 2014, mà chỉ báo “việc làm khó tìm” cũng tăng lên mức cao nhất kể từ thời kỳ đại dịch, phần lớn phản ánh rõ ràng tình trạng yếu kém tiềm ẩn trên thị trường lao động như đã nêu ở trên, đồng thời góp phần xua tan niềm tin sai lệch mà các số liệu lao động tổng thể có thể tạo ra.

Điều này giúp lý giải phần nào các chỉ số niềm tin tiêu dùng ảm đạm mà chúng ta nhận được trong tuần này. Không chỉ có chỉ số tổng hợp của Conference Board giảm xuống mức thấp nhất kể từ năm 2014, mà chỉ báo “việc làm khó tìm” cũng tăng lên mức cao nhất kể từ thời kỳ đại dịch, phần lớn phản ánh rõ ràng tình trạng yếu kém tiềm ẩn trên thị trường lao động như đã nêu ở trên, đồng thời góp phần xua tan niềm tin sai lệch mà các số liệu lao động tổng thể có thể tạo ra.

Hiện nay, như tôi từng viết trước đây, trong một nền kinh tế “hình chữ K” như của Mỹ lúc này, sự sụt giảm mạnh trong niềm tin người tiêu dùng chưa chắc đã dẫn đến suy giảm đáng kể chi tiêu tiêu dùng. Xu hướng chi tiêu cận biên (marginal propensity to spend) vẫn phụ thuộc chủ yếu vào “hiệu ứng tài sản” (wealth effect), khi các nhóm thu nhập cao tiếp tục chiếm phần lớn tổng mức tiêu dùng.

Tuy nhiên, để cánh dưới của chữ “K” đó có thể bắt kịp đà phục hồi chung của toàn bộ nền kinh tế, điều không thể chối cãi là điều kiện lao động phải được cải thiện—điều kiện này hiện đang diễn biến theo chiều hướng hoàn toàn ngược lại.

Ủy ban Thị trường Mở Liên bang (FOMC) có nguy cơ tụt hậu so với diễn biến thực tế

Tổng hợp lại, chúng ta đang đối mặt với tình trạng các chỉ số việc làm tổng thể có khả năng đang tạo ra một cảm giác an tâm sai lầm cho giới hoạch định chính sách về tình hình thị trường lao động. Dưới bề mặt, thực tế có vẻ mong manh hơn nhiều, với rủi ro đáng kể rằng tình hình có thể chuyển từ trạng thái “tuyển dụng chậm và sa thải chậm” sang kịch bản tốc độ cắt giảm nhân sự tăng vọt và điều kiện lao động xấu đi trên diện rộng.

FOMC dường như quá lạc quan trước những rủi ro này—ít nhất là dựa trên tuyên bố và cuộc họp báo hôm thứ Tư—điều này đặt ra nguy cơ rõ rệt rằng các nhà hoạch định chính sách có thể tụt hậu so với diễn biến thực tế. Trong bối cảnh như vậy, đường cong OIS bằng đô la Mỹ (USD OIS curve) chỉ đang định giá mức nới lỏng 8 điểm cơ bản (bp) vào tháng 4 và chỉ hai đợt cắt giảm 25bp trong cả năm (cả hai đều diễn ra trong nửa cuối năm) là mức định giá mang tính diều hâu (hawkish) quá mức.