Feb 2, 2026

Như thường lệ, tuần đầu tiên của tháng khép lại với bản cập nhật mới nhất về tình trạng sức khỏe thị trường lao động Mỹ, thông qua báo cáo việc làm tháng Một. Trong khi Ủy ban Thị trường Mở Liên bang (FOMC) hiện đang ở chế độ “chờ và xem”, bất kỳ dấu hiệu suy yếu nào trên thị trường lao động đều có thể làm dấy lên kỳ vọng rằng Ủy ban này có thể cần phải nới lỏng chính sách thêm trong ngắn hạn.

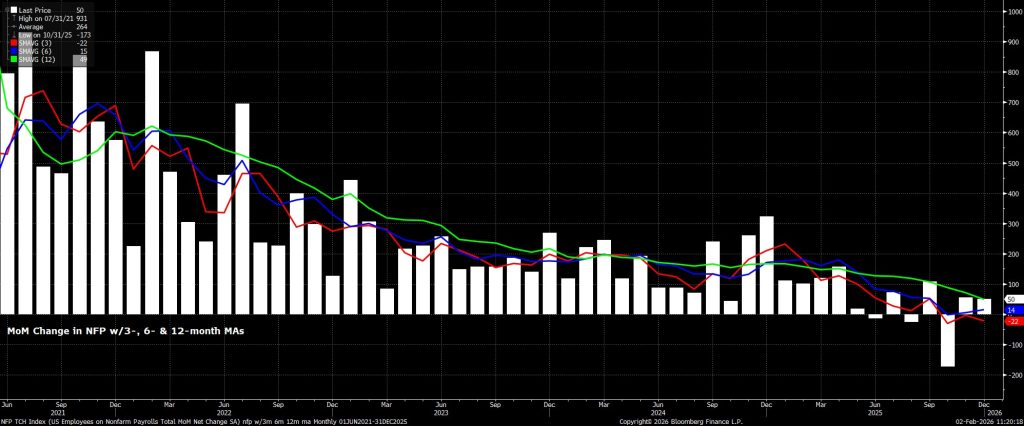

Tăng trưởng việc làm phù hợp với mức cân bằng dài hạn

Số liệu việc làm phi nông nghiệp (nonfarm payrolls – NFP) được dự báo tăng +65 nghìn trong tháng trước, tăng nhẹ so với mức +50 nghìn của tháng Mười Hai, dù nhìn chung vẫn nằm trong khoảng tốc độ tạo việc làm cần thiết để duy trì thị trường lao động cân bằng—hiện nay dao động từ khoảng +30 nghìn đến +80 nghìn.

Tuy nhiên, biên độ dự báo cho số việc làm mới trong tháng Một lần này vẫn cực kỳ rộng, từ mức thấp nhất là -10 nghìn đến mức cao nhất là +130 nghìn. Bên cạnh đó, các điều chỉnh (revisions) số liệu NFP của hai tháng trước cũng rất đáng chú ý. Ngoài ra, như thường lệ, báo cáo tháng Một cũng sẽ bao gồm đợt điều chỉnh chuẩn hàng năm (annual benchmark revision), áp dụng cho mức việc làm tính đến tháng Ba năm 2025. Dữ liệu sơ bộ từ Khảo sát Việc làm theo quý (QCEW) trước đây đã cho thấy một mức điều chỉnh giảm kỷ lục -911 nghìn, gần như cắt giảm phân nửa con số việc làm đã công bố trước đó; con số cuối cùng nhiều khả năng sẽ tương đồng với mức này.

Các chỉ báo先行 (Leading Indicators) gần như không thay đổi

Nhìn chung, các chỉ báo先行 dự báo cho số liệu việc làm (payrolls) hiện tại gần như không có nhiều thay đổi so với thời điểm cách đây một tháng. Tuy nhiên, tính đến thời điểm viết bài này, chúng ta vẫn chưa nhận được hai báo cáo khảo sát ISM hàng tháng cũng như báo cáo việc làm ADP hàng tháng.

Dù vậy, cả số đơn xin thất nghiệp lần đầu và số đơn thất nghiệp tiếp tục đều giảm trong khoảng thời gian giữa tuần khảo sát tháng Mười Hai và tháng Một, lần lượt giảm 14 nghìn và 48 nghìn đơn. Tuy nhiên, mức giảm của đơn xin thất nghiệp lần đầu dường như chủ yếu phản ánh các yếu tố điều chỉnh theo mùa, hơn là sự thay đổi thực chất trên thị trường lao động. Trong khi đó, báo cáo việc làm hàng tuần của ADP cho thấy tổng cộng 31 nghìn việc làm đã được tạo ra trong bốn tuần tính đến ngày 3 tháng Một—một tuần trước tuần tham chiếu của Cục Thống kê Lao động (BLS).

Song song đó, khảo sát ý định tuyển dụng của NFIB tiếp tục tăng nhẹ trong những tháng gần đây và cho thấy mức tăng việc làm khu vực tư nhân có thể cao hơn đáng kể so với dự báo consensus, vào khoảng +180 nghìn. Tuy nhiên, kể từ mùa thu năm ngoái, mối tương quan giữa ý định tuyển dụng và số lượng lao động thực tế được tuyển dụng dường như đã suy yếu rõ rệt. Điều này không chỉ làm giảm độ tin cậy của chỉ số này như một công cụ dự báo cho số liệu NFP (Non-Farm Payrolls), mà còn có thể ngụ ý rằng các doanh nghiệp vẫn ngần ngại triển khai kế hoạch tuyển dụng của họ—rất có thể do mức độ bất định kinh tế, đặc biệt là liên quan đến thương mại, vẫn đang ở mức cực kỳ cao.

Các yếu tố cần theo dõi

Về những yếu tố khác cần chú ý trong báo cáo việc làm, cần nhớ rằng báo cáo tháng Một thường có xu hướng tăng mạnh do điều chỉnh theo mùa, phần lớn phản ánh tình trạng biến động nhân sự đáng kể khi mùa lễ hội kết thúc, các hợp đồng tạm thời chấm dứt và mức nghỉ hưu cao hơn bình thường vào cuối năm.

Về những yếu tố khác cần chú ý trong báo cáo việc làm, cần nhớ rằng báo cáo tháng Một thường có xu hướng tăng mạnh do điều chỉnh theo mùa, phần lớn phản ánh tình trạng biến động nhân sự đáng kể khi mùa lễ hội kết thúc, các hợp đồng tạm thời chấm dứt và mức nghỉ hưu cao hơn bình thường vào cuối năm.

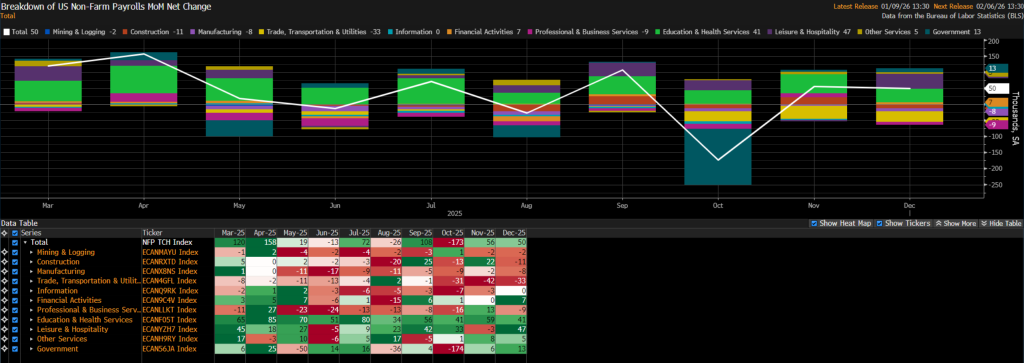

Nói về mùa lễ hội, việc cắt giảm số lượng lao động tạm thời được tuyển dụng trong dịp này có thể gây áp lực kéo giảm con số việc làm phi nông nghiệp (payrolls) công bố chính thức. Tuy nhiên, cũng cần lưu ý rằng mức độ tuyển dụng tạm thời trong năm 2025 đã thấp hơn so với năm trước đó, do đó tác động từ yếu tố này có thể gần như không đáng kể. Ngoài ra, đợt rét đậm gần đây tại Mỹ diễn ra sau khi tuần khảo sát tháng Một đã kết thúc, nên sẽ không gây ảnh hưởng đáng kể nào. Bên cạnh đó, cơ cấu tuyển dụng cũng sẽ được theo dõi sát sao, bởi trong 12 tháng qua, phần lớn việc làm mới trong khu vực tư nhân đến từ ngành y tế.

Áp lực về thu nhập vẫn được kiểm soát

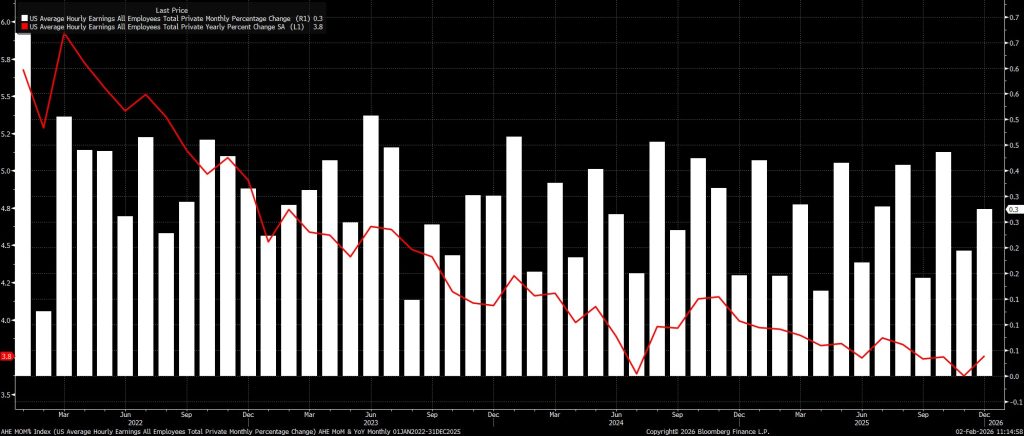

Vẫn trong khuôn khổ khảo sát của Bộ Lao động, dữ liệu thu nhập có khả năng sẽ không gây lo ngại đáng kể từ góc độ lạm phát, củng cố quan điểm của FOMC rằng thị trường lao động hiện tại không phải là nguồn rủi ro đáng kể làm đẩy giá lên cao.

Thu nhập bình quân theo giờ dự kiến tăng 0,3% so với tháng trước (MoM) trong tháng Một, giữ nguyên mức tăng của tháng trước đó. Điều này sẽ kéo tốc độ tăng trưởng hàng năm giảm 0,2 điểm phần trăm so với mức 3,8% ghi nhận trong tháng Mười Hai, xuống còn 3,6% so với cùng kỳ năm trước (YoY). Mức tăng như vậy nhìn chung vẫn phù hợp với lộ trình đưa lạm phát trở lại mục tiêu 2% một cách bền vững trong trung hạn.

Khảo sát hộ gia đình là yếu tố then chốt đối với FOMC

Mặc dù vậy, các nhà hoạch định chính sách vẫn tiếp tục chú trọng đáng kể hơn đến khảo sát hộ gia đình (Household Survey), đặc biệt khi xét đến những nhận định gần đây của Chủ tịch Powell về mức tăng việc làm tổng thể (headline payrolls growth) và khả năng con số việc làm phi nông nghiệp (NFP) đang thổi phồng mức tạo việc làm thực tế lên tới khoảng 60.000 việc/tháng. Do đó, các chi tiết từ khảo sát hộ gia đình mới thực sự quan trọng hơn trong việc thúc đẩy những điều chỉnh hướng đi chính sách trong tương lai.

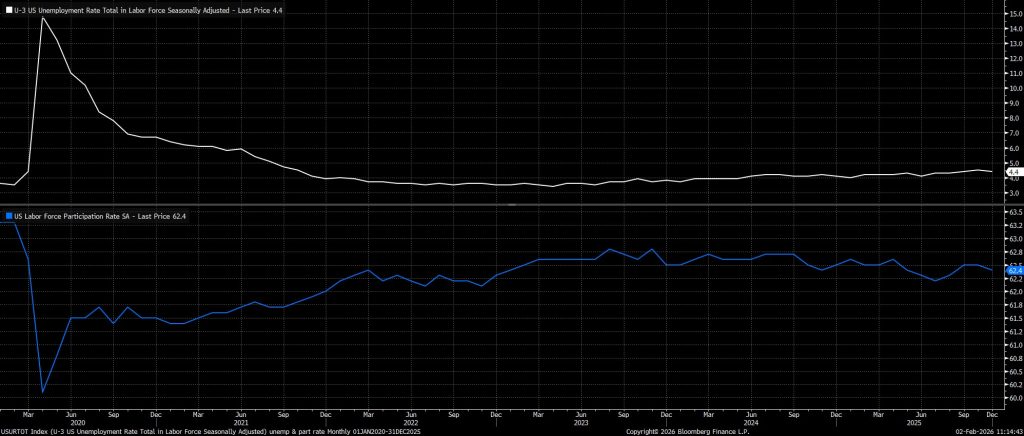

Tỷ lệ thất nghiệp tổng thể được dự báo duy trì ổn định ở mức 4,4% trong tháng Một, sau khi đã giảm xuống mức này vào tháng Mười Hai từ mức 4,5% của tháng Mười Một (đã được điều chỉnh giảm). Trên thực tế, con số tháng Mười Hai là một mức “thấp”, cụ thể là 4,3751% nếu tính theo số liệu chưa được làm tròn; cùng với xu hướng cải thiện tích cực này, đã giúp FOMC tự tin giữ nguyên chính sách trong cuộc họp đầu tiên của năm.

Tỷ lệ tham gia lực lượng lao động cũng cần được theo dõi sát sao, do đã giảm 0,1 điểm phần trăm xuống còn 62,4% trong tháng Mười Hai—cho thấy quy mô tổng thể lực lượng lao động bắt đầu thu hẹp, có thể do những người thất nghiệp đã từ bỏ tìm kiếm việc làm. Dự kiến, tỷ lệ này sẽ tiếp tục giữ nguyên ở mức đó trong kỳ công bố sắp tới.

Hàm ý chính sách của Fed

Như đã lưu ý, tại cuộc họp tháng Một, Ủy ban Thị trường Mở Liên bang (FOMC) đã giữ nguyên chính sách và chuyển sang cách tiếp cận “chờ đợi và quan sát” nhiều hơn, với Chủ tịch Powell nhấn mạnh rằng chính sách hiện tại đang “ở vị thế tốt” để ứng phó trong thời gian tới. Từ đó, có thể suy luận hợp lý rằng đa số thành viên Ủy ban đều cảm thấy yên tâm rằng mức cắt giảm lãi suất 75 điểm cơ bản mang tính “phòng ngừa rủi ro” được thực hiện vào cuối năm ngoái sẽ đủ để hỗ trợ nền kinh tế trước những rủi ro tiềm ẩn liên quan đến thị trường lao động.

Tuy nhiên, mặc dù kịch bản cơ sở hiện nay cho rằng lãi suất quỹ liên bang sẽ được giữ nguyên ít nhất cho đến tháng Sáu—thời điểm Kevin Warsh dự kiến nhậm chức Chủ tịch Fed—những rủi ro đối với triển vọng này nghiêng theo hướng ôn hòa (dovish), đặc biệt khi xét đến phạm vi tuyển dụng hiện nay đang thu hẹp đáng kể. Do đó, bất kỳ dấu hiệu nào cho thấy thị trường lao động tiếp tục suy yếu đều có khả năng khiến thị trường định giá lại kỳ vọng theo hướng nới lỏng hơn, nhất là khi đường cong OIS bằng đô la Mỹ hiện chỉ chiết khấu vỏn vẹn 9 điểm cơ bản mức nới lỏng từ nay đến tháng Tư. Dù vậy, FOMC sẽ không phản ứng thái quá trước một dữ liệu riêng lẻ, đặc biệt khi báo cáo việc làm tháng Hai cũng sẽ được công bố trước cuộc họp tiếp theo vào tháng Ba.