Feb 10, 2026

Tóm tắt

- Bình ổn sau bầu cử: Những dấu hiệu ban đầu về kỷ luật tài khóa đã giúp đồng yên (JPY) và trái phiếu chính phủ Nhật Bản (JGB) phục hồi sau cuộc bầu cử.

- Phối hợp chính sách không bền vững: Tuy nhiên, việc vừa muốn nới lỏng tài khóa và tiền tệ, vừa duy trì JPY ở mức tương đối mạnh vẫn là một sự kết hợp khó duy trì lâu dài.

- Rủi ro giảm giá JPY: Do đó, rủi ro JPY suy yếu vẫn hiện hữu, và khả năng can thiệp tỷ giá trong trung hạn vẫn chưa thể loại trừ.

Chính sách “vừa muốn bánh, vừa muốn ăn bánh”

Nhiều lần trước đây, tôi đã mô tả phối hợp chính sách hiện tại của Nhật Bản như kiểu “vừa muốn giữ bánh, vừa muốn ăn bánh”.

Cụ thể, Thủ tướng Takaichi đang cố gắng “đẩy mạnh tăng trưởng”, triển khai các gói kích thích tài khóa lớn nhằm hồi sinh nền kinh tế nội địa, đồng thời nhẹ nhàng gây sức ép lên Ngân hàng Trung ương Nhật Bản (BoJ) để làm chậm lại quá trình thắt chặt chính sách tiền tệ, cũng như ngăn đồng yên suy yếu quá mức. Nếu vẽ biểu đồ Venn cho ba mục tiêu này, sẽ không có phần giao nào giữa chúng.

Tài sản Nhật Bản bình ổn sau bầu cử

Tuy nhiên, ít nhất trong giai đoạn hiện tại, sau khi trải qua biến động mạnh về JPY và JGB hồi đầu năm, giới đầu tư dường như đang “cho Takaichi và nội các cơ hội chứng minh”, đặc biệt sau kết quả bầu cử cuối tuần qua — khi Đảng Dân chủ Tự do (LDP) giành được đa số tuyệt đối hai phần ba ghế tại Hạ viện.

Đáng chú ý, trái với kịch bản cơ sở của tôi rằng đa số áp đảo này sẽ thúc đẩy Takaichi hành động nhanh chóng, chính quyền hiện tại lại có vẻ chọn cách tiếp cận “chậm mà chắc”. Trọng tâm hiện nay là đề xuất cắt giảm thuế tiêu dùng đối với thực phẩm. Trái với kỳ vọng, Takaichi đã xử lý vấn đề này một cách thận trọng hơn: một báo cáo chuyên sâu sẽ được công bố trước mùa hè, sau đó mới tiến hành đàm phán tìm kiếm đồng thuận với các đảng đối lập.

Hơn nữa, chính quyền cũng nhấn mạnh rằng biện pháp cắt giảm thuế này sẽ bị giới hạn cả về phạm vi (chỉ áp dụng cho thực phẩm và đồ uống) lẫn thời gian (tối đa hai năm). Bộ trưởng Tài chính Katayama còn tái khẳng định rằng sẽ không cần phát hành thêm JGB để tài trợ cho chính sách này.

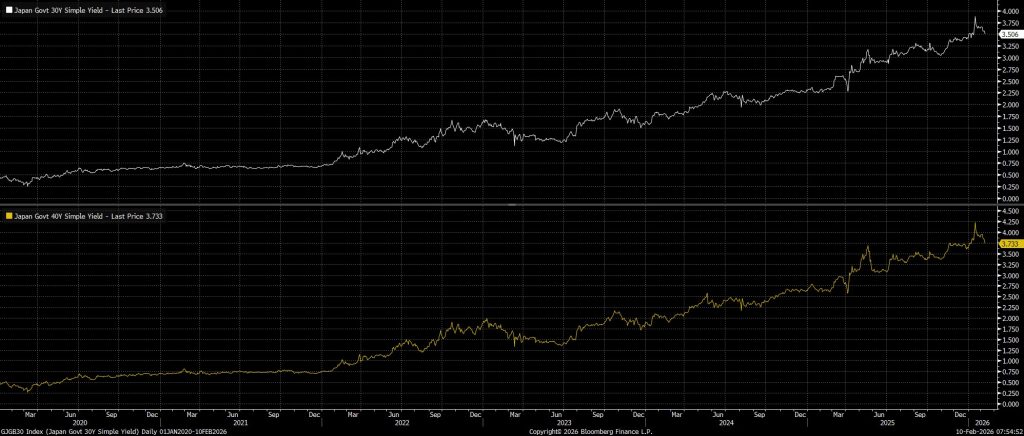

Những tín hiệu này đã được thị trường đón nhận tích cực, đặc biệt ở các kỳ hạn dài và siêu dài của đường cong lợi suất JGB — nơi lợi suất trái phiếu kỳ hạn 30 và 40 năm đều giảm 10 điểm cơ bản kể từ khi kết quả bầu cử được công bố và các tuyên bố trấn an trên được đưa ra.

Đồng thời, tình hình tương đối ổn định trong lĩnh vực tài chính (FI) đã lan sang thị trường ngoại hối (FX), giúp đồng yên Nhật (JPY) có phần dễ thở hơn. Rõ ràng, một phần đáng kể trong đà giảm khoảng 250 điểm của tỷ giá giao ngay USD/JPY kể từ đó là do xu hướng suy yếu chung của đồng USD trên toàn bộ nhóm G10; tuy nhiên, đồng yên cũng đã thể hiện sự vững giá tương đối khi so với các đồng tiền khác.

Tất nhiên, đà tăng giá như vậy đã làm giảm nguy cơ cấp bách về khả năng giới chức Bộ Tài chính (MoF) tiếp tục phát ngôn can thiệp (jawboning) hay thực hiện biện pháp can thiệp trực tiếp trên thị trường, ít nhất là trong giai đoạn hiện tại. Bên cạnh đó, mức giảm mạnh của biến động ngụ ý (implied vols) trên đồng JPY cũng đã hạ thấp xác suất xảy ra bất kỳ hành động nào trong ngắn hạn.

Sự ổn định dường như chỉ mang tính tạm thời

Tất cả những điều đã nêu ở trên cho thấy tôi có xu hướng xem sự ổn định gần đây của trái phiếu chính phủ Nhật Bản (JGB) và đồng yên (JPY) như một khoảng nghỉ tạm thời, hơn là một bước ngoặt mang tính cấu trúc. Trong ngắn hạn, khả năng USD/JPY giảm sâu thêm nữa – đặc biệt là xuống dưới mức đáy quanh 152 mà chúng ta đã ghi nhận vào cuối tháng trước – dường như không phải là kịch bản có xác suất cao nhất. Thay vào đó, tỷ giá có thể sẽ dao động trong một biên độ nhất định, với ngưỡng hỗ trợ quanh 152 và ngưỡng kháng cự gần các đỉnh gần đây khoảng 157,50.

Việc phá vỡ biên dưới của vùng giá này hiện tại dường như khó xảy ra. Ngay cả khi cho rằng tài sản Nhật Bản đã phản ánh quá mức rủi ro tài khóa, thì mức đáy gần đây cũng gần như trùng khớp với mức tỷ giá trước thời điểm bà Takaichi đắc cử chức lãnh đạo LDP — điều này càng củng cố luận điểm rằng khu vực này sẽ là một ngưỡng hỗ trợ rất vững chắc.

Rủi ro lớn hơn nằm ở khả năng đồng yên tiếp tục suy yếu, nhiều khả năng bắt nguồn từ áp lực tái diễn dọc theo đường cong lợi suất JGB, do niềm tin mong manh của thị trường vào cam kết duy trì kỷ luật tài khóa của chính quyền Takaichi. Trong kịch bản đó, các lời đồn về can thiệp tiền tệ sẽ nhanh chóng gia tăng, nhất là khi thị trường đã từng “gọi bài” Bộ Tài chính (MoF) sau đợt “kiểm tra lãi suất” giữa tháng Một mà không hề có hành động can thiệp thực tế nào được triển khai.