Feb 16, 2026

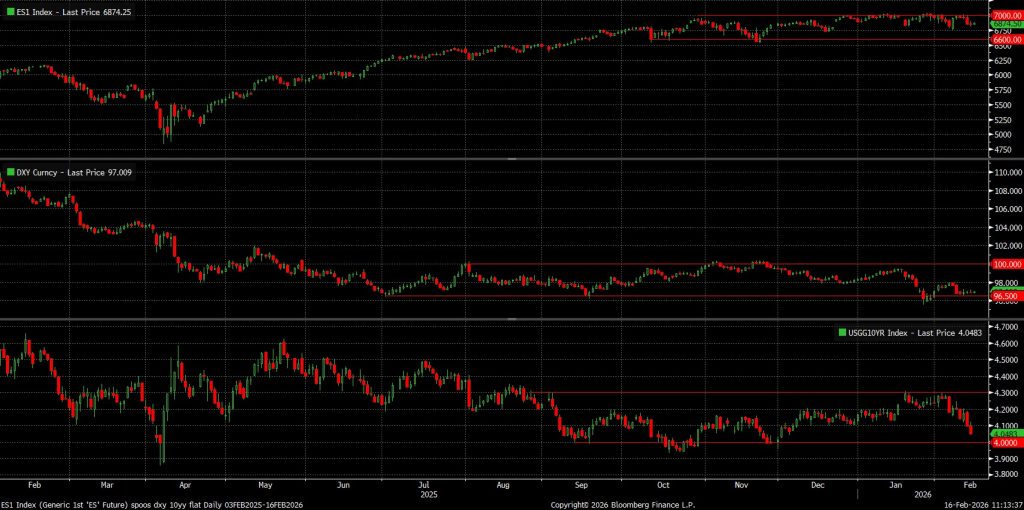

Sự bất ổn chính trị gia tăng và những dịch chuyển ngành che lấp một thực tế đơn giản: cổ phiếu, đồng đô la và trái phiếu chính phủ gần như không biến động trong nhiều tháng qua.

Gần đây, tỷ lệ “nhiễu trên tín hiệu” còn cao hơn mức bình thường rất nhiều, khi thị trường tràn ngập các câu chuyện trái chiều và những lực tác động mâu thuẫn, kèm theo một lượng thổi phồng thiếu lành mạnh—trong khi phần lớn các tài sản chính vẫn giao dịch trong những biên độ rất hẹp và quen thuộc.

Cổ phiếu, ví dụ điển hình, đã chứng kiến một sự luân chuyển ngành đáng chú ý “dưới bề mặt” trong vài tuần gần đây, khi các nhà đầu tư tăng mạnh mức độ tiếp xúc với các cổ phiếu chu kỳ – những mã gắn liền với nền kinh tế “thực” – không chỉ do dữ liệu kinh tế Mỹ liên tục vượt kỳ vọng tích cực, mà còn vì giới tham gia thị trường ngày càng hoài nghi hơn về các diễn biến liên quan đến trí tuệ nhân tạo (AI). Sự hoài nghi này xuất phát từ cả hai khía cạnh: (1) mức chi tiêu vốn (capex) dường như tăng vô hạn của các công ty hạ tầng điện toán khổng lồ (hyperscalers), và (2) khả năng các công nghệ mới có thể làm đảo lộn mô hình kinh doanh truyền thống. Rõ ràng, cả hai điều đó không thể cùng đúng một lúc; sự thật có lẽ nằm ở đâu đó giữa hai thái cực: một số hyperscaler đang vay nợ quá đà và đẩy mọi thứ tới mức thái quá, đồng thời một số mô hình kinh doanh chắc chắn sẽ phải thay đổi – dù rằng viễn cảnh “ngày tận thế” là điều khó xảy ra.

Nhìn rộng ra, luận điểm lạc quan vẫn rất vững chắc: lợi nhuận doanh nghiệp và nền kinh济 tổng thể vẫn đang tăng trưởng ổn định, các yếu tố hỗ trợ từ chính sách tiền tệ dự kiến sẽ mạnh lên theo thời gian trong năm nay, và tác động kích thích từ chính sách tài khóa cũng ngày càng trở nên tích cực hơn. Mặc dù đà tăng của các chỉ số có thể bị giới hạn phần nào do trọng số khổng lồ của nhóm cổ phiếu công nghệ lớn (megacap tech), “hướng đi ít cản trở nhất” nhìn chung vẫn hướng lên trên, và tôi vẫn xem những đợt điều chỉnh là cơ hội mua vào.

Trong khi đó, thị trường ngoại hối (FX) gần đây cũng trở nên khá tẻ nhạt, khi đồng đô la Mỹ dao động trong một biên độ cực kỳ hẹp – chỉ trong khoảng 96–100 điểm theo chỉ số DXY – kể từ mùa hè năm ngoái. Dù có nhiều lời bàn tán về chiến lược “bán hoặc phòng ngừa rủi ro nước Mỹ” do chính sách từ Nhà Trắng ngày càng bất ổn, điều này lại diễn ra song song với việc nền kinh tế Mỹ tiếp tục vượt trội rõ rệt so với các đối tác. Dữ liệu GDP quý IV sắp được công bố cuối tuần này nhiều khả năng sẽ tiếp tục minh chứng cho sự vượt trội đó, dù có thể bị kéo giảm nhẹ do ảnh hưởng từ vụ đóng cửa chính phủ hồi năm ngoái.

Quan điểm của tôi vẫn là: cuối cùng thì đà mở rộng kinh tế vững chắc hiện nay sẽ sớm giúp phe “bò đô la” giành lại ưu thế. Tuy nhiên, thời điểm đó có vẻ vẫn chưa đến, và để đạt được điều đó, chúng ta cần thấy sự lắng dịu đáng kể trong bối cảnh nhiễu loạn chính trị – điều mà hiện tại dường như vẫn còn xa vời.

Cuối cùng, tình hình cũng tương tự trong thị trường thu nhập cố định (FI): trái phiếu kho bạc Mỹ (UST) đã đi ngang suốt phần lớn sáu tháng qua, với lợi suất trái phiếu kỳ hạn 10 năm dao động quanh một biên độ chỉ khoảng 30 điểm cơ bản. Một lần nữa, có hai câu chuyện trái ngược đang tồn tại song song: một bên là luận điểm “duy trì nền kinh tế nóng bỏng”, trong khi bên kia là dữ liệu lạm phát đầu vào tiếp tục hạ nhiệt dần. Đồng thời, lượng cung trái phiếu kho bạc (và cả trái phiếu doanh nghiệp) tăng mạnh gần đây vẫn được hấp thụ khá tốt nhờ nhu cầu nội địa và quốc tế vẫn duy trì ở mức lành mạnh.

Tổng kết lại, thông điệp cốt lõi ở đây có lẽ là: ngày nay, dễ hơn bao giờ hết để bị cuốn theo xu hướng mới nhất, phấn khích thái quá trước mỗi đợt luân chuyển ngành, hay hoảng loạn vì bất kỳ trào lưu dư luận (zeitgeist) nào đang thịnh hành. Việc sa vào cái bẫy đó có nguy cơ khiến bạn bỏ lỡ bức tranh lớn hơn – cụ thể là, dù nhiễu loạn đến đâu, các thị trường – dù là cổ phiếu, đồng đô la hay trái phiếu chính phủ – hiện tại cũng không thực sự khác biệt nhiều so với cách đây ba hoặc thậm chí sáu tháng. Từ góc nhìn tổng thể, tâm thế phù hợp nhất lúc này có lẽ là “chờ và xem”.