Feb 19, 2026

Biên bản cuộc họp FOMC tháng Một có xu hướng diều hâu, dù trong bối cảnh rủi ro suy yếu trên thị trường lao động và tiến triển giảm lạm phát tiếp tục diễn ra, xu hướng điều chỉnh lãi suất quỹ liên bang vẫn nghiêng về phía cắt giảm.

Tóm tắt

- Biên bản mang tính diều hâu: Biên bản cuộc họp FOMC tháng Một thiên về lập trường diều hâu, với một số quan chức cho biết họ ưa thích cách định hướng chính sách “hai chiều” hơn.

- Hai mục tiêu của Fed ủng hộ nới lỏng thêm: Rủi ro suy yếu trên thị trường lao động kết hợp với đà giảm lạm phát kéo dài tiếp tục làm nghiêng cán cân rủi ro theo hướng hỗ trợ các đợt nới lỏng tiền tệ tiếp theo.

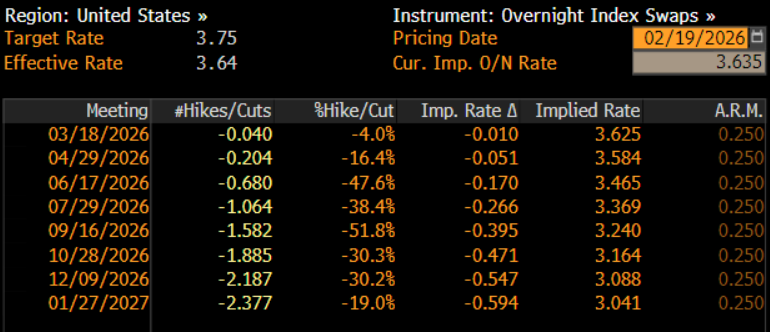

- Thị trường định giá sai: Thực tế, thị trường tiền tệ có thể đang định giá quá ít khả năng nới lỏng, trong bối cảnh thị trường lao động vẫn mong manh và chỉ kỳ vọng đầy đủ hai đợt cắt giảm 25 điểm cơ bản (bp) được đưa vào giá đến cuối năm.

Biên bản tháng Một thiên diều hâu

Thông thường, biên bản cuộc họp FOMC là một tài liệu khá khô khan – không chỉ vì thông tin đã “lỗi thời” khi được công bố ba tuần sau cuộc họp, mà còn vì chúng hiếm khi cung cấp thông tin mới đáng kể. Nhìn chung, đặc điểm này vẫn đúng với biên bản tháng Một: văn kiện ghi nhận “gần như tất cả” các thành viên ủng hộ giữ nguyên lãi suất tại cuộc họp đầu tiên trong năm, và “một số” cho rằng các đợt cắt giảm lãi suất tiếp theo sẽ phù hợp nếu tiến trình giảm lạm phát tiếp tục được củng cố.

Tuy nhiên, dòng chữ dường như đã gây xôn xao dư luận là: “Một số thành viên cho biết họ sẽ ủng hộ mô tả ‘hai chiều’ về các quyết định lãi suất trong tương lai của Ủy ban, phản ánh khả năng cần điều chỉnh tăng phạm vi mục tiêu lãi suất quỹ liên bang nếu lạm phát vẫn duy trì ở mức cao hơn mục tiêu.”

Điều này khiến một số người cho rằng động thái tiếp theo của Fed có thể là tăng lãi suất. Tuy nhiên, theo quan điểm của tôi, khả năng đó xảy ra còn khó hơn việc thấy heo bay. Hãy cùng xem lý do vì sao.

Sự mong manh của thị trường lao động

Mặc dù tỷ lệ thất nghiệp headline giảm nhẹ 0,1 điểm phần trăm (pp) xuống 4,3% trong tháng Một và tỷ lệ tham gia lực lượng lao động tăng 0,1pp lên 62,5%, bức tranh thị trường lao động nhìn sâu hơn vẫn rất mong manh.

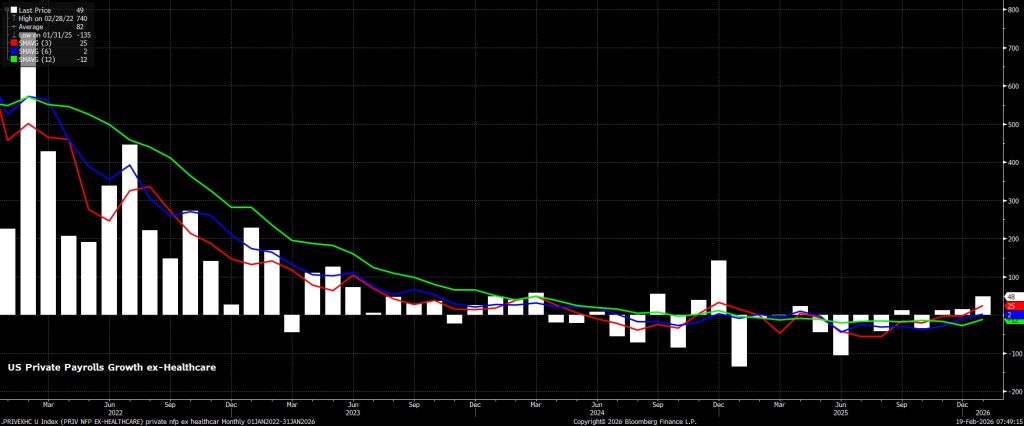

Về mặt tạo việc làm, tăng trưởng việc làm hiện đang tập trung chủ yếu vào một vài lĩnh vực nhất định, đặc biệt là y tế. Trung bình 6 tháng gần đây, tăng trưởng việc làm khu vực tư nhân loại trừ ngành y tế gần như bằng 0. Nói cách khác, nếu không tính đến việc ngành y tế liên tục bổ sung nhân sự do dân số già hóa, thì khu vực tư nhân thực chất không tạo thêm việc làm nào.

Việc tuyển dụng tập trung hẹp như vậy không phải là tín hiệu đáng lo ngại duy nhất. Gần đây, số lượng doanh nghiệp thông báo sa thải đã gia tăng, làm dấy lên nguy cơ tỷ lệ thất nghiệp tăng vọt theo kiểu phi tuyến tính. Đồng thời, người tiêu dùng ngày càng bi quan hơn về triển vọng việc làm của họ: chỉ số “việc làm khó tìm” của Conference Board hiện đã xuống mức bi quan nhất kể từ thời kỳ đại dịch. Tất cả những yếu tố này cho thấy rủi ro suy yếu trên thị trường lao động vẫn còn hiện hữu — dù FOMC đã thực hiện tổng cộng 75 điểm cơ bản các đợt cắt giảm “phòng ngừa” vào cuối năm ngoái.

Giảm lạm phát

Chuyển sang khía cạnh còn lại của nhiệm vụ kép, quá trình giảm lạm phát vẫn đang diễn ra với tốc độ khá nhanh.

Chỉ số CPI chung tăng 2,4% so với cùng kỳ tháng trước — mức tăng chậm nhất kể từ tháng 5 năm 2025 — trong khi CPI lõi ghi nhận mức tăng theo năm thấp nhất trong chu kỳ ở mức 2,5%. Các chỉ số giá nền tảng cũng cho thấy bức tranh tương đối tích cực: giá hàng hóa lõi chỉ tăng 1,1% so với cùng kỳ, mức thấp nhất trong sáu tháng, cho thấy phần lớn tác động từ việc chuyển gánh thuế quan có lẽ đã ở phía sau; đồng thời, giá dịch vụ lõi tăng 2,9% so với cùng kỳ — lần đầu tiên xuống dưới ngưỡng 3% kể từ tháng 9 năm 2021 — hàm ý rằng rủi ro lạm phát dai dẳng tiếp tục suy giảm.

Mặc dù vẫn cần một mức độ thận trọng nhất định do Cục Thống kê Lao động (BLS) không thể thu thập dữ liệu trong thời gian chính phủ đóng cửa năm ngoái — điều này có thể tạo ra một “gợn sóng” lạm phát trong quý II khi bảng dữ liệu tháng Mười rời khỏi mẫu khảo sát — nhưng nhìn chung, xu hướng hiện tại vẫn đang hướng trở lại mục tiêu lạm phát 2%, với các rủi ro lạm phát tăng cao ở thời điểm này được đánh giá là tương đối hạn chế.

Định giá thị trường

Mặc dù Ủy ban Thị trường Mở Liên bang (FOMC) không mù quáng đi theo con đường mà các thị trường tiền tệ đã định giá, và chắc chắn sẽ không bao giờ công khai thừa nhận điều đó, nhưng không thể phủ nhận rằng kỳ vọng lãi suất dựa trên thị trường đóng vai trò quan trọng trong quá trình hoạch định chính sách.

Điều này liên quan một cách trực tiếp đến cơ chế truyền dẫn chính sách: nếu Fed đưa ra tín hiệu rõ ràng hơn về khả năng tăng lãi suất, hoặc thậm chí chỉ cho thấy động thái như vậy đang được xem xét nghiêm túc, thì nhiều khả năng sẽ dẫn đến sự thắt chặt đáng kể các điều kiện tài chính. Hệ quả là sẽ làm trầm trọng thêm những rủi ro suy yếu trên thị trường lao động như đã nêu ở trên — điều rõ ràng trái ngược hoàn toàn với kết quả mà Ủy ban muốn đạt được vào thời điểm hiện tại.

Hiệu ứng Warsh

Cuối cùng, “con voi trong phòng” ở đây chính là tân Chủ tịch Kevin Warsh. Giả sử Warsh được Thượng viện phê chuẩn vào vị trí này, dường như rất có khả năng một trong những hành động chính sách tiền tệ đầu tiên của ông trên cương vị mới sẽ là thúc đẩy một lập trường ôn hòa hơn (dovish), thay vì cứng rắn hơn (hawkish). Trên thực tế, gần như chắc chắn rằng ông sẽ không bao giờ được đề cử cho vị trí này nếu trước đó ông không cam kết với Tổng thống Trump rằng mình hướng tới việc giảm lãi suất điều hành, xét đến vô số tuyên bố công khai của Tổng thống trong hơn một năm qua ủng hộ việc cắt giảm lãi suất đáng kể.

Mặc dù Chủ tịch Fed chỉ là “người đứng đầu ngang hàng” (first among equals) và cần có đa số thành viên Ủy ban bỏ phiếu thuận thì bất kỳ đề xuất chính sách nào mới được thông qua, nhưng gần như không có khả năng nào — ít nhất ở thời điểm hiện tại — Warsh lại đề xuất tăng lãi suất điều hành. Ngoài ra, cũng rất khó xảy ra khả năng bất kỳ thành viên nào trong Ủy ban, kể cả những người diều hâu nhất, sẽ bỏ phiếu ủng hộ chính sách thắt chặt hơn, đặc biệt khi diễn biến dữ liệu kinh tế sắp tới nhiều khả năng sẽ không hỗ trợ cho hướng đi đó.

Kết luận

Tóm lại, rõ ràng là nhiều nhà tham gia thị trường đã diễn giải quá mức một câu trong biên bản cuộc họp tháng Một, dù bản thân câu đó gần như không mang hàm ý chính sách đáng kể nào.

Thực tế, trừ phi xuất hiện các rủi ro mang tính diều hâu đối với triển vọng của Fed, tôi cho rằng rủi ro hiện nay đang nghiêng theo chiều hướng ngược lại: thị trường tiền tệ hiện đang định giá đầy đủ chỉ hai lần cắt giảm 25 điểm cơ bản trong năm nay, bất chấp tiến triển giảm lạm phát đang diễn ra khá nhanh và những rủi ro suy yếu đáng kể từ thị trường lao động — cả hai yếu tố này đều làm nghiêng cán cân rủi ro theo hướng khiến FOMC có khả năng cắt giảm lãi suất nhiều hơn mức thị trường hiện đang kỳ vọng.