Feb 24, 2026

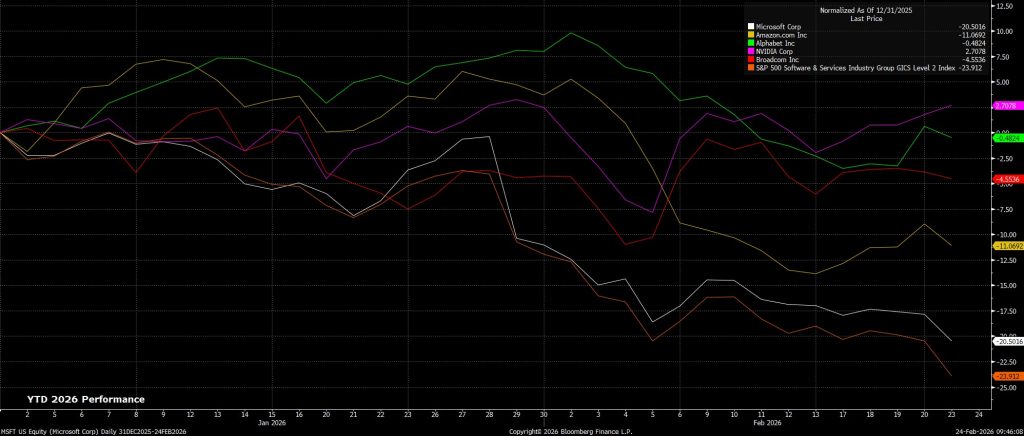

Ngành công nghệ, đặc biệt là các công ty phần mềm, đã chịu áp lực bán mạnh trong những tuần gần đây, khi nhà đầu tư ngày càng lo ngại rằng những bước tiến nhanh chóng trong lĩnh vực trí tuệ nhân tạo (AI) có thể làm xói mòn lợi thế cạnh tranh vốn có từ lâu của các doanh nghiệp này.

Tóm tắt

- Đợt bán tháo cổ phiếu phần mềm: Cổ phiếu phần mềm tiếp tục bị bán mạnh, đưa ngành này vào đợt điều chỉnh tồi tệ thứ ba (ngoại trừ thời kỳ bong bóng dotcom) trong hơn ba thập kỷ qua, giữa bối cảnh lo ngại về AI gia tăng.

- Tính phi lý: Không chỉ phản ứng bán ra dường như quá mức trước những tiến bộ gần đây của AI, mà việc bán tháo một cách không phân biệt – kể cả với các “hyperscaler” (các công ty điện toán đám mây khổng lồ) vốn sẽ hưởng lợi từ chính những tiến bộ đó – cho thấy mức độ phi lý nhất định.

- Triển vọng: Nhiều chỉ số cho thấy áp lực bán gần đây có thể đã bị đẩy quá xa, mở ra khả năng phục hồi trong ngắn hạn.

Bán trước, hỏi sau

Nhìn chung, tâm lý thị trường hiện tại là “bán trước, hỏi sau” mỗi khi xuất hiện tin tức về một bước tiến đáng kể nào đó trong lĩnh vực AI. Nội dung cụ thể của thông báo hay lĩnh vực bị ảnh hưởng dường như không còn quan trọng; các công ty SaaS (phần mềm dưới dạng dịch vụ) hiện gần như không thoát khỏi tầm ngắm của làn sóng bán tháo này.

Nhìn chung, tâm lý thị trường hiện tại là “bán trước, hỏi sau” mỗi khi xuất hiện tin tức về một bước tiến đáng kể nào đó trong lĩnh vực AI. Nội dung cụ thể của thông báo hay lĩnh vực bị ảnh hưởng dường như không còn quan trọng; các công ty SaaS (phần mềm dưới dạng dịch vụ) hiện gần như không thoát khỏi tầm ngắm của làn sóng bán tháo này.

Tuy nhiên, bản chất bán tháo mang tính “bừa bãi” như vậy lại thiếu logic. Nếu lập luận cho rằng các công ty phần mềm sẽ bị tổn thương do AI khiến doanh nghiệp tự xây dựng các chức năng nội bộ, thì ngược lại – trong điều kiện các yếu tố khác không đổi – điều này lại là tin tốt đối với các hyperscaler, vì trung tâm dữ liệu của họ sẽ được sử dụng nhiều hơn, và cả với các nhà sản xuất chip, nhờ nhu cầu tăng cao từ hạ tầng AI. Tuy nhiên, diễn biến giá gần đây lại không phản ánh đúng logic này.

Bối cảnh rộng hơn

Mặc dù đợt bán tháo trên diện rộng này có vẻ trái với trực giác, nhưng khi đi sâu vào riêng ngành phần mềm, áp lực ở đây có thể đã bị đẩy quá mức.

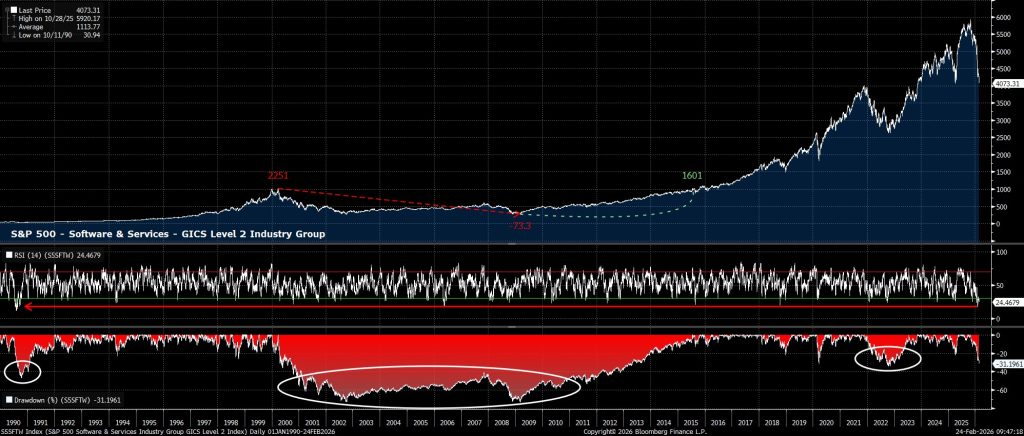

Chẳng hạn, hiện tại ngành phần mềm thuộc chỉ số S&P đang trải qua đợt điều chỉnh mạnh hơn cả giai đoạn đại dịch và thời điểm ngay sau “Ngày Giải phóng” (Liberation Day). Thật vậy, mức giảm hơn 30% hiện nay – nếu loại trừ giai đoạn hậu bong bóng dotcom vỡ – là đợt sụt giảm lớn thứ ba kể từ năm 1990.

Hơn nữa, chỉ báo RSI của ngành cho thấy điều kiện “bán quá mức” (oversold) nghiêm trọng nhất kể từ đầu thập niên 90, một lần nữa cho thấy đà giảm gần đây diễn ra nhanh và mạnh đến mức nào. Mặc dù bản thân điều này không có nghĩa là ngành sẽ không tiếp tục giảm sâu hơn, song nó cho thấy thị trường có thể đã phản ứng thái quá, đặc biệt khi bối cảnh hiện tại rất khác biệt so với những thời điểm lịch sử tương tự.

Định giá cũng cho thấy một câu chuyện tương tự. Trên cơ sở tỷ số P/E dựa trên lợi nhuận 12 tháng tới, ngành công nghệ thuộc S&P 500 hiện đang giao dịch với bội số thấp hơn cả ngành hàng tiêu dùng thiết yếu. Kể từ khủng hoảng tài chính toàn cầu (GFC), điều này chỉ xảy ra vài lần—cụ thể là vào đầu đại dịch, trong đợt bán tháo thị trường năm 2022, và ngắn ngủi vào tháng Tư năm ngoái.

Cần nhấn mạnh rằng mức giảm định giá của nhóm công nghệ gần như không liên quan đến lợi nhuận, bởi lẽ chúng ta vừa chứng kiến hai quý liên tiếp với kết quả lợi nhuận kỷ lục trong ngành, mà chủ yếu là do đà lao dốc gần đây của giá cổ phiếu.

Lập luận về AI không chịu nổi sự kiểm chứng kỹ lưỡng

Hãy nhìn rộng ra một chút và gạt sang bên diễn biến thị trường gần đây, điều quan trọng là phải đặt câu hỏi: trên cơ sở logic, liệu nỗi lo rằng tiến bộ AI sẽ phá hủy các mô hình kinh doanh có đang bị thổi phồng quá mức hay không. Tôi cho rằng đúng là như vậy.

Mặc dù tốc độ cải tiến của các mô hình AI thật ấn tượng, chúng ta hiện không sống trong một thế giới—và cũng chưa sắp bước vào một thế giới—nơi các công ty đồng loạt hủy bỏ hợp đồng SaaS của họ để chuyển sang những giải pháp được “code theo cảm hứng” (vibe-coded) nội bộ.

Việc làm như vậy không chỉ kém hiệu quả (ví dụ: tại sao một công ty bảo hiểm lại muốn lao vào mớ rắc rối khi tự xây dựng và duy trì hệ thống CRM riêng, trong khi họ có thể thuê ngoài một cách hiệu quả hơn nhiều?), mà còn bởi các “hào lũy” bảo vệ các công ty phần mềm hiện hữu—đặc biệt là từ góc độ quy định pháp lý.

Hàm ý đối với thị trường rộng lớn hơn

Dù sao đi nữa, áp lực dai dẳng lên nhóm cổ phiếu công nghệ thực sự gây ra một vấn đề cho toàn bộ thị trường, bởi 8 công ty lớn nhất trong chỉ số S&P 500 đều thuộc lĩnh vực công nghệ hoặc liên quan đến công nghệ, chiếm hơn 1/3 tổng trọng số của chỉ số này.

Về mặt logic, điều này dẫn đến hai kịch bản khả dĩ từ đây:

– Một là, nhóm cổ phiếu phần mềm/công nghệ thực sự bật tăng trở lại, qua đó thúc đẩy toàn bộ thị trường, đưa chỉ số S&P 500 (chỉ số “spoos”) quay lại vùng đỉnh gần đây quanh mốc 7.000;

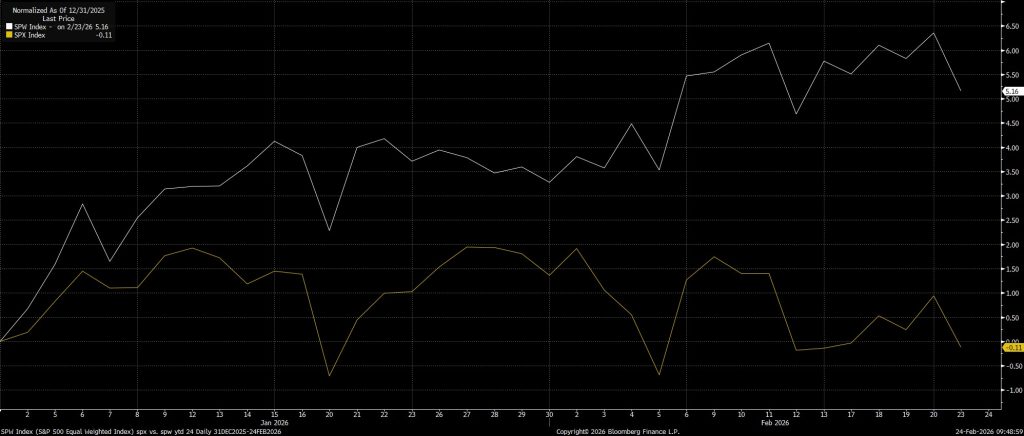

– Hai là, dòng tiền tiếp tục rời khỏi nhóm phần mềm, khi nhà đầu tư ưu ái hơn những cổ phiếu gắn bó chặt chẽ với nền “kinh tế thực”, trong trường hợp đó, chỉ số S&P 500 bình quân gia quyền (SPW) có vẻ sẽ tiếp tục vượt trội so với phiên bản vốn hóa gia quyền.

– Một là, nhóm cổ phiếu phần mềm/công nghệ thực sự bật tăng trở lại, qua đó thúc đẩy toàn bộ thị trường, đưa chỉ số S&P 500 (chỉ số “spoos”) quay lại vùng đỉnh gần đây quanh mốc 7.000;

– Hai là, dòng tiền tiếp tục rời khỏi nhóm phần mềm, khi nhà đầu tư ưu ái hơn những cổ phiếu gắn bó chặt chẽ với nền “kinh tế thực”, trong trường hợp đó, chỉ số S&P 500 bình quân gia quyền (SPW) có vẻ sẽ tiếp tục vượt trội so với phiên bản vốn hóa gia quyền.

Dù trong trường hợp nào, khả năng áp lực hiện tại lên nhóm phần mềm lan rộng thành một đợt bán tháo trên toàn thị trường vẫn khá thấp—đặc biệt khi xem xét lập luận tăng trưởng cơ bản vẫn rất vững chắc, giữa bối cảnh kinh tế và lợi nhuận doanh nghiệp vẫn đang tăng trưởng mạnh mẽ.