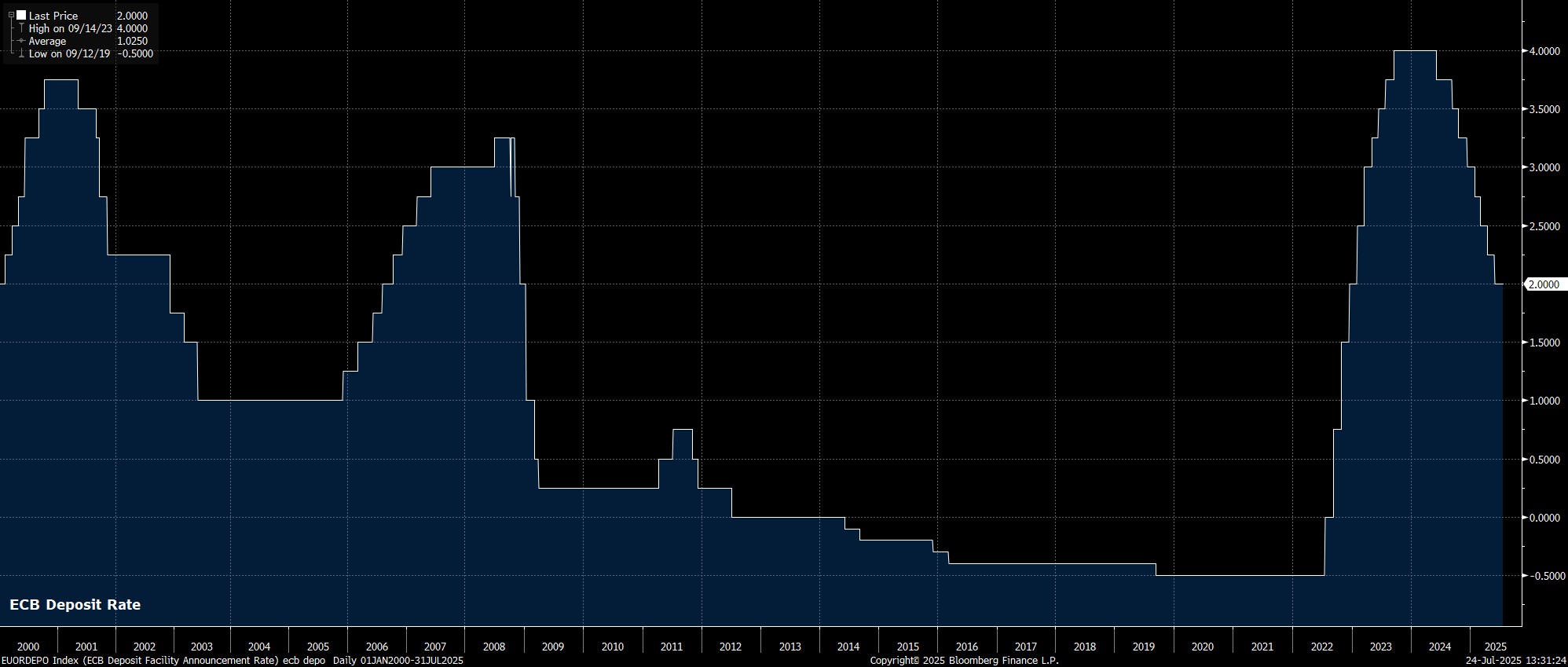

Như dự đoán, ECB đã giữ nguyên toàn bộ các thiết lập chính sách tại cuộc họp tháng 7, cho thấy chu kỳ nới lỏng đã chạm tới hoặc rất gần điểm kết thúc.

Không có gì bất ngờ khi Hội đồng Điều hành ECB quyết định giữ nguyên chính sách tại cuộc họp lần này, duy trì lãi suất tiền gửi ở mức 2,00%, đánh dấu lần đầu tiên trong một năm qua ECB không thực hiện bất kỳ điều chỉnh nào về lãi suất. Đây là tín hiệu rõ ràng cho thấy ECB đã “tạm dừng” chu kỳ nới lỏng sau 8 lần cắt giảm liên tiếp trong vòng 13 tháng.

Tuyên bố chính sách đi kèm cũng không mang đến bất kỳ thông tin mới nào đáng chú ý.

Các nhà hoạch định chính sách một lần nữa nhấn mạnh rằng ECB sẽ tiếp tục duy trì cách tiếp cận “phụ thuộc vào dữ liệu” và “xem xét từng cuộc họp một” đối với các quyết định chính sách trong tương lai. ECB cũng khẳng định sẽ không đưa ra cam kết trước về lộ trình lãi suất cụ thể. Cách tiếp cận này đã trở nên quen thuộc, nhưng vẫn là phương án hợp lý nhằm duy trì tính linh hoạt cao nhất trong bối cảnh triển vọng kinh tế đang bị che phủ bởi nhiều yếu tố bất định.

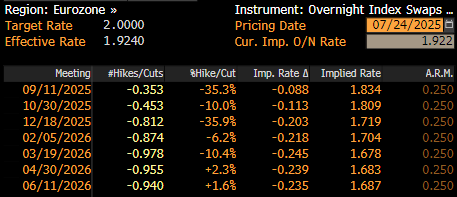

Giá cả trên thị trường hiện tại phản ánh kỳ vọng rằng ECB có thể thực hiện thêm một lần cắt giảm lãi suất 25 điểm cơ bản trong năm nay, điều này có vẻ phù hợp với mức độ rủi ro hiện tại—bao gồm căng thẳng thương mại và sự tăng giá của đồng euro.

Xét cả quyết định chính sách và thông điệp đưa ra, nội dung đều đi đúng kỳ vọng thị trường, cũng như khớp với các “nguồn tin nội bộ” trước thềm cuộc họp. Những báo cáo đó cho thấy các nhà hoạch định ưu tiên duy trì sự linh hoạt, và chỉ hành động dựa trên dữ liệu cụ thể, không bị chi phối bởi các đe dọa thương mại từ chính quyền Mỹ.

Chủ tịch ECB Christine Lagarde lặp lại quan điểm đó trong buổi họp báo sau cuộc họp (một buổi họp báo không có nhiều đột phá), bà khẳng định rủi ro đối với triển vọng kinh tế vẫn nghiêng về chiều giảm, ECB không đặt mục tiêu cụ thể về tỷ giá hối đoái, và kịch bản cơ bản đưa ra từ tháng 6 vẫn còn nguyên giá trị. Do đó, bà lặp lại rằng chính sách hiện tại đang ở vị trí phù hợp.

Tổng thể, cuộc họp ECB tháng 7 được đánh giá là khá “buồn tẻ” và phù hợp với những người theo chủ nghĩa nguyên tắc. Thực tế là không có thông tin mới nào thay đổi kỳ vọng về định hướng chính sách trong thời gian tới.

Trong một kịch bản lý tưởng, Hội đồng Điều hành ECB có thể sẽ muốn kết thúc chu kỳ nới lỏng tại thời điểm này, giữ lãi suất tiền gửi ổn định ở mức 2.00% trong thời gian tới. Tuy nhiên, rủi ro vẫn nghiêng về xu hướng nới lỏng tiếp, đặc biệt nếu đồng euro tiếp tục tăng mạnh hoặc nếu các cuộc đàm phán thương mại EU–Mỹ rơi vào tình trạng “không đạt được thỏa thuận”, thì ECB có thể buộc phải thực hiện thêm một lần cắt giảm nữa.

Tuyên bố miễn trừ trách nhiệm

Tài liệu được cung cấp tại đây không được chuẩn bị theo các yêu cầu pháp lý nhằm đảm bảo tính độc lập của nghiên cứu đầu tư, do đó được xem là một thông tin mang tính chất tiếp thị. Mặc dù không bị cấm giao dịch trước khi công bố nghiên cứu đầu tư, chúng tôi cam kết không lợi dụng thông tin này trước khi cung cấp cho khách hàng.

Pepperstone không đảm bảo rằng tài liệu được cung cấp là chính xác, cập nhật hoặc đầy đủ, vì vậy không nên được sử dụng làm cơ sở để đưa ra quyết định đầu tư. Thông tin, dù từ bên thứ ba hay không, không được xem là khuyến nghị; hay lời đề nghị mua hoặc bán; hay lời mời chào mua hoặc bán bất kỳ chứng khoán, sản phẩm tài chính hoặc công cụ nào; hoặc tham gia vào bất kỳ chiến lược giao dịch cụ thể nào. Tài liệu này không xét đến tình hình tài chính hoặc mục tiêu đầu tư của người đọc. Chúng tôi khuyến nghị người đọc nên tự tìm kiếm lời khuyên phù hợp. Việc sao chép hoặc phân phối lại thông tin này mà không có sự chấp thuận của Pepperstone là không được phép.