Dilin Wu

Chiến lược gia nghiên cứu

Ngày 4 tháng 8 năm 2025

Được thúc đẩy bởi dữ liệu bảng lương phi nông nghiệp yếu hơn dự kiến, căng thẳng thương mại tái diễn và sự thay đổi trong ban lãnh đạo của Fed, sức hấp dẫn trú ẩn an toàn của vàng đã được củng cố rõ rệt. Tuy nhiên, trong ngắn hạn, mức kháng cự kỹ thuật gần $3.370 vẫn là trở ngại chính. Với chỉ số PMI Dịch vụ ISM và loạt bài phát biểu từ các quan chức Fed được lên lịch trong tuần này, biến động có thể sẽ tăng mạnh hơn.

Trong tuần qua, giá vàng đã đảo chiều so với đà giảm trước đó và chạm vùng kháng cự gần $3.370. Dữ liệu bảng lương phi nông nghiệp tháng 7 của Mỹ thấp hơn kỳ vọng, làm tăng khả năng Fed sẽ cắt giảm lãi suất vào tháng 9. Trong khi đó, làn sóng mới của các tuyên bố liên quan đến thuế quan từ cựu Tổng thống Trump, kết hợp với khả năng thay đổi nhân sự trong nội bộ Fed, đã thúc đẩy nhu cầu trú ẩn an toàn tăng vọt. Hai yếu tố này đã tạo động lực tăng giá mạnh mẽ cho vàng.

Nhìn về phía trước, cả chỉ số PMI Dịch vụ ISM của Mỹ và các bài phát biểu sắp tới từ Fed đều có thể gây ra biến động ngắn hạn đối với giá vàng.

Phục hồi đối mặt kháng cự: $3.370 là điểm xoay then chốt

Trên biểu đồ hàng ngày của XAUUSD, vàng đã giảm nhẹ xuống dưới mốc $3.300 vào giữa tuần, làm suy yếu thiết lập kỹ thuật. Tuy nhiên, đợt phục hồi mạnh vào thứ Sáu – tăng 2,2% – đã khôi phục tâm lý lạc quan, xóa bỏ toàn bộ mức giảm trong tuần và lấy lại vị thế trên đường trung bình động 50 ngày. Dù vậy, mức $3.370 vẫn là ngưỡng kháng cự khó vượt qua.

Tính đến phiên giao dịch đầu tuần vào thứ Hai, lực bán đã quay trở lại, đẩy giá giảm trở lại gần đường trung bình động 50 ngày. Nếu giá phá vỡ xuống dưới mức này, điều đó có thể mở ra khả năng kiểm tra vùng hỗ trợ $3.300, tiếp theo là các đáy cuối tháng Năm và tháng Sáu quanh $3.250.Ngược lại, nếu giá đóng cửa trên $3.370 – và có thể là $3.400 – điều đó sẽ đánh dấu sự khởi đầu của một xu hướng tăng bền vững hơn.

Hai rủi ro + Một cập nhật: Vị thế trú ẩn an toàn của vàng lấy lại sức hút

Vào cuối tháng 7, vàng chịu áp lực từ hai yếu tố chính: căng thẳng thương mại giảm bớt, khiến nhu cầu trú ẩn an toàn suy yếu, và lập trường “chờ đợi” của Fed, làm tăng chi phí cơ hội khi nắm giữ vàng. Tuy nhiên, cả hai câu chuyện này đã thay đổi rõ rệt vào cuối tuần trước.

Về thuế quan, thị trường từng kỳ vọng một vòng mới của chiến lược “TACO” vào ngày 1/8 – Trump Appears Cooperative Occasionally (Trump đôi khi tỏ ra hợp tác) – do trước đó ông đã có giọng điệu mềm mỏng hơn với châu Âu, Nhật Bản và Mexico. Thay vào đó, Nhà Trắng đã tăng cường lập trường cứng rắn, công bố mức thuế cao đối với các quốc gia chưa đạt được thỏa thuận cuối cùng: 39% với Thụy Sĩ, 35% với Canada, 25% với Ấn Độ, và 50% với Brazil – làm dấy lên sự bất ổn thương mại trở lại.

Ngay cả với các quốc gia đã đạt được thỏa thuận sơ bộ với Mỹ, vẫn chưa rõ cách thức thực hiện các cam kết đầu tư. Khi hạn chót đình chỉ thuế vào ngày 12/8 đang đến gần, lệnh đình chiến thương mại tạm thời giữa Mỹ và Trung Quốc vẫn mong manh, tiếp tục ảnh hưởng tiêu cực đến tâm lý thị trường.

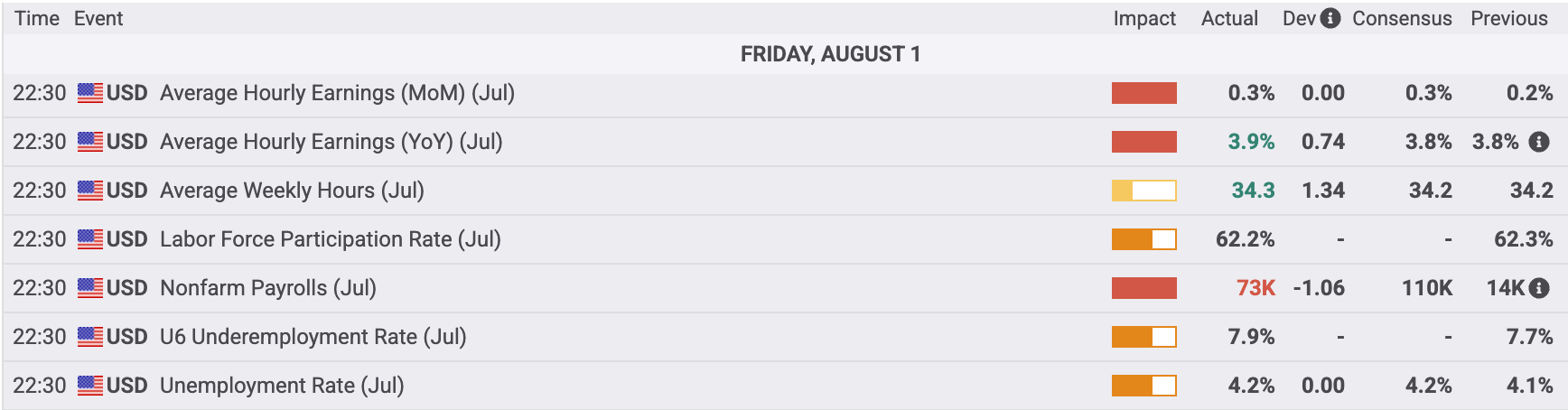

Báo cáo việc làm tháng 7 của Mỹ cũng gây lo ngại. Chỉ có 73.000 việc làm mới được tạo ra – thấp hơn nhiều so với dự báo và thậm chí dưới mức “duy trì” cần thiết cho thị trường lao động. Tệ hơn, số liệu các tháng trước bị điều chỉnh giảm tổng cộng 258.000 việc làm – mức điều chỉnh giảm lớn nhất kể từ đại dịch. Tỷ lệ thất nghiệp tăng nhẹ lên 4,2%, đúng như kỳ vọng. Giới giao dịch hiện đang định giá rủi ro suy thoái cao hơn và đặt câu hỏi liệu Fed có đang hành động quá chậm trong việc cắt giảm lãi suất.

Làm tình hình thêm nghiêm trọng, Trump công khai tuyên bố dữ liệu việc làm đã bị “thao túng” và thông báo kế hoạch sa thải người đứng đầu Cục Thống kê Lao động (BLS), làm suy giảm niềm tin thị trường vào dữ liệu chính thức của Mỹ. Cùng với sự bất ổn liên quan đến thuế quan, vấn đề về độ tin cậy thể chế này đã tiếp thêm động lực cho vàng như một tài sản trú ẩn.

Mặc dù kỳ vọng lạm phát trong quý IV đang tăng, sự suy yếu của thị trường lao động đã đẩy xác suất thị trường cho một đợt cắt giảm lãi suất 25 điểm cơ bản vào tháng 9 lên gần 90%. Kết hợp với lợi suất trái phiếu giảm mạnh và đồng USD yếu hơn, vàng – vốn không sinh lợi – đang được hưởng lợi đáng kể. Trong khi đó, sự điều chỉnh của thị trường chứng khoán Mỹ đã giải phóng thanh khoản, phần lớn đang quay trở lại thị trường vàng.

Ngoài các rủi ro về thương mại và kinh tế, Thống đốc Fed Kugler đã tuyên bố từ chức trong tuần này. Điều này tạo cơ hội cho Trump bổ nhiệm một thành viên mới, có thể làm lệch cán cân hiện tại giữa phe “diều hâu” và “bồ câu” – hoặc thậm chí trao quyền cho một “chủ tịch ngầm”. Những động thái như vậy có thể làm suy yếu tính độc lập của Fed, củng cố sức hấp dẫn của vàng như một công cụ phòng ngừa rủi ro và thúc đẩy hoạt động mua vàng của các ngân hàng trung ương.

Nhiều yếu tố hội tụ: Vàng sẵn sàng cho một đợt bứt phá

Nhìn tổng thể, đà tăng của vàng đã được củng cố, nhưng vẫn chưa thoát khỏi mô hình tích lũy rộng hơn. Bất ổn thương mại, suy yếu thị trường lao động, kỳ vọng ngày càng tăng về việc Fed cắt giảm lãi suất, và những thay đổi trong ban lãnh đạo đang cùng nhau tạo nền tảng vững chắc cho khả năng tăng giá tiếp theo. Đợt điều chỉnh đầu tuần vào thứ Hai có vẻ giống như một sự điều chỉnh mang tính kỹ thuật hơn là thay đổi về yếu tố cơ bản. Miễn là bối cảnh vĩ mô tổng thể vẫn giữ vững, việc đóng cửa trên $3.370 có thể mở ra động lực tăng mới cho vàng.

Trong thời gian tới, thị trường nên theo dõi chặt chẽ các bước đi tiếp theo của Nhà Trắng về thuế quan, cùng với bất kỳ biện pháp trả đũa nào từ các nền kinh tế bị ảnh hưởng. Nếu tình hình xấu đi thêm, dòng tiền trú ẩn vào vàng có thể gia tăng mạnh mẽ.

Mặc dù các dữ liệu kinh tế cấp cao tuần này tương đối nhẹ so với tuần trước, chỉ số PMI Dịch vụ ISM tháng 7 vẫn đáng được chú ý. Thị trường kỳ vọng chỉ số này sẽ tăng lên 51,5 từ mức 50,8 của tháng 6. Trong bối cảnh nhạy cảm cao với các dấu hiệu suy thoái kinh tế, một cú giảm bất ngờ – đặc biệt nếu rơi vào vùng co hẹp – có thể tiếp tục thúc đẩy sức hấp dẫn của vàng.

Cuối cùng, nhiều quan chức Fed dự kiến sẽ phát biểu trong tuần này. Sau dữ liệu việc làm yếu và lạm phát hạ nhiệt, thị trường đã phần lớn định giá cho một đợt cắt giảm lãi suất vào tháng 9. Tuy nhiên, vẫn còn câu hỏi về quy mô của đợt cắt giảm – 25 hay 50 điểm cơ bản – và liệu đây có phải là khởi đầu của chu kỳ cắt giảm hay không. Powell có khả năng sẽ giữ lập trường linh hoạt trước báo cáo việc làm đầu tháng 9, nhưng ngôn ngữ ôn hòa từ các quan chức Fed có thể tiếp thêm động lực tăng giá cho vàng.

Tuyên bố miễn trừ trách nhiệm

Tài liệu được cung cấp tại đây không được chuẩn bị theo các yêu cầu pháp lý nhằm đảm bảo tính độc lập của nghiên cứu đầu tư, do đó được xem là một thông tin mang tính chất tiếp thị. Mặc dù không bị cấm giao dịch trước khi công bố nghiên cứu đầu tư, chúng tôi cam kết không lợi dụng thông tin này trước khi cung cấp cho khách hàng.

Pepperstone không đảm bảo rằng tài liệu được cung cấp là chính xác, cập nhật hoặc đầy đủ, vì vậy không nên được sử dụng làm cơ sở để đưa ra quyết định đầu tư. Thông tin, dù từ bên thứ ba hay không, không được xem là khuyến nghị; hay lời đề nghị mua hoặc bán; hay lời mời chào mua hoặc bán bất kỳ chứng khoán, sản phẩm tài chính hoặc công cụ nào; hoặc tham gia vào bất kỳ chiến lược giao dịch cụ thể nào. Tài liệu này không xét đến tình hình tài chính hoặc mục tiêu đầu tư của người đọc. Chúng tôi khuyến nghị người đọc nên tự tìm kiếm lời khuyên phù hợp. Việc sao chép hoặc phân phối lại thông tin này mà không có sự chấp thuận của Pepperstone là không được phép.