Michael Brown

Chuyên gia Chiến lược Nghiên cứu Cấp cao

Ngày 3 tháng 8 năm 2025

Báo cáo việc làm tháng 7 ảm đạm đã khiến Tổng thống Trump gia tăng chỉ trích các cơ quan kinh tế độc lập trong tuần qua, khi sự kiện “TACO” không diễn ra đúng hạn chót áp thuế mới nhất, và một ghế trong Hội đồng Dự trữ Liên bang bất ngờ bị bỏ trống. Nhìn về phía trước, các số liệu mới nhất từ chỉ số dịch vụ ISM và khả năng cắt giảm lãi suất từ Ngân hàng Trung ương Anh (BoE) sẽ là những điểm nổi bật trong tuần tới.

Tuần vừa qua – Các chủ đề nổi bật

Sau một tuần đầy biến động với hàng loạt dữ liệu cấp cao, các quyết định chính sách từ nhóm G10 và lượng lớn tin tức dồn dập, báo cáo việc làm tháng 7 ảm đạm có lẽ là điểm khởi đầu đáng chú ý nhất.

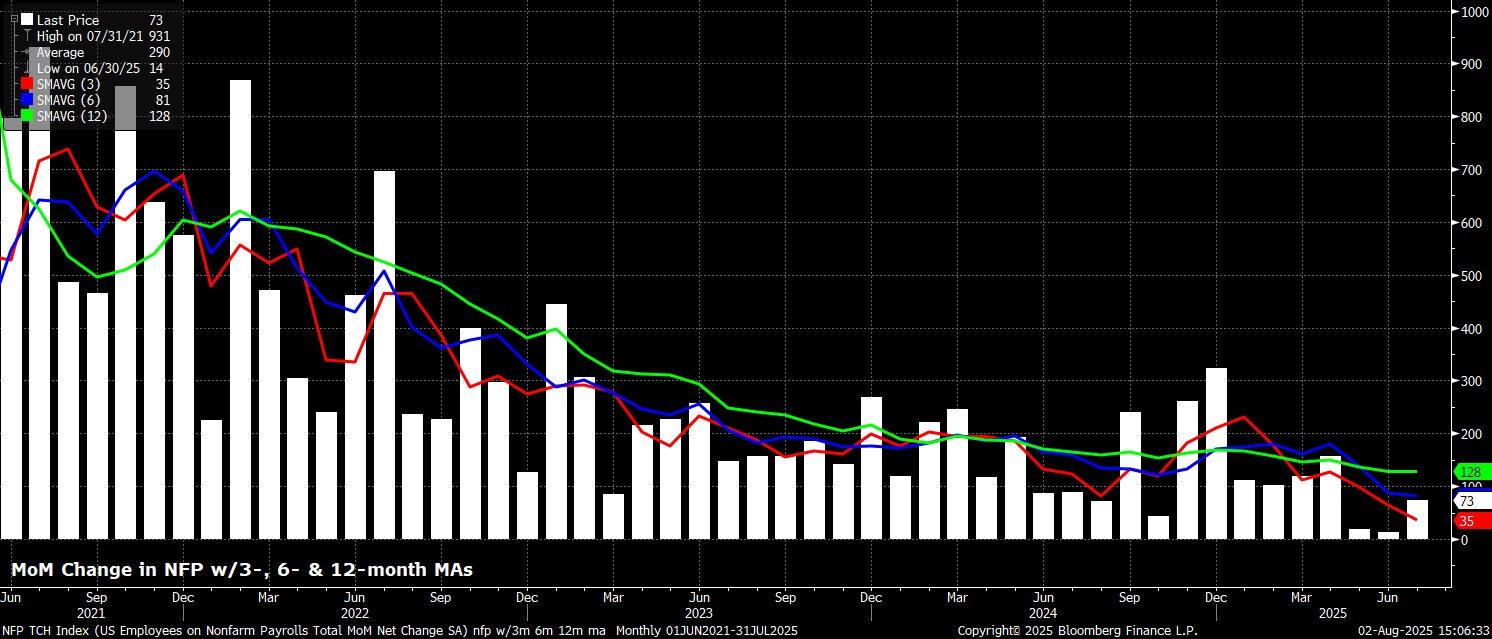

Số lượng việc làm phi nông nghiệp chỉ tăng 73.000 trong tháng 7 — thấp hơn nhiều so với kỳ vọng và thậm chí dưới mức “cân bằng” cần thiết để duy trì ổn định thị trường lao động. Tệ hơn nữa, hai báo cáo trước đó đã bị điều chỉnh giảm mạnh, với tổng mức điều chỉnh lên tới -258.000 việc làm, kéo mức trung bình ba tháng xuống chỉ còn 35.000 việc làm.

Điều này đặc biệt đáng lo ngại vì nó khiến việc coi con số thấp tháng này là một “trường hợp cá biệt” trở nên khó thuyết phục. Gần như có thể nói rằng nền kinh tế không thực sự tạo thêm việc làm nào trong quý vừa qua.

Mặc dù tăng trưởng thu nhập vẫn giữ được mức ổn định — tăng 0,3% so với tháng trước và 3,9% so với cùng kỳ năm trước — nhưng khảo sát hộ gia đình lại cho thấy một bức tranh khá ảm đạm. Tỷ lệ thất nghiệp tăng lên 4,2% như dự kiến, tuy nhiên con số này không phản ánh đầy đủ thực trạng, bởi tỷ lệ thất nghiệp chính thức (U-3) vẫn bị “kìm nén” do tỷ lệ tham gia lực lượng lao động tiếp tục giảm. Trong tháng vừa qua, tỷ lệ tham gia đã giảm xuống mức thấp nhất trong chu kỳ, chỉ còn 62,2%, có khả năng là hệ quả của việc siết chặt kiểm soát nhập cư. Sự sụt giảm này, cùng với việc tỷ lệ thất nghiệp bị giới hạn bởi số liệu chính thức, có thể khiến người tham gia thị trường và các nhà hoạch định chính sách rơi vào cảm giác an toàn giả tạo về tình trạng thị trường lao động — vốn đang suy yếu rõ rệt.

Trước khi bàn đến chính sách, cần đề cập đến phản ứng của Tổng thống đối với các số liệu này. Trong một động thái mang đậm màu sắc thị trường mới nổi (EM), Tổng thống Trump đã tuyên bố vào cuối ngày thứ Sáu rằng ông sẽ sa thải Ủy viên Thống kê Lao động tại Cục Thống kê Lao động (BLS), với lý do các số liệu việc làm bị “dàn dựng”. Cần làm rõ rằng các số liệu này hoàn toàn không bị dàn dựng, và việc điều chỉnh số liệu là một phần bình thường trong quy trình thu thập dữ liệu của BLS — vốn được nhiều người xem là “tiêu chuẩn vàng” trong thống kê quốc gia. Tuy nhiên, việc Tổng thống sa thải quan chức công vì đưa ra tin xấu là một tiền lệ đáng lo ngại và nguy hiểm, đặt ra những câu hỏi rõ ràng về độ tin cậy của dữ liệu trong tương lai, và có khả năng buộc USD và trái phiếu chính phủ Mỹ (USTs) phải phản ánh mức rủi ro cao hơn trong định giá.

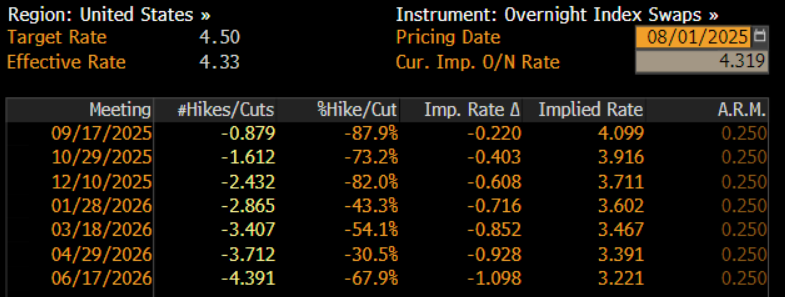

Về mặt chính sách, thị trường đã điều chỉnh theo hướng ôn hòa sau báo cáo việc làm (NFP), với đường cong OIS của USD hiện đang phản ánh gần 90% khả năng Cục Dự trữ Liên bang (Fed) sẽ cắt giảm lãi suất 25 điểm cơ bản trong cuộc họp tháng 9, và tổng cộng 61 điểm cơ bản trước khi kết thúc năm

Những dự đoán này có vẻ hơi quá mức. Ủy ban Thị trường Mở Liên bang (FOMC) đã giữ nguyên chính sách vào thứ Tư tuần trước, như dự kiến, với Chủ tịch Powell tiếp tục duy trì quan điểm “chờ và quan sát” trong bối cảnh bất ổn thương mại và rủi ro lạm phát gia tăng do thuế quan. Trong khi hai Thống đốc Bowman và Waller bất đồng quan điểm và ủng hộ việc cắt giảm lãi suất 25 điểm cơ bản — được xem như một động thái ứng cử cho vị trí Chủ tịch vào tháng 5 tới — thì phần lớn các nhà hoạch định chính sách vẫn ưa chuộng cách tiếp cận kiên nhẫn, cho rằng lạm phát còn cách xa mục tiêu của FOMC hơn so với thị trường lao động, một quan điểm được nhiều người lặp lại sau báo cáo việc làm (NFP).

Về vị trí Chủ tịch Fed tiếp theo, chúng ta có thể sớm có manh mối hơn dự kiến. Thống đốc Kugler, người có nhiệm kỳ kết thúc vào tháng 1, đã bất ngờ tuyên bố từ chức ngay lập tức vào thứ Sáu để quay lại giảng dạy. Có khả năng chính quyền Trump sẽ cân nhắc đến tháng 5 khi bổ nhiệm người thay thế, nhằm chọn ứng viên có thể đảm nhận vai trò Chủ tịch khi nhiệm kỳ của Powell kết thúc. Điều này đồng nghĩa với việc Trump có thể có ít nhất ba phiếu ủng hộ việc cắt giảm lãi suất trong Hội đồng, đặc biệt khi tiêu chí hàng đầu cho ứng viên mới có thể là lòng trung thành tuyệt đối với Tổng thống, thay vì năng lực hoạch định chính sách hay hiểu biết kinh tế vĩ mô. Trong suốt tuần qua, Trump liên tục kêu gọi cắt giảm lãi suất.

Tuy nhiên, trong thời điểm hiện tại, kịch bản cơ bản vẫn là sẽ chỉ có một lần cắt giảm lãi suất 25 điểm cơ bản trong năm nay, có khả năng diễn ra vào tháng 12, khi áp lực giá do thuế quan khiến các nhà hoạch định chính sách tạm thời đứng ngoài cuộc, nhằm đảm bảo kỳ vọng lạm phát vẫn được giữ vững.

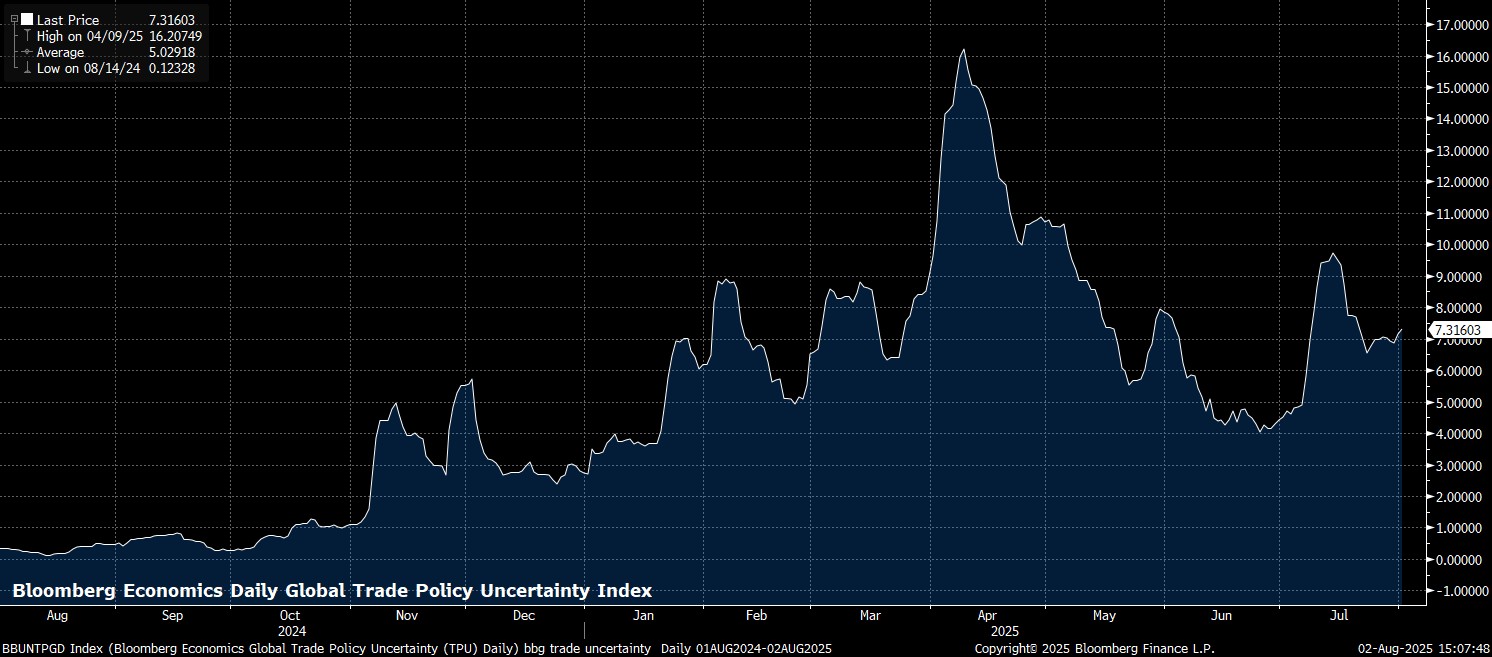

Về vấn đề thuế quan, gây bất ngờ cho nhiều người — kể cả người viết — là tuần qua không có thêm một “khoảnh khắc TACO” nào. Hạn chót áp thuế ngày 1 tháng 8 đã trôi qua, và Trump đã áp mức thuế đáng kể lên hàng nhập khẩu từ các quốc gia không đạt được thỏa thuận với Mỹ — ví dụ: 39% với Thụy Sĩ, 35% với Canada, 25% với Ấn Độ, và lên tới 50% với Brazil. Rõ ràng, điều này đã khiến bất ổn thương mại tăng thêm một bậc, dù vẫn còn khả năng đàm phán, nhất là khi các mức thuế mới chưa có hiệu lực ngay.

Tuy nhiên, vẫn thiếu rõ ràng về khả năng gia hạn thỏa thuận đình chiến thương mại Mỹ-Trung, dù các cuộc đàm phán giữa hai bên đã kết thúc vào thứ Ba tuần trước, và hạn chót ngày 12 tháng 8 đang đến gần. Giả định hiện tại vẫn là “giữ nguyên hiện trạng”, với việc trì hoãn áp thuế thêm lần nữa, nhưng sự thiếu hụt thông tin hiện tại chắc chắn không giúp ích gì cho tâm lý thị trường.

Ngoài những diễn biến đã đề cập, tuần qua còn có nhiều sự kiện đáng chú ý khác.

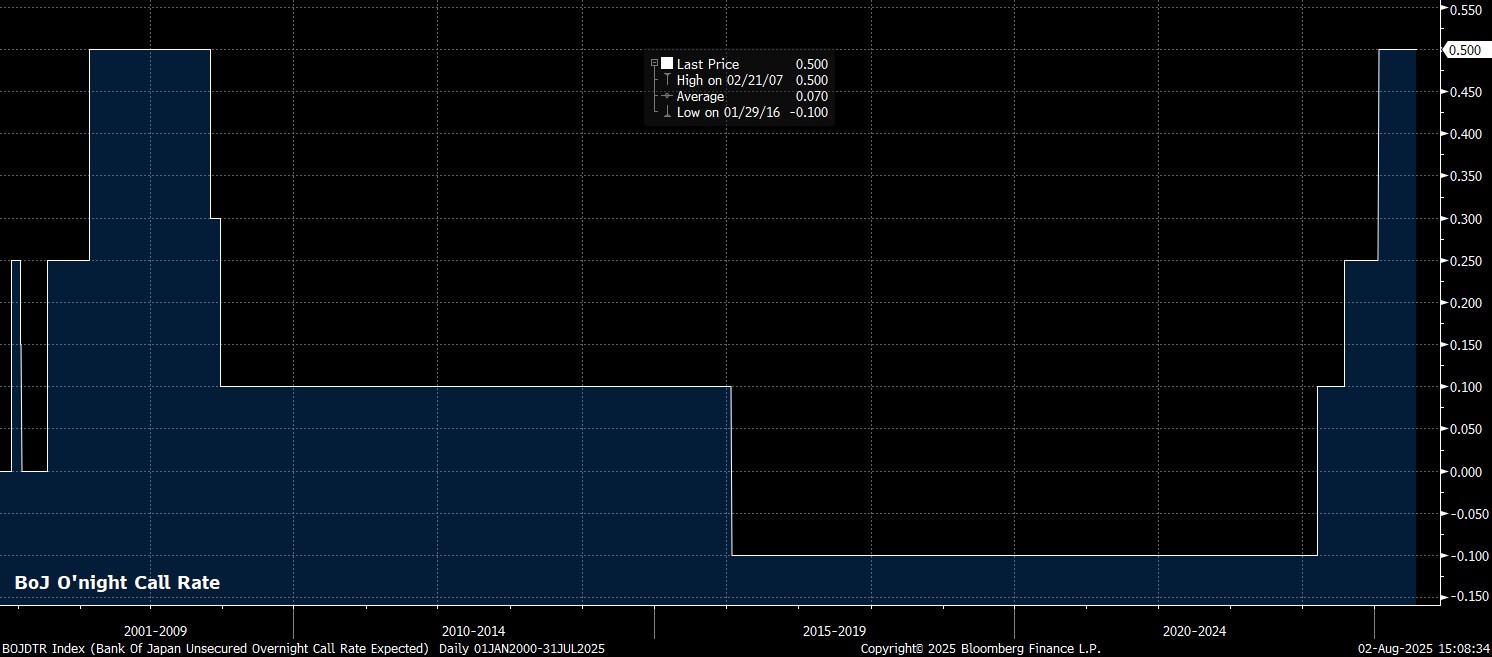

Bên cạnh FOMC, cả Ngân hàng Trung ương Canada (BoC) và Ngân hàng Trung ương Nhật Bản (BoJ) đều giữ nguyên chính sách tiền tệ. Tuy nhiên, cả hai đều nhấn mạnh rằng họ sẵn sàng hành động trong thời gian tới: BoC cho biết có thể sẽ tiếp tục cắt giảm lãi suất nếu nền kinh tế suy yếu thêm, trong khi BoJ khẳng định sẽ tăng lãi suất nếu triển vọng kinh tế được hiện thực hóa.

Dù vậy, có cảm giác rằng BoJ đang liên tục tìm lý do để trì hoãn việc thắt chặt chính sách — trước đây là do bất ổn thương mại, giờ lại là bất ổn chính trị trong nước. Rủi ro ở đây là các nhà hoạch định chính sách có thể bỏ lỡ thời điểm thích hợp, và bị mắc kẹt với mức lãi suất thực âm trong tương lai gần.

Trong lĩnh vực cổ phiếu, mặc dù tuần cao điểm của mùa báo cáo lợi nhuận phần nào bị lu mờ bởi các sự kiện khác, các công ty công nghệ vốn hóa lớn vẫn ghi nhận kết quả tích cực. META, MSFT, AMZN và AAPL đều vượt kỳ vọng của thị trường. Không chỉ các con số tài chính ấn tượng, mà cuộc “chạy đua vũ trang” về trí tuệ nhân tạo (AI) cũng chưa có dấu hiệu chậm lại, khi các công ty liên tục nâng dự báo chi tiêu vốn (capex), từ đó tiếp tục hỗ trợ cho các cổ phiếu “cung cấp công cụ” trong chủ đề này, như Nvidia (NVDA) và Broadcom (AVGO).

Xét về tổng thể, hiện đã có khoảng hai phần ba số công ty trong chỉ số S&P 500 công bố kết quả, với 4 trên 5 doanh nghiệp vượt kỳ vọng cả về doanh thu lẫn lợi nhuận. Nhờ sự đóng góp của các cổ phiếu công nghệ lớn, tốc độ tăng trưởng lợi nhuận tổng hợp của chỉ số hiện đạt mức 10,3% so với cùng kỳ năm trước — nếu duy trì đến cuối mùa báo cáo, đây sẽ là quý thứ ba liên tiếp có mức tăng trưởng lợi nhuận trên 10%.

Tại châu Âu, tuần qua diễn ra khá trầm lắng khi thị trường tiêu hóa thông tin về “thỏa thuận thương mại” giữa Mỹ và EU cuối tuần trước. Dù thỏa thuận này vẫn khiến hàng xuất khẩu từ EU sang Mỹ chịu mức thuế 15%, nhưng rõ ràng đây là kết quả tốt hơn nhiều so với mức 30% hay thậm chí 50% từng bị đe dọa — vì vậy, có thể xem đây là một thành công nếu chỉ xét trên khía cạnh đó.

Tuy nhiên, các cam kết mua hàng quy mô lớn và lời hứa đầu tư từ khu vực tư nhân — vốn cũng là một phần của thỏa thuận — nên được nhìn nhận với sự hoài nghi, và có khả năng sẽ không bao giờ trở thành hiện thực, giống như nhiều thỏa thuận khác. Ai còn nhớ “giai đoạn 1” của thỏa thuận thương mại Mỹ-Trung năm 2019/2020?

Tuần vừa qua – Diễn biến thị trường

Giữa hàng loạt yếu tố tác động, thị trường tài chính toàn cầu đã trải qua một “tuần chia đôi” rõ rệt. Tuy nhiên, thay vì phản ứng theo mô hình truyền thống “rủi ro tăng / rủi ro giảm”, thị trường lại thể hiện xu hướng “mua Mỹ” hoặc “bán Mỹ” — phản ánh sự phân cực trong tâm lý nhà đầu tư đối với nền kinh tế Hoa Kỳ.

Trong lĩnh vực cổ phiếu, chuỗi 6 phiên tăng liên tiếp của chỉ số S&P 500 đã bị chấm dứt, trước khi thị trường lao dốc vào phiên cuối tuần do báo cáo việc làm tháng 7 đáng thất vọng và các cuộc tấn công của Tổng thống Trump nhằm vào các cơ quan kinh tế độc lập của Mỹ. Kết quả là cả ba chỉ số chính của Phố Wall đều ghi nhận mức giảm trong tuần.

Xét đến những diễn biến cuối tuần trước, tôi đang cân nhắc lại quan điểm lạc quan chiến lược đối với thị trường cổ phiếu. Yếu tố đầu tiên hỗ trợ cho quan điểm này — tiến triển trong lĩnh vực thương mại — hiện đang trở nên khá mong manh, khi “TACO time” không diễn ra trước hạn chót áp thuế mới nhất, và vẫn còn nhiều điều chưa rõ liên quan đến thuế quan với Trung Quốc.

Yếu tố thứ hai — tăng trưởng kinh tế cơ bản vẫn vững chắc — cũng đang bị đặt dấu hỏi sau báo cáo việc làm hôm thứ Sáu. Nếu thị trường lao động tiếp tục suy yếu, điều này có thể dẫn đến sự sụt giảm đáng kể trong chi tiêu tiêu dùng trong những tháng tới.

Mặc dù tăng trưởng lợi nhuận vẫn ổn định như đã nêu ở phần trước, hai trong ba yếu tố hỗ trợ cho quan điểm lạc quan hiện đang trở nên bấp bênh. Kết hợp với yếu tố mùa vụ không thuận lợi trong thời điểm này, có thể thấy tâm lý thị trường sẽ tiếp tục đối mặt với nhiều lực cản trong ngắn hạn — cho đến khi câu chuyện về thương mại hoặc kinh tế có sự đảo chiều.

Về các thị trường khác, trong môi trường như vậy, trái phiếu chính phủ Mỹ (Treasuries) lẽ ra sẽ được hưởng lợi, nhưng hiệu ứng này chỉ xuất hiện rõ ở phần đầu của đường cong lợi suất. Thực tế, điều đó đã xảy ra vào cuối tuần trước, khi lợi suất trái phiếu kỳ hạn 2 năm giảm gần 30 điểm cơ bản trong một ngày, xuống mức thấp nhất kể từ đầu tháng 5.

Ngoài những vấn đề đã nêu, việc Tổng thống Trump tiếp tục công kích các thể chế kinh tế độc lập tại Mỹ, cùng với sự xói mòn ngày càng rõ rệt trong tính độc lập của chính sách tiền tệ của Fed, không chỉ khiến nhà đầu tư bất an mà còn có thể dẫn đến hiệu suất kém ở phần cuối của đường cong lợi suất.

Điều này không chỉ xuất phát từ những lo ngại tài khóa đang tiếp diễn, mà còn do rủi ro ngày càng cao rằng kỳ vọng lạm phát sẽ mất neo. Dù đây là quan điểm phổ biến, nhưng có vẻ như thật sai lầm nếu đặt cược chống lại xu hướng đường cong lợi suất tiếp tục dốc lên trong thời gian tới.

Những yếu tố này cũng có khả năng tiếp tục gây áp lực đáng kể lên đồng USD, vốn đang phải đối mặt với dấu hiệu chậm lại của nền kinh tế và việc thị trường định giá lại chính sách theo hướng ôn hòa — dù có thể chúng ta đã đi hơi xa ở điểm này trong ngắn hạn.

Mặc dù đồng bạc xanh khởi đầu tuần trước khá vững vàng, với chỉ số DXY vượt mốc 100 và đóng cửa trên đường trung bình động 100 ngày lần đầu tiên sau bốn tháng, nhưng những đà tăng đó đã “bốc hơi trong chớp mắt” sau báo cáo việc làm (NFP) đáng thất vọng.

Cán cân rủi ro hiện tại một lần nữa nghiêng về phía bất lợi cho đồng USD, đặc biệt khi vị thế bán khống đã nhẹ hơn sau những biến động mạnh trong tuần trước. Dòng vốn rút khỏi USD có khả năng sẽ tăng tốc, nhất là trong bối cảnh Tổng thống Trump tiếp tục theo đuổi các chính sách “phi truyền thống” (nói nhẹ là vậy!). Trong nhóm G10, đồng EUR có thể hưởng lợi nhiều nhất từ xu hướng này, đơn giản vì đây là lựa chọn thay thế lớn nhất về quy mô.

Vàng cũng có thể được hưởng lợi, đặc biệt khi nhu cầu từ các thị trường mới nổi (EM) vẫn duy trì ở mức cao.

Vàng (spot gold) đã bật tăng trở lại từ đường trung bình động 100 ngày vào tuần trước. Tuy nhiên, trong ngắn hạn, có lẽ cần một phiên đóng cửa vượt ngưỡng $3.400/oz để khiến phe mua thực sự hứng khởi. Nếu mức này bị phá vỡ, thì chỉ còn các đỉnh tháng 6 và tháng 7 tại $3.445/oz là vùng kháng cự cuối cùng trước khi hướng tới các mức đỉnh lịch sử — một kịch bản mà tôi vẫn cho là hoàn toàn khả thi trước khi năm nay kết thúc.

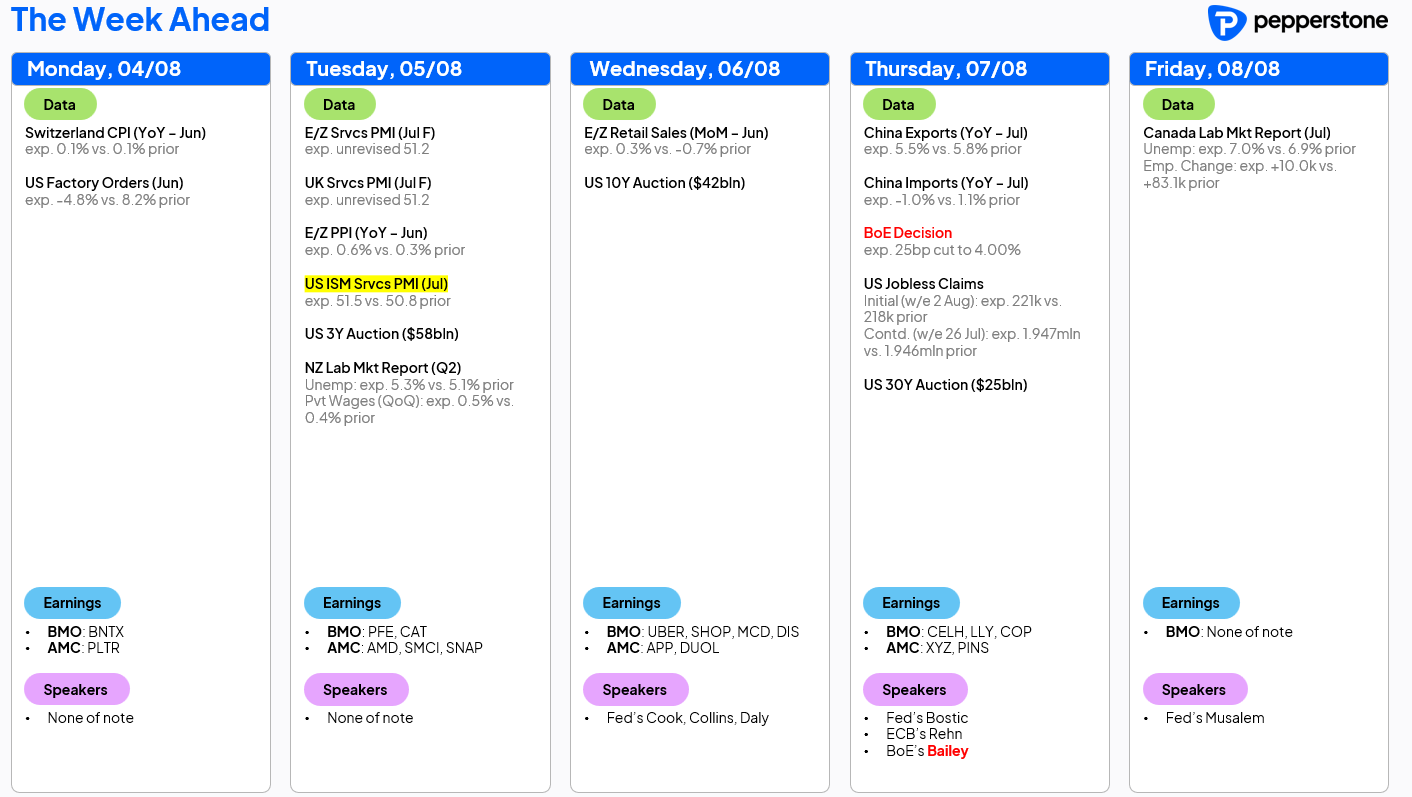

Tuần tới

Xét đến sự hỗn loạn của năm phiên giao dịch vừa qua, tôi khá do dự khi đưa ra dự đoán cho năm phiên tiếp theo. Tuy nhiên, lịch kinh tế vĩ mô tuần này nhẹ hơn đáng kể so với tuần trước.

Dù sao đi nữa, xét về các sự kiện đã được lên lịch, khảo sát dịch vụ ISM vào thứ Ba được xem là dữ liệu nổi bật nhất. Chỉ số này được kỳ vọng tăng lên 51,5 từ mức 50,8 trước đó, nhưng nếu có bất kỳ bất ngờ tiêu cực nào, thị trường có thể phản ứng khá mạnh, đặc biệt trong bối cảnh mong manh mà báo cáo việc làm hôm thứ Sáu vừa phản ánh.

Tương tự, số liệu đơn xin trợ cấp thất nghiệp hàng tuần của Mỹ cũng sẽ thu hút sự chú ý nhiều hơn bình thường, sau báo cáo việc làm phi nông nghiệp (NFP) đáng thất vọng.

Về chính sách tiền tệ, Ngân hàng Trung ương Anh (BoE) dự kiến sẽ thực hiện lần cắt giảm lãi suất thứ ba trong năm vào thứ Năm, giảm lãi suất cơ bản xuống 4,00%. Tuy nhiên, Ủy ban Chính sách Tiền tệ (MPC) có khả năng sẽ tiếp tục chia rẽ về hướng đi phù hợp: thành viên bên ngoài Dhingra có thể ủng hộ mức cắt giảm lớn hơn là 50 điểm cơ bản, trong khi thành viên Mann có thể phản đối việc cắt giảm và muốn giữ nguyên lãi suất. Dù có sự bất đồng, MPC vẫn sẽ nhấn mạnh rằng cách tiếp cận “dần dần và thận trọng” trong việc nới lỏng chính sách là phù hợp, khi các dự báo mới của BoE cho thấy lạm phát cao hơn và tăng trưởng chậm hơn trong ngắn hạn.

Ở các thị trường khác, tuần này sẽ có lượng phát hành trái phiếu chính phủ Mỹ khá lớn, với các phiên đấu giá kỳ hạn 3 năm, 10 năm và 30 năm. Mùa báo cáo lợi nhuận cũng tiếp tục diễn ra, dù phần lớn các báo cáo đã được công bố, với báo cáo đáng chú ý tiếp theo đến từ Nvidia (NVDA) vào cuối tháng.

Tất nhiên, bên cạnh tất cả những điều đó, các diễn biến về thương mại vẫn sẽ là tâm điểm, cùng với các tin tức địa chính trị và thông tin về việc Tổng thống Trump sẽ chọn ai để thay thế vị trí trống của Kugler trong Hội đồng Fed.

Tuyên bố miễn trừ trách nhiệm

Tài liệu được cung cấp tại đây không được chuẩn bị theo các yêu cầu pháp lý nhằm đảm bảo tính độc lập của nghiên cứu đầu tư, do đó được xem là một thông tin mang tính chất tiếp thị. Mặc dù không bị cấm giao dịch trước khi công bố nghiên cứu đầu tư, chúng tôi cam kết không lợi dụng thông tin này trước khi cung cấp cho khách hàng.

Pepperstone không đảm bảo rằng tài liệu được cung cấp là chính xác, cập nhật hoặc đầy đủ, vì vậy không nên được sử dụng làm cơ sở để đưa ra quyết định đầu tư. Thông tin, dù từ bên thứ ba hay không, không được xem là khuyến nghị; hay lời đề nghị mua hoặc bán; hay lời mời chào mua hoặc bán bất kỳ chứng khoán, sản phẩm tài chính hoặc công cụ nào; hoặc tham gia vào bất kỳ chiến lược giao dịch cụ thể nào. Tài liệu này không xét đến tình hình tài chính hoặc mục tiêu đầu tư của người đọc. Chúng tôi khuyến nghị người đọc nên tự tìm kiếm lời khuyên phù hợp. Việc sao chép hoặc phân phối lại thông tin này mà không có sự chấp thuận của Pepperstone là không được phép.