Michael Brown

Chuyên gia Chiến lược Nghiên cứu Cấp cao

Ngày 4 tháng 8 năm 2025

Báo cáo việc làm ảm đạm hôm thứ Sáu đã khiến tâm lý thị trường trở nên tiêu cực vào cuối tuần, càng tồi tệ hơn khi Tổng thống Trump tiếp tục công kích các thể chế kinh tế. Trong tuần này, khảo sát dịch vụ ISM mới nhất và khả năng Ngân hàng Anh (BoE) cắt giảm lãi suất sẽ là tâm điểm chú ý.

TÌNH HÌNH HIỆN TẠI – Có lẽ tôi nên bắt đầu với báo cáo việc làm tháng 7

Báo cáo đó có ảm đạm không? Có. Có phải là thảm họa không? Không. Thị trường lao động có chết và bị chôn vùi không? Cũng không.

Như câu ngạn ngữ xưa: “Một con én không làm nên mùa xuân.” Biến tấu một chút: “Một báo cáo việc làm tiêu cực không đồng nghĩa với suy thoái.”

Tuy nhiên, thật khó để tìm điểm tích cực trong báo cáo việc làm này. Số lượng việc làm chỉ tăng +73 nghìn trong tháng trước – vốn đã thấp – nhưng còn tệ hơn khi cộng thêm mức điều chỉnh giảm ròng -258 nghìn cho hai kỳ trước đó. Điều này khiến mức trung bình ba tháng của tăng trưởng việc làm chỉ còn +35 nghìn, chưa bằng một nửa mức “cân bằng”. Thu nhập thì tăng 0,3% trong tháng – đúng kỳ vọng – nhưng tốc độ tăng hàng năm đã lên 3,9%. Trong khảo sát hộ gia đình, tỷ lệ thất nghiệp tăng lên 4,2% như dự đoán, nhưng tỷ lệ tham gia lao động giảm xuống mức thấp nhất chu kỳ ở 62,2%, có thể lại bị ảnh hưởng bởi việc siết chặt kiểm soát nhập cư.

Có lẽ điểm đáng chú ý nhất là mức điều chỉnh giảm ròng. Chúng ta từng thấy các bản in NFP yếu trong quá khứ và có thể lý giải là “một lần”, nhưng mức điều chỉnh giảm mạnh như vậy cho thấy có thể đang diễn ra sự suy yếu rõ rệt hơn trong điều kiện thị trường lao động. Dù vậy, FOMC sẽ không phản ứng thái quá với báo cáo này – đặc biệt khi rủi ro lạm phát vẫn nghiêng về phía tăng – và còn một bộ số liệu việc làm nữa sẽ được công bố trước cuộc họp tháng 9.

Vấn đề lớn hơn đối với FOMC là thị trường lao động không bị cản trở bởi điều kiện tài chính quá thắt chặt hay chi phí tín dụng quá cao. Thay vào đó, rõ ràng là những bất ổn liên quan đến thương mại đã tạo ra sự trì trệ nghiêm trọng mà giờ đây đang được phản ánh trong dữ liệu. Thực tế, FOMC có thể cắt giảm lãi suất liên bang bao nhiêu tùy thích, nhưng trừ khi và cho đến khi sự bất ổn đó được gỡ bỏ, thì khó có thể tưởng tượng một sự phục hồi mạnh mẽ của thị trường lao động. Hiện tại, tôi vẫn giữ quan điểm cơ bản là chỉ một lần cắt giảm 25 điểm cơ bản trong năm nay, đặc biệt khi đồng thuận trong FOMC vẫn cho rằng lạm phát còn xa mục tiêu hơn so với mặt việc làm trong nhiệm vụ kép. Việc thị trường định giá mức nới lỏng 61 điểm cơ bản vào cuối năm có vẻ quá cao.

Nói về FOMC, giờ cũng có câu hỏi về điều gì sẽ xảy ra tiếp theo với vị trí trống do Thống đốc Kugler bất ngờ từ chức vào cuối ngày thứ Sáu. Giả định hợp lý là Trump sẽ bổ nhiệm người không chỉ “gật đầu” mà còn là người ông hình dung có thể đảm nhận vai trò Chủ tịch vào tháng 5 tới. Dù ai được chọn, điều này có nghĩa là sẽ có ít nhất ba phiếu ủng hộ cắt giảm lãi suất trong Hội đồng Fed khi người thay thế Kugler nhận nhiệm vụ. Tính độc lập của chính sách tiền tệ tiếp tục bị xói mòn với tốc độ chóng mặt.

Ngoài việc kêu gọi cắt giảm lãi suất, Trump còn có vẻ như muốn sa thải Ủy viên Thống kê Lao động tại BLS để “sửa” thị trường lao động. Đúng là kiểu “cộng hòa chuối”, và nếu chúng ta tiếp tục đi theo con đường này, thì rõ ràng là chưa có đủ mức bù rủi ro được định giá vào cả USD lẫn trái phiếu chính phủ Mỹ. “Vùng đất của tự do” giờ đây giống như một “cộng hòa chuối” hơn.

Không ngạc nhiên, tất cả những điều này, cộng với việc áp thuế lớn lên các quốc gia không đạt được “thỏa thuận” với Mỹ, đã tạo ra tâm lý né rủi ro rõ rệt vào cuối tuần.

Chứng khoán đồng loạt giảm, với S&P có ngày tệ nhất kể từ tháng 5, trong khi trái phiếu chính phủ tăng mạnh trên toàn đường cong, dẫn đầu là kỳ hạn ngắn, vàng tăng vọt do nhu cầu trú ẩn, và đồng USD giảm so với tất cả các đồng tiền chính, khiến chỉ số DXY kết tuần dưới mốc 99.

Với việc bối cảnh đã thay đổi quá mạnh trong phiên giao dịch gần nhất, tôi cần đánh giá lại quan điểm tăng giá cổ phiếu ngắn hạn của mình.

Yếu tố đầu tiên trong luận điểm đó – tiến triển trong các thỏa thuận thương mại và sự bình tĩnh của các bên – đang trở nên lung lay. “Giờ TACO” đã không đến vào thứ Sáu, khi Trump thực hiện lời đe dọa áp thuế, và chúng ta vẫn chưa rõ liệu thỏa thuận đình chiến thương mại với Trung Quốc (hết hạn ngày 12 tháng 8) có được gia hạn hay không. Yếu tố thứ hai – nền kinh tế cơ bản vững chắc – cũng đang trở nên nguy hiểm, xét từ dữ liệu việc làm hôm thứ Sáu, và suy luận hợp lý rằng thị trường lao động yếu hơn có thể dẫn đến giảm chi tiêu tiêu dùng trong những tháng tới, đặc biệt nếu bất ổn thương mại vẫn tiếp diễn. Dù yếu tố cuối cùng trong luận điểm tăng giá của tôi – tăng trưởng lợi nhuận vững chắc – vẫn đúng, nhưng người ta tự hỏi điều đó có thể kéo dài bao lâu nếu nền kinh tế thực sự bắt đầu suy yếu.

Do đó, và khi xem xét yếu tố mùa vụ thường kém vào thời điểm này trong năm, niềm tin của tôi vào việc cổ phiếu tiếp tục tăng ngắn hạn đã giảm, dù con đường dài hạn vẫn nghiêng về phía tăng. Tâm lý có khả năng tiếp tục đối mặt với lực cản, trừ khi và cho đến khi câu chuyện về thương mại hoặc kinh tế thay đổi một lần nữa.

Thông thường, tôi sẽ cho rằng môi trường như vậy sẽ có lợi cho trái phiếu chính phủ Mỹ, và ở kỳ hạn ngắn thì có lẽ đúng. Nhưng kết quả ròng có thể là đường cong lợi suất sẽ dốc hơn, khi các cuộc tấn công liên tục của Trump vào các thể chế kinh tế Mỹ tạo ra sự lo lắng kéo dài cho nhà đầu tư. Trái phiếu kỳ hạn 10 năm và 30 năm đã giảm về mức thấp trong biên độ giao dịch gần đây vào thứ Sáu, lần lượt ở 4,20% và 4,80%, và tôi sẽ không ngạc nhiên nếu các mức này đảo chiều trong tuần này.

Tôi cũng nghĩ điều tương tự sẽ xảy ra với đồng USD. Đợt bán tháo hôm thứ Sáu có vẻ đã kết thúc đợt phục hồi ngắn hạn, với không chỉ lo ngại về sức khỏe của nền kinh tế Mỹ, mà còn việc định giá lại kỳ vọng chính sách theo hướng ôn hòa, và sự xói mòn tính độc lập chính sách cũng gây áp lực. Dù tôi không quá lạc quan về triển vọng của các nền kinh tế khác, đặc biệt là ở Anh, tất cả điều đó có thể khiến dòng vốn rút khỏi USD tăng tốc trở lại, có khả năng mang lại lợi ích lớn nhất cho đồng EUR.

Vàng cũng sẽ bắt đầu tỏa sáng trở lại trong môi trường như vậy, với việc giá giao ngay vượt lại mốc $3.400/oz có thể mở đường cho một đợt tăng trở lại mức cao kỷ lục.

NHÌN VỀ PHÍA TRƯỚC

Sau tuần vừa qua, tôi không mấy hào hứng khi phải dự đoán điều gì sẽ xảy ra trong vài ngày giao dịch tới. Có lẽ điều đó còn tùy thuộc vào “hướng gió” ở Washington DC, và việc Donald thức dậy ở phía nào của giường mỗi sáng.

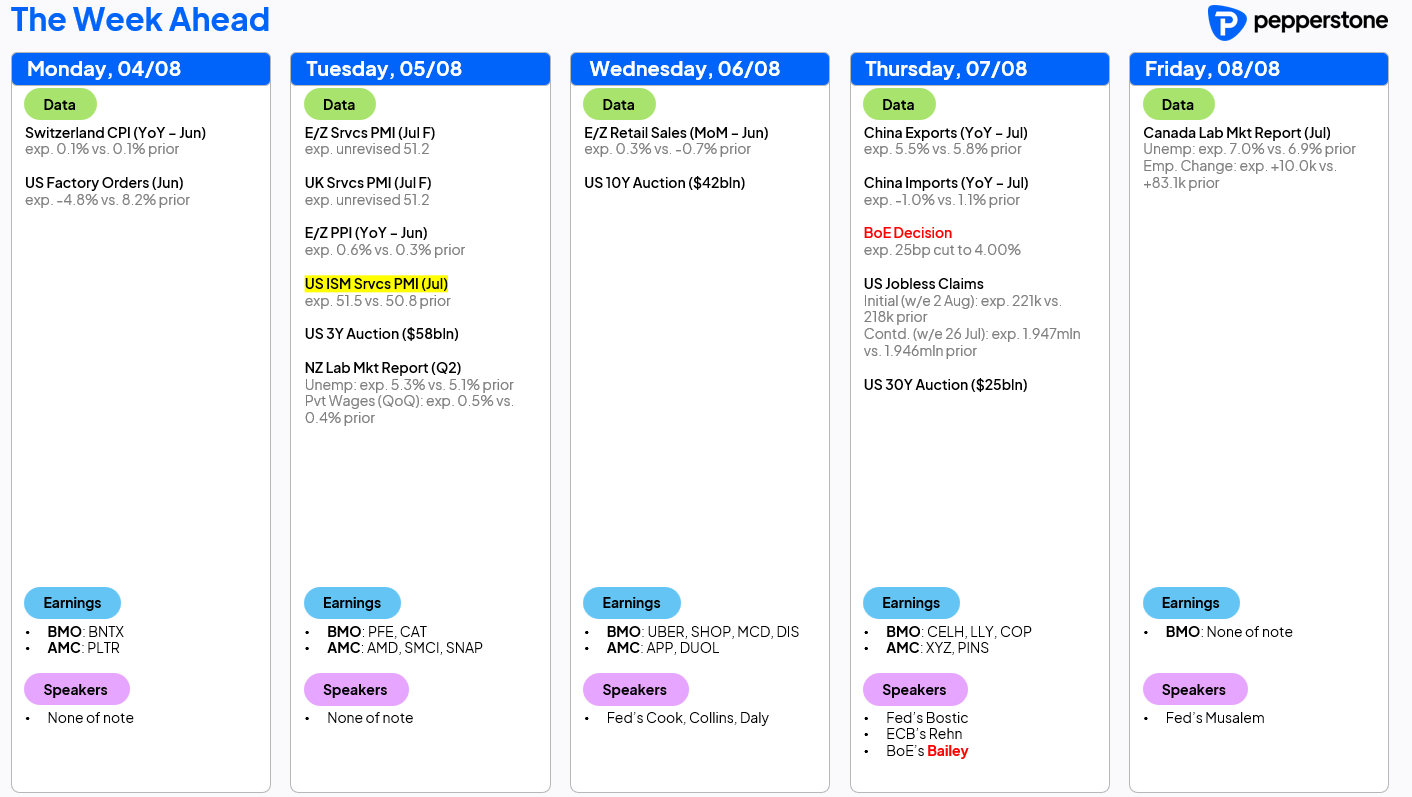

Dù sao thì, về các sự kiện theo lịch trình, tuần này khá nhẹ. Chỉ số ISM dịch vụ mới nhất là điểm nổi bật rõ ràng nhất, đặc biệt trong bối cảnh những dấu hỏi đang tồn tại về tình trạng của nền kinh tế Mỹ sau báo cáo việc làm hôm thứ Sáu. Bất kỳ sự yếu kém nào ở đây có thể kích hoạt sự tiếp tục của xu hướng giao dịch phòng thủ mà chúng ta đã thấy vào cuối tuần trước. Ngoài ra, số liệu đơn xin trợ cấp thất nghiệp hàng tuần cũng sẽ thu hút sự chú ý nhiều hơn trong bối cảnh bản in NFP ảm đạm, trong khi dữ liệu việc làm cũng sẽ được công bố từ New Zealand và Canada trong tuần này.

Về chính sách, Ngân hàng Anh dự kiến sẽ thực hiện lần cắt giảm 25 điểm cơ bản thứ ba trong năm vào thứ Năm, đưa lãi suất xuống 4,00%. Tuy nhiên, quyết định này sẽ lại diễn ra trong bối cảnh Ủy ban Chính sách Tiền tệ (MPC) chia rẽ sâu sắc, với thành viên bên ngoài Dhingra có khả năng phản đối để ủng hộ mức giảm lớn hơn 50 điểm cơ bản, và thành viên bên ngoài Mann có thể ủng hộ giữ nguyên lãi suất. Dù thế nào, MPC sẽ tiếp tục nhấn mạnh cách tiếp cận “dần dần và cẩn trọng” đối với việc nới lỏng chính sách, trong khi các dự báo mới nhất của Ngân hàng có thể điều chỉnh tăng lạm phát ngắn hạn và giảm kỳ vọng tăng trưởng.

Ngoài ra, tuần này cũng có một lượng lớn trái phiếu Kho bạc Mỹ được phát hành, với các đợt đấu giá kỳ hạn 3 năm, 10 năm và 30 năm. Mùa báo cáo lợi nhuận trên Phố Wall vẫn tiếp diễn, dù đã gần kết thúc. Báo cáo đáng chú ý tiếp theo là từ Nvidia (NVDA) vào cuối tháng.

Tuyên bố miễn trừ trách nhiệm

Tài liệu được cung cấp tại đây không được chuẩn bị theo các yêu cầu pháp lý nhằm đảm bảo tính độc lập của nghiên cứu đầu tư, do đó được xem là một thông tin mang tính chất tiếp thị. Mặc dù không bị cấm giao dịch trước khi công bố nghiên cứu đầu tư, chúng tôi cam kết không lợi dụng thông tin này trước khi cung cấp cho khách hàng.

Pepperstone không đảm bảo rằng tài liệu được cung cấp là chính xác, cập nhật hoặc đầy đủ, vì vậy không nên được sử dụng làm cơ sở để đưa ra quyết định đầu tư. Thông tin, dù từ bên thứ ba hay không, không được xem là khuyến nghị; hay lời đề nghị mua hoặc bán; hay lời mời chào mua hoặc bán bất kỳ chứng khoán, sản phẩm tài chính hoặc công cụ nào; hoặc tham gia vào bất kỳ chiến lược giao dịch cụ thể nào. Tài liệu này không xét đến tình hình tài chính hoặc mục tiêu đầu tư của người đọc. Chúng tôi khuyến nghị người đọc nên tự tìm kiếm lời khuyên phù hợp. Việc sao chép hoặc phân phối lại thông tin này mà không có sự chấp thuận của Pepperstone là không được phép.