Cuộc họp MPC tháng 8 từng được kỳ vọng sẽ diễn ra khá đơn giản. Tuy nhiên, với thị trường lao động Anh đang suy yếu nhanh chóng trong khi lạm phát vẫn ở mức cao dai dẳng, các nhà hoạch định chính sách lại một lần nữa đối mặt với tình thế khó xử. Một đợt cắt giảm 25 điểm cơ bản (bp) nhiều khả năng sẽ được thực hiện, dù khả năng có sự chuyển hướng chính sách rõ ràng theo hướng nới lỏng là rất thấp.

Quyết định chính sách: Cắt giảm 25 điểm cơ bản

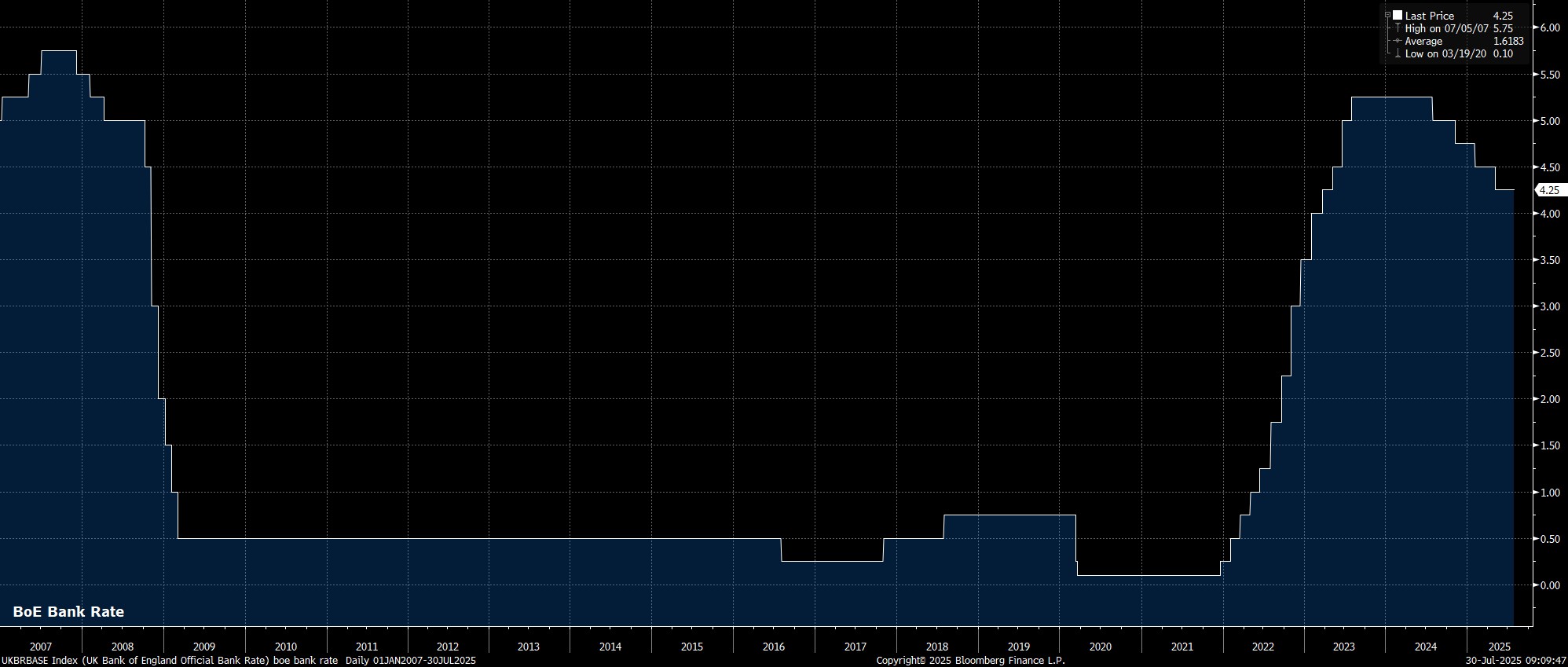

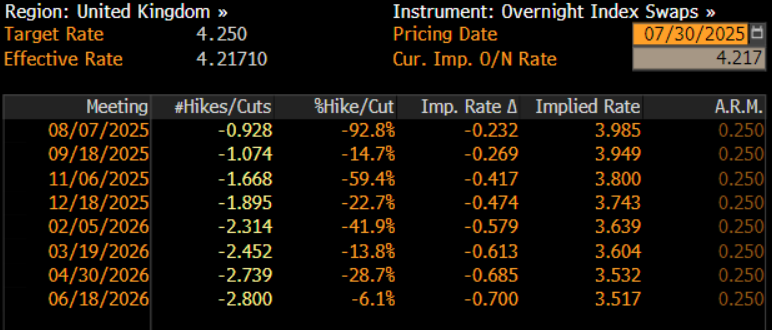

MPC dự kiến sẽ cắt giảm lãi suất thêm 25bp trong cuộc họp tháng 8, đưa lãi suất cơ bản xuống còn 4.00%. Đây sẽ là lần cắt giảm thứ ba trong năm và là lần thứ năm kể từ khi chu kỳ nới lỏng bắt đầu một năm trước. Thị trường tiền tệ (theo đường cong GBP OIS) gần như đã phản ánh đầy đủ động thái này, và cũng đang định giá khoảng 90% khả năng sẽ có thêm một lần cắt giảm nữa trước cuối năm.

Bỏ phiếu: Có thể có bất đồng từ cả hai phía

Dù quyết định chính sách có thể rõ ràng, nhưng tỷ lệ bỏ phiếu có thể sẽ không đồng thuận. Tại cuộc họp tháng 6, dù giữ nguyên lãi suất, đã có 3 thành viên ủng hộ cắt giảm 25bp: Phó Thống đốc Ramsden, cùng hai thành viên bên ngoài là Dhingra và Taylor.

Câu hỏi đặt ra là liệu các thành viên này có tiếp tục bất đồng, lần này theo hướng cắt giảm mạnh hơn (50bp)? Ramsden có vẻ sẽ không làm vậy, do xu hướng bỏ phiếu theo nhóm của các thành viên “cốt lõi”. Taylor cũng khó có khả năng ủng hộ cắt giảm mạnh, vì ông từng nhận định rằng cần 5 lần cắt giảm trong năm 2025, và 3 trong số đó đã được thực hiện. Điều này khiến Dhingra – người có quan điểm “siêu ôn hòa” – trở thành ứng viên duy nhất có thể ủng hộ cắt giảm 50bp.

Ở chiều ngược lại, có thể xuất hiện một bất đồng theo hướng “diều hâu” từ thành viên bên ngoài Mann, người có quan điểm chính sách dao động suốt năm. Mann gần đây cho rằng lạm phát vẫn là thách thức lớn, vượt xa mục tiêu 2% của BoE, dù cũng bày tỏ lo ngại về thị trường lao động.

Kịch bản cơ bản là tỷ lệ bỏ phiếu 8-1 (ủng hộ cắt giảm 25bp, với Dhingra ủng hộ 50bp). Tuy nhiên, tỷ lệ 1-7-1 (giữ nguyên – cắt giảm 25bp – cắt giảm 50bp) vẫn có thể xảy ra, mang tính rủi ro theo hướng diều hâu.

Tuyên bố chính sách: Ngôn ngữ quen thuộc

Dù tỷ lệ bỏ phiếu có thể gây đau đầu, tuyên bố chính sách dự kiến sẽ đơn giản hơn. MPC gần như chắc chắn sẽ lặp lại hướng dẫn chính sách từ tháng 6, vốn đã quen thuộc với thị trường: tiếp tục tiếp cận theo cách “từ từ và thận trọng” trong việc cắt giảm lãi suất, và duy trì chính sách ở mức “thắt chặt đủ lâu” để ngăn áp lực giá kéo dài ăn sâu vào nền kinh tế.

Trước đó, MPC từng cân nhắc chuyển hướng chính sách theo hướng nới lỏng mạnh hơn vào mùa thu để hỗ trợ tăng trưởng, nhưng báo cáo lạm phát tháng 6 đã khiến khả năng đó giảm đáng kể.

Dự báo kinh tế: Điều chỉnh theo hướng bi quan

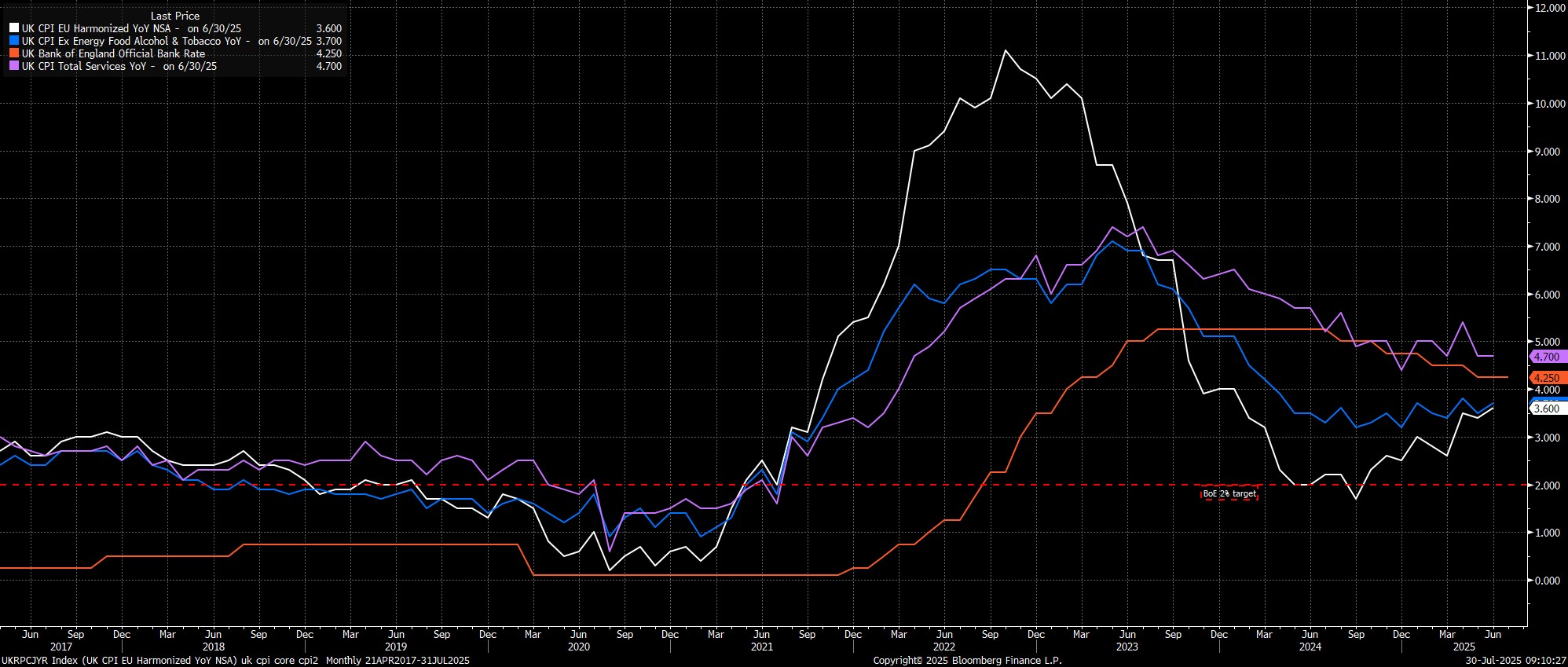

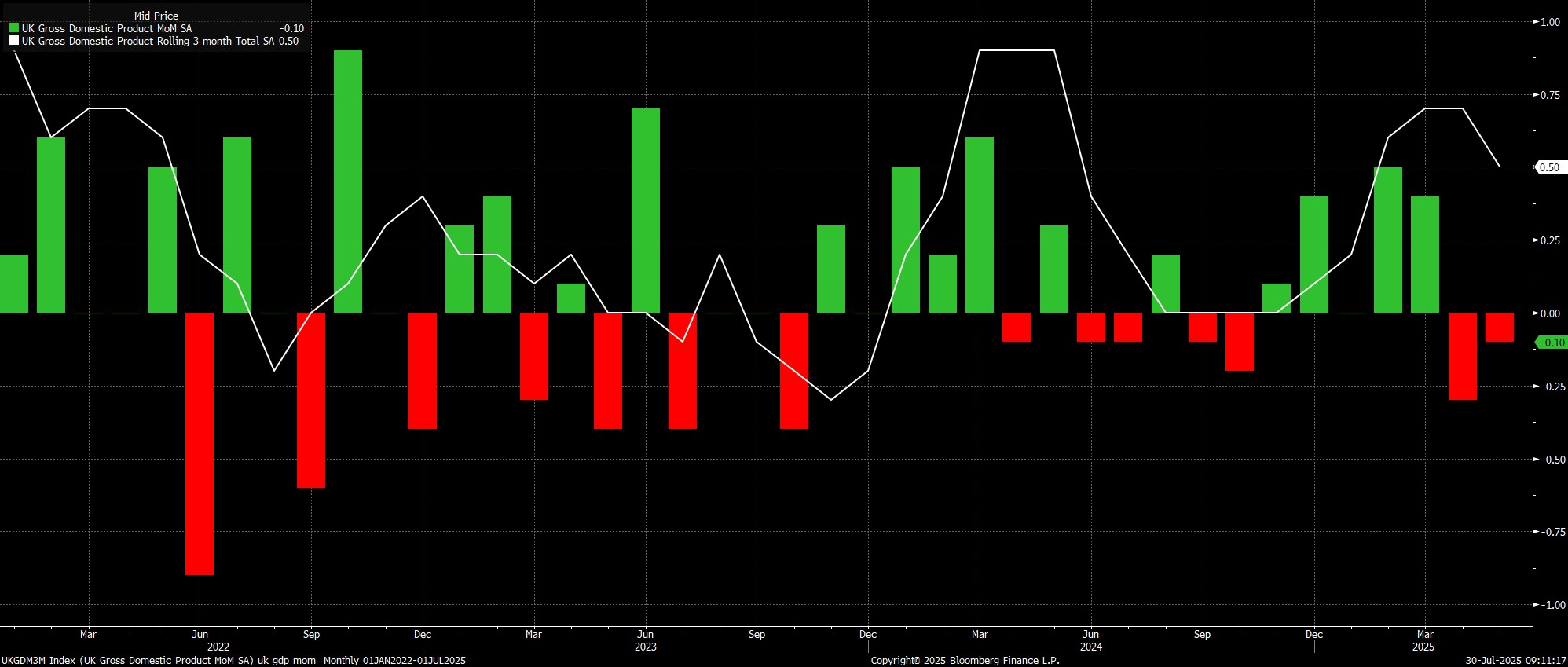

Lạm phát tăng trở lại, với CPI tháng trước đạt 3.6% YoY – mức cao nhất trong 18 tháng – sẽ buộc BoE phải điều chỉnh dự báo. Hiện tại, BoE dự báo lạm phát kết thúc năm ở mức 3.3%, và đạt đỉnh 3.5% trong quý 3. Rõ ràng, đỉnh này đã bị vượt qua, nên dự báo cần được cập nhật.

Về dài hạn, BoE vẫn kỳ vọng lạm phát sẽ trở lại mức mục tiêu 2% vào đầu năm 2027, tin rằng áp lực giá hiện tại chỉ mang tính tạm thời.

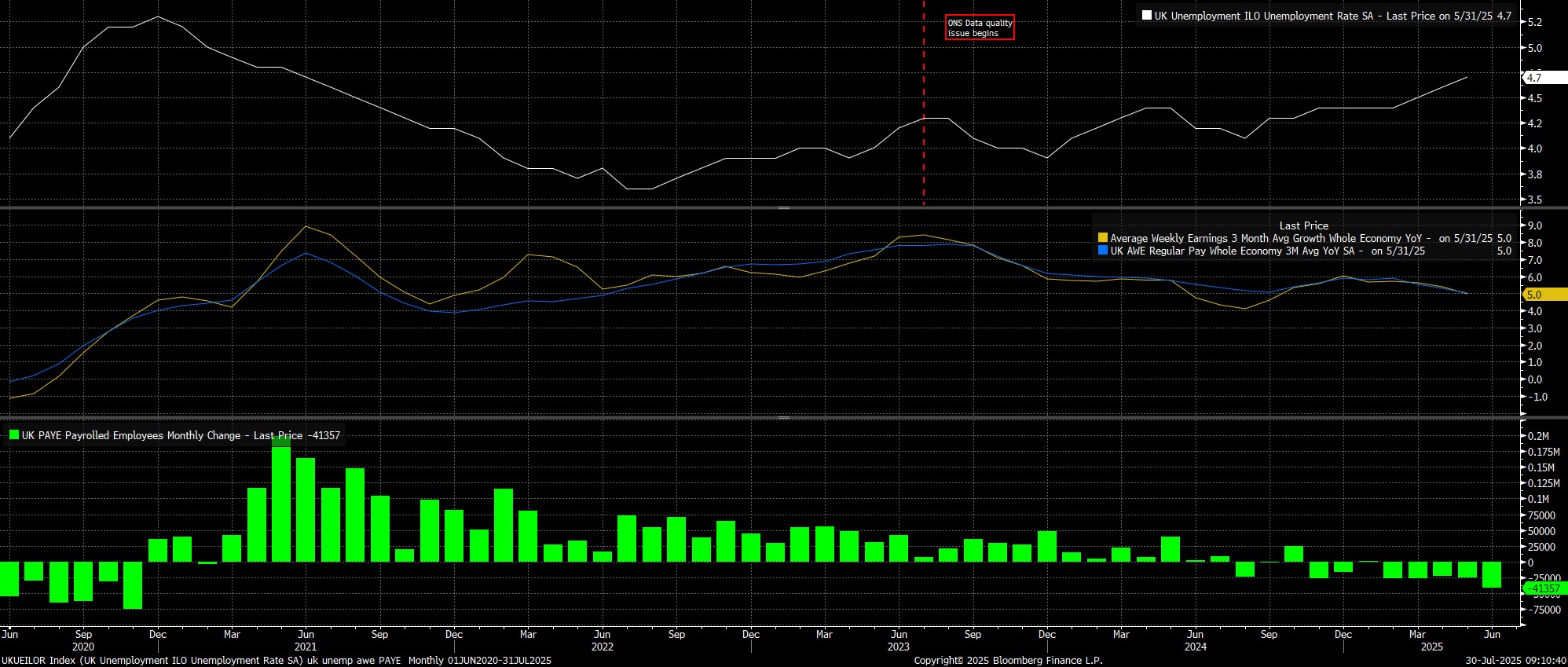

Về thất nghiệp, tỷ lệ hiện tại đã tăng lên 4.7% trong 3 tháng tính đến tháng 5 – mức cao nhất trong 4 năm. Dù vậy, BoE có thể vẫn giữ dự báo đỉnh thất nghiệp quanh mức 5%, cho rằng tác động từ việc tăng thuế bảo hiểm quốc gia hồi tháng 4 chỉ là tạm thời.

Tuy nhiên, giả định này có thể sai, nhất là khi rủi ro kinh tế vẫn nghiêng về phía tiêu cực: thương mại toàn cầu bất ổn, tài khóa Anh vẫn mong manh, và khả năng tăng thuế thêm vào mùa thu là rất cao.

Trong bối cảnh đó, với nền kinh tế đã suy giảm trong tháng 4 và 5, và các chỉ số như PMI sơ bộ cho thấy đà tăng trưởng tiếp tục yếu đi trong quý 3, dự báo tăng trưởng hiện tại của BoE là 1.0% cho năm nay và 1.3% cho năm sau có vẻ quá lạc quan, và nhiều khả năng sẽ bị điều chỉnh giảm.

Họp báo của Thống đốc Bailey: Ít thông tin mới

Tại buổi họp báo sau cuộc họp, Thống đốc Bailey được cho là sẽ không đưa ra nhiều thông tin mới hay định hướng rõ ràng, nhằm giữ sự linh hoạt trong chính sách. Ông có thể sẽ chỉ nhấn mạnh rằng xu hướng lãi suất vẫn là giảm, và cách tiếp cận “từ từ và thận trọng” vẫn là phù hợp.

Triển vọng chính sách: Thận trọng vẫn chiếm ưu thế

Dù thị trường lao động đang suy yếu nhanh chóng, các nhà hoạch định chính sách vẫn chưa thể chuyển trọng tâm sang hỗ trợ tăng trưởng, do lạm phát vẫn vượt xa mục tiêu 2% và có xu hướng tăng. Do đó, hướng dẫn “từ từ và thận trọng” của BoE có khả năng sẽ tiếp tục được duy trì, với kịch bản cơ bản là chỉ thêm một lần cắt giảm 25bp nữa trong năm, có thể vào tháng 11.