Tại cuộc họp tháng 7, Ủy ban Thị trường Mở Liên bang (FOMC) đã giữ nguyên tất cả các thiết lập chính sách, bất chấp hai ý kiến bất đồng mang xu hướng nới lỏng từ các Thống đốc. Tuy nhiên, Chủ tịch Powell đã bắt đầu hé mở khả năng cuộc họp tháng 9 sẽ là một quyết định “sống còn”.

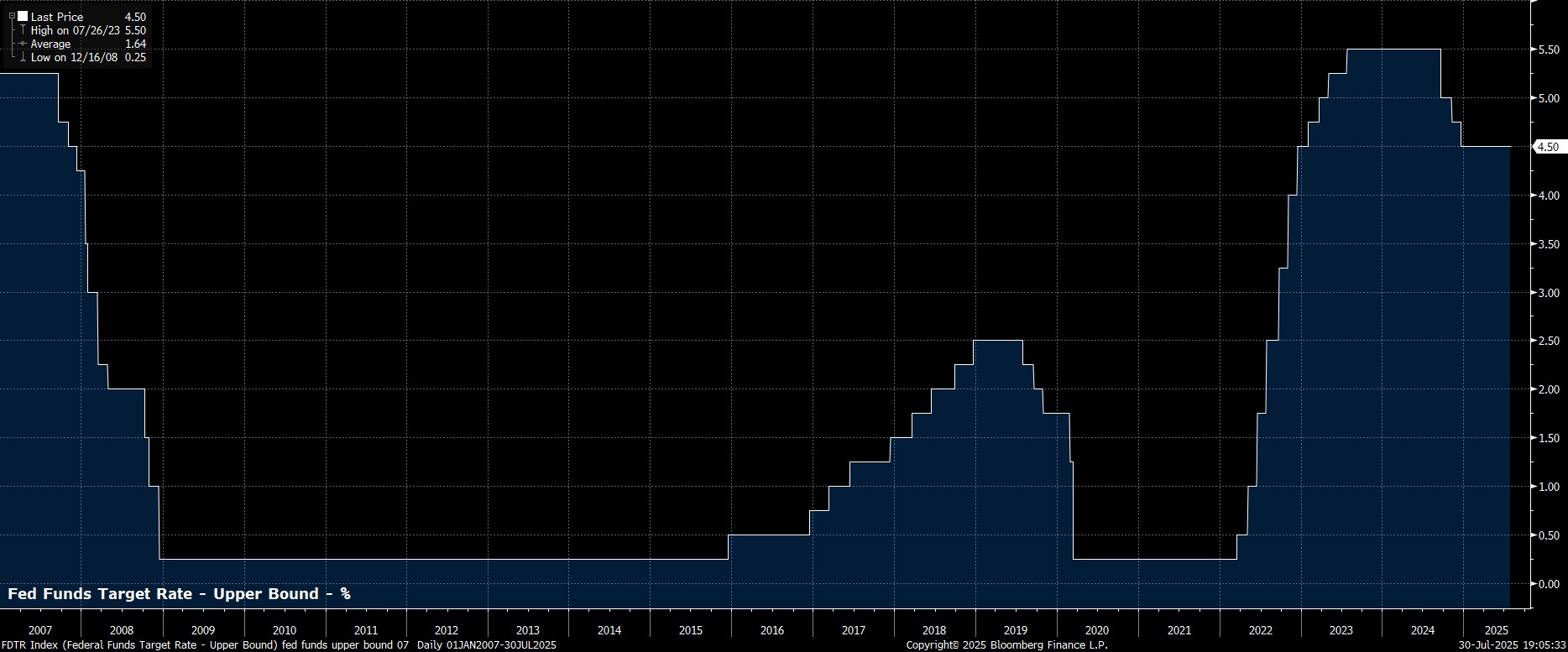

Đúng như kỳ vọng và phản ánh đầy đủ trên thị trường tiền tệ trước đó, FOMC duy trì biên độ mục tiêu cho lãi suất quỹ liên bang ở mức 4,25% – 4,50% sau cuộc họp tháng 7. Quyết định này phản ánh cách tiếp cận “chờ và xem” quen thuộc của các nhà hoạch định chính sách, khi họ tiếp tục đánh giá tác động của các thay đổi về thuế quan và chính sách thương mại đối với nền kinh tế, cũng như sự thay đổi trong cán cân rủi ro liên quan đến hai mục tiêu kép của Fed.

Dù giữ nguyên chính sách, quyết định này không đạt được sự đồng thuận tuyệt đối. Hai Thống đốc Waller và Bowman đã bày tỏ quan điểm muốn giảm lãi suất thêm 25 điểm cơ bản tại cuộc họp này, đánh dấu lần đầu tiên trong hơn ba thập kỷ có hai Thống đốc bất đồng với quyết định của FOMC. Cả hai dự kiến sẽ giải thích chi tiết lý do sau khi kết thúc giai đoạn “blackout”, nhưng quan điểm của họ đã được báo trước, đặc biệt là Waller, người đã nhấn mạnh sự cần thiết của một đợt cắt giảm “bảo hiểm” do ông nhận thấy thị trường lao động đang suy yếu. Trong khi đó, Thống đốc Kugler không tham dự và không bỏ phiếu tại cuộc họp.

Ngoài những bất đồng trên, cuộc họp FOMC cuối cùng trước kỳ nghỉ hè không mang lại nhiều diễn biến mới hay đáng chú ý. Tuyên bố chính sách gần như là bản sao của tuyên bố sau cuộc họp tháng 6. Theo đó, Ủy ban mô tả tăng trưởng đã “chậm lại” trong nửa đầu năm, thị trường lao động vẫn “vững chắc”, và lạm phát vẫn “ở mức hơi cao”. FOMC tiếp tục nhấn mạnh sự chú ý đến rủi ro từ cả hai phía của mục tiêu kép, đồng thời ghi nhận rằng mức độ bất định kinh tế “vẫn cao”, và đã loại bỏ cụm từ cho rằng sự bất định đã “giảm”.

Tại buổi họp báo sau cuộc họp, Chủ tịch Powell – như dự đoán – tiếp tục bám sát kịch bản quen thuộc. Ông một lần nữa khẳng định chính sách hiện tại đang “ở vị trí phù hợp”, với nền kinh tế Mỹ cơ bản vẫn mạnh mẽ, cho phép FOMC tiếp tục cách tiếp cận kiên nhẫn, khi chính sách vẫn “hơi thắt chặt”. Tuy nhiên, Powell đã hé mở một chút khả năng cuộc họp tháng 9 sẽ là một cuộc họp “sống còn”, khi ông nhiều lần nhấn mạnh lượng dữ liệu quan trọng sẽ được công bố trước thời điểm đó.

Không có gì ngạc nhiên khi Powell từ chối bình luận về các vấn đề chính trị gần đây liên quan đến việc cải tạo trụ sở Fed hay tin đồn về việc cựu Tổng thống Trump muốn sa thải ông, cũng như không đề cập đến tương lai của bản thân sau khi nhiệm kỳ Chủ tịch kết thúc vào tháng 5 năm sau.

Nhìn tổng thể, bất chấp các ý kiến bất đồng mang xu hướng nới lỏng, quyết định của FOMC tháng 7 không phải là một dấu mốc lịch sử, mà chỉ là một cuộc họp “giữ chỗ”. Rõ ràng, phần lớn các nhà hoạch định chính sách vẫn coi cách tiếp cận “chờ và xem” hiện tại là hợp lý, khi chưa có lý do rõ ràng để hành động vội vàng trong bối cảnh bất định kinh tế vẫn dai dẳng.

Theo quan điểm của tôi, có hai kịch bản khả thi mà FOMC có thể theo đuổi trong phần còn lại của năm. Nếu áp lực lạm phát tiếp tục được kiểm soát và/hoặc thị trường lao động suy yếu nhanh hơn, thì một đợt cắt giảm có thể diễn ra ngay trong tháng 9, với khả năng Powell sẽ chuẩn bị cho động thái này tại Hội nghị Jackson Hole cuối tháng 8. Kịch bản này mở ra khả năng có hai lần cắt giảm 25 điểm cơ bản trong năm nay, với lần thứ hai diễn ra vào tháng 12.

Tuy nhiên, kịch bản cơ bản của tôi là thị trường lao động vẫn duy trì sự vững chắc, cho phép các nhà hoạch định chính sách giữ nguyên lập trường hiện tại trong thời gian tới, khi các áp lực giá do thuế quan dần được hấp thụ trong nền kinh tế vài tháng tới. Theo đó, khả năng cao chỉ có một lần cắt giảm 25 điểm cơ bản trong năm nay, nhiều khả năng vào cuộc họp tháng 12.