Ủy ban Chính sách Tiền tệ (MPC) của Ngân hàng Anh đã rơi vào tình trạng hỗn loạn trong cuộc họp tháng 8, khi phải bỏ phiếu lại để đưa ra mức cắt giảm lãi suất 25 điểm cơ bản như kỳ vọng, đồng thời đưa ra các dự báo kinh tế có vẻ quá lạc quan – tất cả điều này khiến việc nới lỏng chính sách trong ngắn hạn trở nên khó khăn hơn.

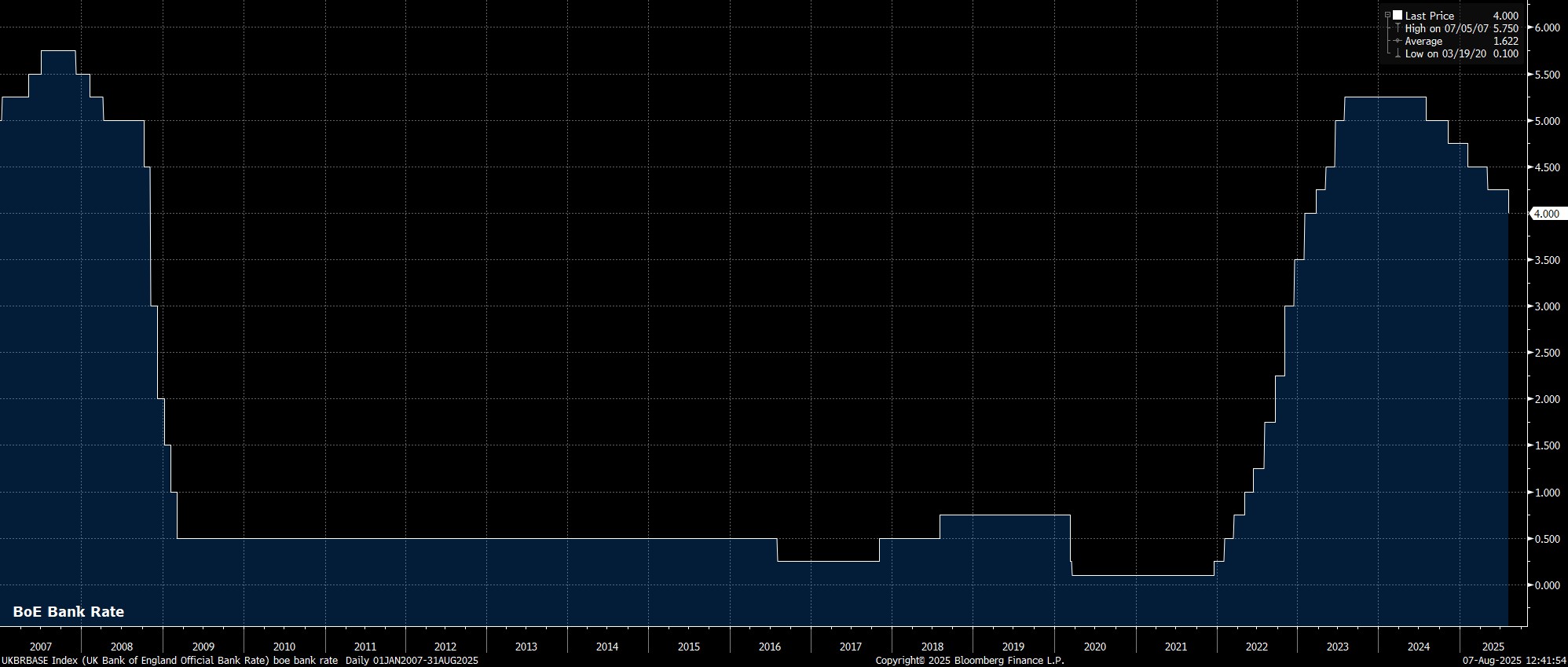

Như dự đoán và đã được thị trường tiền tệ định giá đầy đủ, MPC của Ngân hàng Anh đã cắt giảm lãi suất 25 điểm cơ bản vào cuối cuộc họp tháng 8, đưa lãi suất cơ bản xuống còn 4,00%.

Động thái này đánh dấu lần giảm lãi suất thứ ba trong năm 2025 và là lần thứ năm trong chu kỳ này, khi “Bà già” tiếp tục dỡ bỏ các biện pháp thắt chặt chính sách một cách chậm rãi nhưng chắc chắn.

Kèm theo quyết định đó là tuyên bố chính sách cập nhật của MPC.

Tại đây, mặc dù các nhà hoạch định chính sách một lần nữa nhấn mạnh rằng cách tiếp cận “dần dần và thận trọng” đối với việc nới lỏng chính sách trong tương lai vẫn là phù hợp, nhưng cụm từ “chính sách cần duy trì ở mức thắt chặt đủ lâu” đã bị loại bỏ – một sự thay đổi mang tính ôn hòa đáng chú ý, và có thể là dấu hiệu cho thấy MPC tin rằng lãi suất cơ bản đã gần đạt mức trung lập.

Ngoài sự thay đổi đó, sự phân chia phiếu bầu trong MPC cũng được chú ý.

Một lần nữa, điều này cho thấy sự chia rẽ gay gắt giữa các nhà hoạch định chính sách không chỉ về việc có nên cắt giảm lãi suất trong cuộc họp này hay không, mà còn về mức độ cắt giảm phù hợp.

Thực tế, sự chia rẽ này gay gắt đến mức MPC, lần đầu tiên kể từ khi thành lập, buộc phải bỏ phiếu hai lần cho đề xuất của Thống đốc, và suýt nữa đã giữ nguyên lãi suất!

Ban đầu, bốn thành viên muốn giữ nguyên lãi suất, bốn người ủng hộ cắt giảm 25 điểm cơ bản, và một người (thành viên bên ngoài Taylor) muốn cắt giảm 50 điểm cơ bản.

Tuy nhiên, trong lần bỏ phiếu thứ hai, để tránh việc giữ nguyên lãi suất, Taylor đã chuyển phiếu của mình sang ủng hộ cắt giảm 25 điểm cơ bản, khiến kết quả cuối cùng là 5-4 nghiêng về phương án cắt giảm.

Trong khi đó, vì đây là “Siêu Thứ Năm”, Ngân hàng cũng công bố Báo cáo Chính sách Tiền tệ mới nhất, bao gồm các dự báo kinh tế cập nhật của Vương quốc Anh.

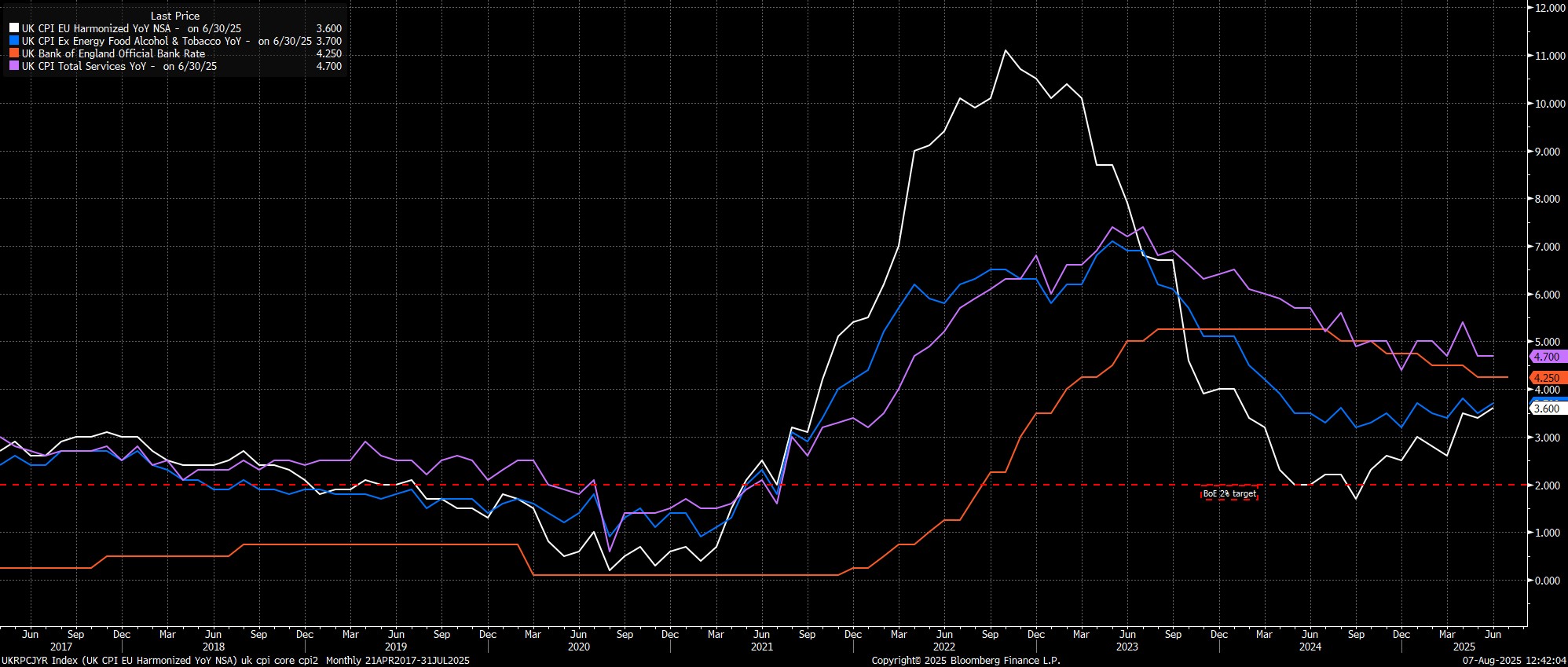

Về lạm phát, dự báo hiện cho thấy lạm phát tổng thể sẽ đạt đỉnh ở mức 4% trong quý này, tăng so với dự báo trước đó là 3,7%.

Tuy nhiên, áp lực giá được kỳ vọng sẽ tiếp tục giảm, với lạm phát quay trở lại mục tiêu 2% vào đầu năm 2027.

Về triển vọng tăng trưởng GDP, Ngân hàng thực tế đã nâng kỳ vọng tăng trưởng ngắn hạn, hiện dự báo tăng trưởng 1,2% trong năm nay và 1,3% vào năm sau.

Cả hai con số này đều có vẻ khá lạc quan, xét đến những rủi ro suy giảm ngày càng gia tăng đối với nền kinh tế Anh.

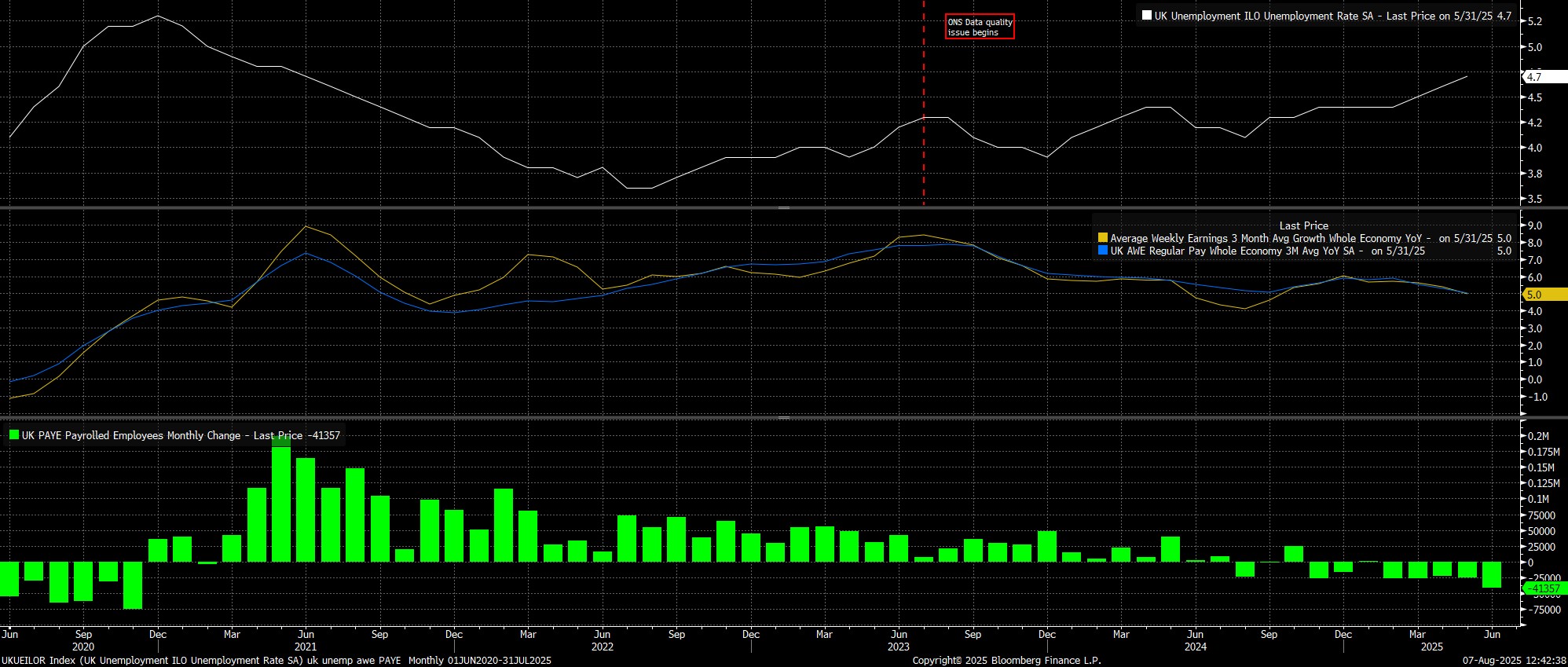

Cuối cùng, về thị trường lao động, tình hình cũng khá khó hiểu, khi dự báo cho thấy tỷ lệ thất nghiệp đạt đỉnh thấp hơn – 4,9% so với 5,0% trước đó – mặc dù nền kinh tế đã mất việc làm liên tục trong 8 tháng.

Sau tất cả, sự chú ý chuyển sang buổi họp báo sau cuộc họp của Thống đốc Bailey.

Tại đây, Bailey nhấn mạnh lại rằng cách tiếp cận “dần dần và thận trọng” vẫn là phù hợp, đồng thời cảnh báo thêm về các rủi ro lạm phát tăng và rủi ro hoạt động kinh tế giảm so với dự báo trước đó.

Dù sao đi nữa, Bailey một lần nữa khẳng định rằng xu hướng của lãi suất vẫn là giảm, và chính sách hiện tại vẫn mang tính thắt chặt.

Vậy tất cả điều đó dẫn đến điều gì?

Thứ nhất, chúng ta có một cuộc bỏ phiếu mang tính diều hâu, đi kèm với tuyên bố chính sách ôn hòa, và một loạt dự báo kinh tế mang tính diều hâu. Tất cả đều mơ hồ như bùn.

Thứ hai, bỏ qua những ồn ào, rõ ràng hiện nay tiêu chuẩn để tiếp tục cắt giảm lãi suất đã cao hơn, đặc biệt khi Phó Thống đốc Lombardelli và Kinh tế trưởng Pill đều thuộc phe phản đối mang tính diều hâu trong ngày hôm qua.

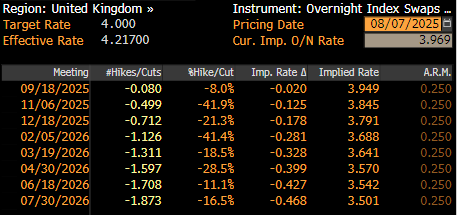

Dù vậy, xu hướng của lãi suất rõ ràng vẫn là giảm, trong khi định hướng “dần dần và thận trọng” cho thấy việc nới lỏng theo nhịp hàng quý hiện tại sẽ tiếp tục, và tôi vẫn giữ quan điểm rằng một đợt cắt giảm 25 điểm cơ bản có thể sẽ được thực hiện vào tháng 11 – tuy nhiên, rõ ràng là các thành viên diều hâu trong MPC sẽ cần rất nhiều lý do để bị thuyết phục rằng việc nới lỏng thêm là thực sự cần thiết.