Oct 28, 2025

Apple chuẩn bị công bố báo cáo lợi nhuận quý 4 năm 2025, với doanh số iPhone 17 bùng nổ và đóng góp mạnh mẽ từ thị trường Trung Quốc. Phân khúc dịch vụ (services) của công ty tiếp tục mở rộng nhanh chóng. Các nhà giao dịch đang theo dõi sát sao các cập nhật liên quan đến triển vọng lợi nhuận, biên lợi nhuận gộp, rủi ro thuế quan và chiến lược triển khai AI — nơi sự lạc quan đi đôi với thận trọng.

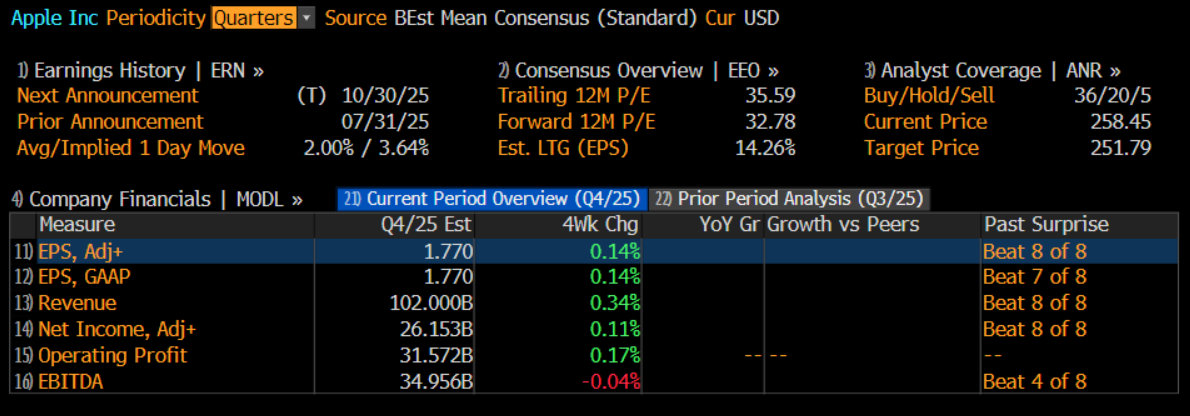

Apple dự kiến sẽ công bố kết quả kinh doanh sau khi thị trường Mỹ đóng cửa ngày 30/10 (tức sáng 31/10 theo giờ Úc). Thị trường kỳ vọng doanh thu đạt khoảng 102–103 tỷ USD, tăng 7,5% so với cùng kỳ, với lợi nhuận ròng ước tính từ 26–27 tỷ USD, tương ứng mức tăng 4,7% theo năm (điều chỉnh). EPS (lợi nhuận trên mỗi cổ phiếu) dự kiến đạt 1,77 USD. Mặc dù tốc độ tăng trưởng ở một số chỉ tiêu chính chậm lại so với quý 3, tâm lý chung của thị trường vẫn tích cực.

Hiệu suất cổ phiếu của Apple là một câu chuyện trở lại đầy ấn tượng. Trong mùa báo cáo lợi nhuận tháng 7, cổ phiếu Apple vẫn giảm so với đầu năm, tụt hậu so với các đối thủ như Meta và Microsoft, thậm chí dưới mức trung bình của chỉ số S&P 500.

Tại một thời điểm, một số nhà phân tích còn đặt nghi vấn liệu Apple và Tesla có còn xứng đáng nằm trong nhóm “Magnificent Seven” hay không.

Tuy nhiên, trong ba tháng qua, cổ phiếu Apple đã tăng hơn 33%, vươn lên vị trí thứ ba trong nhóm, và tiến gần mốc vốn hóa thị trường 4 nghìn tỷ USD.

Đà tăng này được thúc đẩy bởi kết quả kinh doanh quý trước vượt kỳ vọng, nhu cầu mạnh mẽ đối với dòng iPhone 17, và tăng trưởng ổn định ở mảng dịch vụ có biên lợi nhuận cao.

Trước thềm báo cáo lợi nhuận, các nhà giao dịch tập trung vào ba câu hỏi then chốt:

- Dòng iPhone 17 có thể giành lại thị phần tại Trung Quốc hay không?

- Mảng dịch vụ có duy trì được tốc độ tăng trưởng hai chữ số?

- Apple có thể hấp thụ áp lực chi phí phát sinh từ rủi ro thuế quan Mỹ–Trung hay không?

Với việc các cuộc đàm phán thương mại Mỹ–Trung đang ảnh hưởng trực tiếp đến thị phần và chuỗi cung ứng của Apple, báo cáo lợi nhuận lần này có thể sẽ định hình xu hướng tăng giá cổ phiếu của Apple trong phần còn lại của năm.

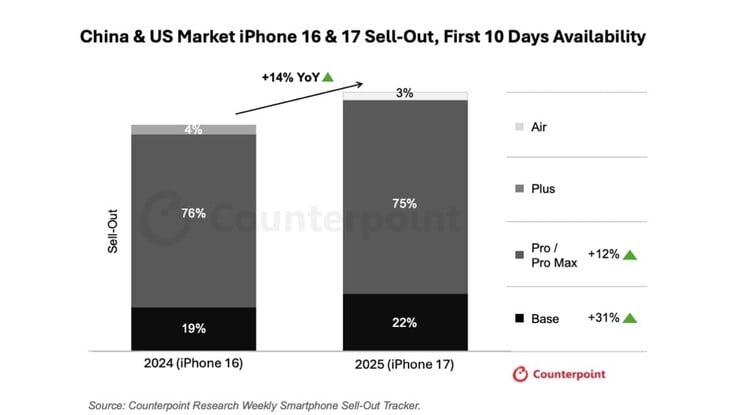

Doanh số iPhone 17 bùng nổ – Trung Quốc dẫn đầu xu hướng

Chu kỳ nâng cấp iPhone 17 đã trở thành động lực lợi nhuận lớn nhất của Apple trong quý này.

Dữ liệu cho thấy, chỉ trong 10 ngày đầu sau khi ra mắt, tổng doanh số iPhone 17 cao hơn 14% so với dòng iPhone 16.

Được thúc đẩy bởi nhu cầu mạnh mẽ này, lượng iPhone xuất xưởng tăng 4% so với cùng kỳ năm trước, đánh dấu quý 3 mạnh nhất trong lịch sử Apple, theo hãng nghiên cứu thị trường Omdia.

Trong khi đó, lượng đơn đặt hàng tăng vọt cũng khiến thời gian giao hàng kéo dài hơn khoảng 13% so với năm ngoái.

Trung Quốc vẫn là thị trường dẫn đầu, với sự quan tâm đặc biệt mạnh mẽ đối với mẫu iPhone 17 tiêu chuẩn. Theo dữ liệu từ JD.com, lượng đặt trước của iPhone 17 bản tiêu chuẩn cao gấp hơn 10 lần so với iPhone 16 tại thời điểm ra mắt, trong khi đơn đặt hàng của phiên bản Pro Max tăng gấp đôi. Trên Tmall, cửa hàng chính thức của Apple ghi nhận doanh số iPhone 17 trong giờ đầu tiên của lễ hội mua sắm “Double 11” đã vượt tổng doanh số cả ngày đầu tiên năm ngoái.

Đằng sau kết quả ấn tượng này không chỉ là sức hấp dẫn của sản phẩm, mà còn nhờ chính sách hỗ trợ và chương trình khuyến mãi mạnh mẽ từ các nền tảng thương mại điện tử. Đầu năm nay, chính phủ Trung Quốc đã triển khai chính sách “trợ giá đổi mới thiết bị kỹ thuật số”, cung cấp mức giảm 15% cho các thiết bị mới có giá dưới 6.000 nhân dân tệ (RMB).

Mẫu iPhone 17 bản tiêu chuẩn 256GB, có giá 5.999 RMB, hoàn toàn đủ điều kiện để nhận trợ giá, khiến sản phẩm này trở nên hấp dẫn hơn với người tiêu dùng. Bên cạnh đó, các nền tảng như JD.com, Taobao và Pinduoduo còn giảm chi phí mua hàng thông qua chương trình đổi máy cũ, hoàn tiền mặt và phiếu giảm giá giá trị lớn.

Hiệu suất vượt trội của iPhone 17 đã thay đổi tâm lý thị trường từ lo ngại sang lạc quan, tái định hình kỳ vọng về chu kỳ nâng cấp và nhu cầu thay thế thiết bị. Việc nâng cấp không còn giới hạn ở nhóm người dùng cao cấp, mà người tiêu dùng phổ thông giờ đây đang trở thành động lực chính của thị trường.

Điều này trực tiếp cải thiện khả năng dự báo doanh thu của Apple cho các quý sắp tới và phần nào giúp giảm áp lực biên lợi nhuận, qua đó củng cố vững chắc mức định giá cao của công ty.

Mảng dịch vụ mở rộng – Giảm phụ thuộc vào phần cứng

Lợi nhuận của Apple từ lâu đã phụ thuộc nặng nề vào doanh số phần cứng, nhưng hiện nay mảng dịch vụ đang ngày càng trở thành trụ cột ổn định của công ty. Các sản phẩm chủ lực như iCloud, Apple Music và App Store hiện chiếm khoảng 29% tổng doanh thu, với biên lợi nhuận gộp ấn tượng khoảng 75%, biến đây trở thành nguồn đóng góp chính cho lợi nhuận tổng thể.

Thị trường nhìn chung kỳ vọng doanh thu dịch vụ của Apple sẽ duy trì tăng trưởng hai chữ số trong quý 4, nhờ nhiều yếu tố thuận lợi. Một số trở ngại cũng đã được giải quyết:

-

Thỏa thuận chống độc quyền mới giữa Google và Apple đảm bảo Google sẽ tiếp tục trả hàng tỷ USD mỗi năm để duy trì vị trí công cụ tìm kiếm mặc định trên thiết bị iOS.

-

Tranh chấp pháp lý với Epic Games liên quan đến thanh toán của bên thứ ba cũng đã được dàn xếp, giúp App Store ổn định nguồn thu.

Trong khi đó, doanh thu App Store đã tăng khoảng 10% so với cùng kỳ năm ngoái, vượt kỳ vọng thị trường. Ngoài ra, việc tăng giá Apple TV+ thêm 30% vào tháng 8 cũng sẽ đóng góp thêm vào doanh thu dịch vụ trong quý này.

Nhìn về tương lai, hệ sinh thái rộng lớn cùng tệp thiết bị người dùng ngày càng mở rộng, kết hợp với việc triển khai các dịch vụ dựa trên AI, đang mở ra những nguồn doanh thu mới. Các cơ hội kiếm tiền trong tương lai — từ dịch vụ đăng ký trợ lý AI, thiết bị nhà thông minh thế hệ tiếp theo, đến dịch vụ hậu mãi — có thể tăng cường mức độ gắn bó của người dùng và cải thiện biên lợi nhuận tổng thể.

Nếu Apple có thể duy trì hoặc tăng tốc tăng trưởng mảng dịch vụ, công ty sẽ giảm đáng kể sự phụ thuộc vào chu kỳ nâng cấp iPhone và tăng khả năng chống chịu lợi nhuận dài hạn — một sự chuyển đổi mang tính chiến lược trong bối cảnh biên lợi nhuận phần cứng chịu sức ép và cạnh tranh trong ngành ngày càng gay gắt.

Sự lạc quan che giấu rủi ro tiềm ẩn

Nhìn chung, tâm lý thị trường đối với báo cáo quý 4 của Apple vẫn tích cực. Chiến lược giá của iPhone 17, tăng trưởng ổn định ở mảng dịch vụ, và hiệu ứng mùa mua sắm “Double 11” tại Trung Quốc đã củng cố thêm sự lạc quan. Nếu Apple đưa ra triển vọng lợi nhuận tốt hơn kỳ vọng, các nhà đầu tư có thể nâng định giá cho năm tài chính 2026 và xa hơn nữa.

Bên cạnh đó, chương trình mua lại cổ phiếu quy mô lớn của Apple tiếp tục giảm số lượng cổ phiếu lưu hành, giúp EPS (lợi nhuận trên mỗi cổ phiếu) tăng trưởng mạnh. Trong bối cảnh định giá cao, dòng tiền ổn định và tăng trưởng lợi nhuận vững chắc, Apple vẫn là cổ phiếu được ưa chuộng nhất trong nhóm công nghệ vốn hóa lớn đối với các nhà đầu tư tổ chức.

Tuy nhiên, ẩn sau làn sóng lạc quan này là một số rủi ro trọng yếu:

- Rủi ro thuế quan: Mặc dù đàm phán Mỹ–Trung đang diễn biến tích cực — với khả năng Washington hủy bỏ kế hoạch áp thuế 100% và gia hạn thời gian tạm hoãn — nhưng Apple vẫn phụ thuộc sâu vào dây chuyền lắp ráp tại Trung Quốc, khiến công ty rất nhạy cảm với biến động chính sách. Bất kỳ sự đảo chiều chính sách hoặc chi phí sản xuất gia tăng nào cũng có thể làm giảm biên lợi nhuận, trong khi biến động tỷ giá có thể ảnh hưởng đến kết quả kinh doanh ở các thị trường chủ chốt.

- Rủi ro trong việc triển khai chiến lược AI: Nếu việc ra mắt và mở rộng hệ sinh thái “Apple Intelligence” diễn ra chậm hơn kỳ vọng, đặc biệt tại Trung Quốc và các thị trường ngôn ngữ lớn khác, người tiêu dùng có thể chuyển sang các đối thủ như Samsung, Google hoặc Xiaomi. Điều này sẽ tác động trực tiếp đến nhu cầu nâng cấp thiết bị và tăng trưởng doanh thu dịch vụ trong tương lai.

Các nhà giao dịch đang đặc biệt theo dõi kế hoạch tái ra mắt “Apple Intelligence” hợp tác với Google vào mùa xuân 2026, cũng như tiến triển pháp lý tại Trung Quốc. Nếu cả hai tiến triển thuận lợi, điều đó sẽ là tín hiệu tích cực mạnh mẽ cho tâm lý thị trường và kỳ vọng tăng trưởng dài hạn của Apple.