Nov 3, 2025

Thông thường, thứ Sáu đầu tiên của tháng sẽ mang đến báo cáo tình hình việc làm hàng tháng của Mỹ (Employment Situation Report) — thước đo mới nhất về tình trạng của thị trường lao động Mỹ. Tuy nhiên, do chính phủ Mỹ hiện đang đóng cửa, báo cáo việc làm tháng 10 sẽ không được công bố, và chưa có dấu hiệu rõ ràng về thời điểm phát hành báo cáo tiếp theo, khi mà việc đóng cửa dường như vẫn chưa có hồi kết. Dẫu vậy, vẫn có nhiều chỉ báo tư nhân có thể được sử dụng như thước đo thay thế để đánh giá hiệu suất của thị trường lao động hiện nay.

Tóm tắt

- Thị trường lao động chững lại: Dữ liệu tư nhân cho thấy ít thay đổi trong điều kiện việc làm tại Mỹ giữa lúc chính phủ đóng cửa, với tốc độ tuyển dụng chậm và sa thải hạn chế.

- Bảng lương gần chạm đáy: Các chỉ báo sớm như ý định tuyển dụng của NFIB cho thấy tăng trưởng bảng lương có thể đang chạm đáy, khi nền kinh tế dần thích ứng với các cú sốc thương mại trước đó.

- Tỷ lệ thất nghiệp ổn định: Các mô hình khu vực tư nhân dự báo tỷ lệ thất nghiệp duy trì quanh mức 4,3%, dù có những biến động tạm thời từ nhóm lao động liên bang nghỉ phép (furloughed).

- Tăng lương được kiềm chế: Dữ liệu từ Fed Atlanta và Indeed đều cho thấy tốc độ tăng thu nhập yếu, giúp giảm rủi ro lạm phát từ thị trường lao động.

- Triển vọng Fed: Với lạm phát hạ nhiệt và thị trường lao động mềm yếu, FOMC nhiều khả năng tiếp tục cắt giảm lãi suất, có thể đưa mức lãi suất chính sách về khoảng 3%, khi cả chính sách lãi suất và bảng cân đối kế toán đều chuyển sang hỗ trợ nền kinh tế

Tăng trưởng việc làm đã thực sự bắt đầu ổn định chưa?

Tất nhiên, chỉ số việc làm phi nông nghiệp (nonfarm payrolls) luôn là tâm điểm của báo cáo việc làm, dù con số này tồn tại nhiều hạn chế nếu chỉ được nhìn nhận một cách đơn giản, không điều chỉnh.

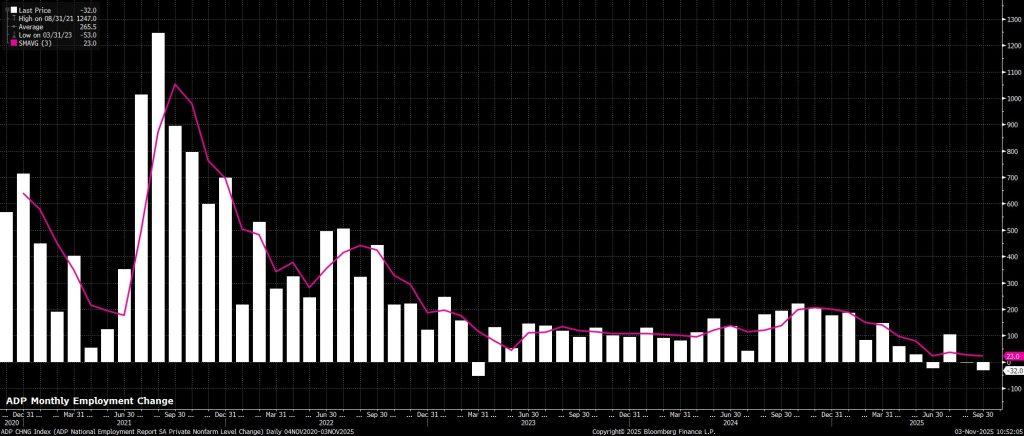

Dù vậy, các dữ liệu thay thế có thể giúp cung cấp manh mối về xu hướng việc làm tổng thể. Báo cáo việc làm của ADP tháng 9 cho thấy số việc làm trong khu vực tư nhân giảm 32.000, tuy nhiên con số này bị kéo thấp do đợt điều chỉnh giảm mạnh khi ADP thực hiện tái chuẩn hóa dữ liệu dựa trên kết quả khảo sát QCEW năm 2024. Nếu loại trừ yếu tố điều chỉnh này, dữ liệu sẽ cho thấy việc làm thực tế tăng khoảng +11.000 trong tháng. Ngoài ra, chỉ số bảng lương hàng tuần mới của ADP — vừa được triển khai — cũng cho thấy việc làm tăng +14.000 trong tuần kết thúc ngày 10 tháng 10, là giai đoạn gần nhất có dữ liệu cập nhật.

Rõ ràng, cả hai số liệu này đều cho thấy điều kiện thị trường lao động vẫn hầu như không thay đổi so với thời điểm công bố báo cáo việc làm BLS trước đó, khi tăng trưởng bảng lương vẫn cực kỳ yếu ớt. Tuy nhiên, với tỷ lệ hòa vốn (breakeven rate) hiện có thể đã thấp đến mức gần bằng 0, thì tốc độ tăng việc làm chậm chạp như vậy có lẽ cũng không quá đáng ngạc nhiên.

Các chỉ báo sớm đã chạm đáy cho tăng trưởng việc làm hay chưa?

Điều đó nói lên rằng, mặc dù tăng trưởng việc làm vẫn khá yếu ớt trong vài tuần qua, nhưng ngày càng có nhiều dấu hiệu cho thấy tình hình có thể đang chạm đáy.

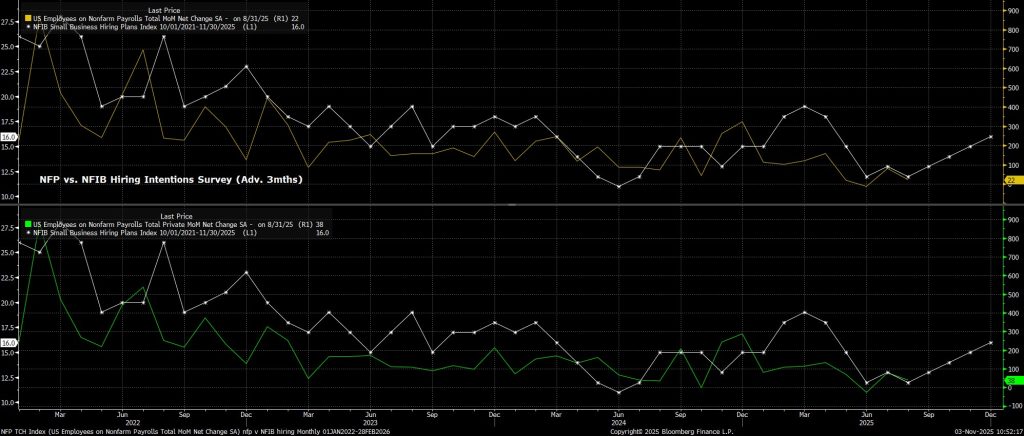

Khảo sát ý định tuyển dụng của NFIB từ lâu đã là chỉ báo sớm đáng tin cậy cho tăng trưởng bảng lương (payrolls) trong hầu hết các chu kỳ, thường đi trước khoảng ba tháng. Dữ liệu mới nhất ủng hộ quan điểm rằng tăng trưởng việc làm có thể đang tiến gần đến mức thấp nhất, khi nền kinh tế dần hoàn tất quá trình điều chỉnh trước cú sốc thuế quan xảy ra vào “Ngày Giải phóng” hồi tháng 4 và các tháng tiếp theo. Điều này cũng củng cố cho kịch bản cơ sở của tôi, rằng thị trường lao động Mỹ không gặp phải các vấn đề cấu trúc nghiêm trọng, mà điều kiện việc làm sẽ được cải thiện — và toàn bộ nền kinh tế nhiều khả năng sẽ tăng tốc trở lại khi bước sang năm 2026.

Liệu có xuất hiện tín hiệu trái chiều trong dữ liệu thất nghiệp?

Mặc dù việc mô hình hóa dữ liệu việc làm tương đối đơn giản, nhưng ước tính tỷ lệ thất nghiệp lại khó khăn hơn đáng kể ở thời điểm hiện tại. Nguyên nhân chủ yếu là do việc phân loại những nhân viên chính phủ bị tạm thời cho nghỉ việc (furloughed) vì tình trạng đóng cửa chính phủ đang diễn ra — về mặt kỹ thuật, những người này nên được tính là thất nghiệp.

Trước khi tính đến bất kỳ mất việc nào khác kể từ báo cáo việc làm gần nhất của Cục Thống kê Lao động (BLS) vào tháng 8, khoảng 700.000 nhân viên chính phủ bị tạm nghỉ đã đủ để đẩy tỷ lệ thất nghiệp lên khoảng 4,8%, dù mức tăng này gần như sẽ biến mất hoàn toàn khi nguồn tài trợ liên bang được khôi phục.

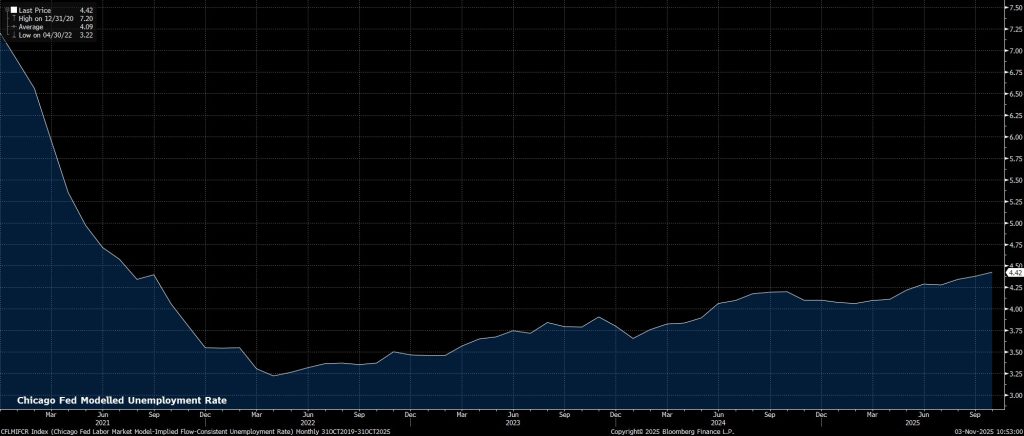

Trong khi đó, mô hình tỷ lệ thất nghiệp của Fed Chicago — một chỉ số tổng hợp từ nhiều thước đo khu vực tư nhân — cho thấy tỷ lệ thất nghiệp nhiều khả năng đã ổn định quanh mức 4,35% trong tháng trước. Do thiếu dữ liệu từ khu vực công trong mô hình này, có thể hợp lý khi suy ra rằng tỷ lệ thất nghiệp trong khu vực tư nhân hầu như không thay đổi kể từ báo cáo việc làm chính thức gần nhất.

Áp lực tăng lương có còn được kiểm soát?

Thị trường lao động từ lâu không còn là nguồn rủi ro chính gây áp lực lạm phát, và dữ liệu mới nhất từ khu vực tư nhân tiếp tục củng cố điều đó.

Theo chỉ số theo dõi tăng trưởng tiền lương hàng tháng của Fed Atlanta, áp lực tiền lương nhìn chung vẫn được kiềm chế trong tháng 9, ở mức 4,2% so với cùng kỳ năm trước, với phần lớn tăng trưởng tiền lương đến từ nhóm thu nhập cao, trong khi mức tăng lương của nhóm thu nhập thấp nhất (phân vị thứ tư) tiếp tục chững lại.

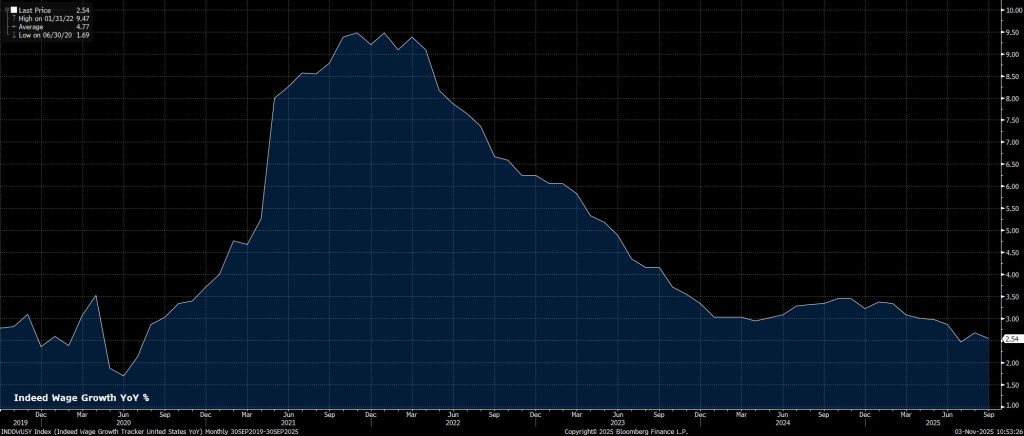

Ở góc độ cập nhật hơn, chỉ số tăng trưởng tiền lương của nền tảng tuyển dụng Indeed cũng củng cố quan điểm rằng áp lực tiền lương vẫn được kiểm soát. Theo thước đo này, thu nhập tháng 9 tăng 2,54% so với cùng kỳ, chỉ nhỉnh hơn đôi chút so với mức thấp nhất của chu kỳ hiện tại — cho thấy thị trường lao động đang nguội dần một cách có trật tự.

Thông điệp tổng thể từ dữ liệu thị trường lao động là gì?

Nhìn chung, các chỉ số trong khu vực tư nhân cho thấy điều kiện việc làm tại Mỹ hầu như không thay đổi trong khoảng sáu tuần qua, bất chấp những bất ổn do tình trạng chính phủ ngừng hoạt động.

Tổng thể, thị trường việc làm vẫn trong trạng thái tuyển dụng chậm, nhưng cũng sa thải rất ít, khi doanh nghiệp vẫn thận trọng và giữ lại lao động — hậu quả từ những thiếu hụt nhân lực và khó khăn trong tuyển dụng trước đây. Do đó, thị trường lao động hiện đang trong giai đoạn chững lại, chứ chưa rơi vào suy thoái nghiêm trọng. Tuy nhiên, các chỉ báo dẫn dắt cho thấy khả năng phục hồi nhẹ trong ngắn hạn, miễn là không xuất hiện thêm các cú sốc thương mại tiêu cực.

Liệu FOMC có đang chuẩn bị cho một đợt cắt giảm lãi suất nữa?

Xét đến bối cảnh thị trường lao động hiện tại, không có nhiều dấu hiệu cho thấy Fed sẽ bị ngăn cản trong việc thực hiện thêm một lần cắt giảm lãi suất trước cuối năm, đặc biệt khi hàm phản ứng chính sách của FOMC hiện nghiêng mạnh (nếu không muốn nói là hoàn toàn) về phía hỗ trợ thị trường lao động. Củng cố cho kịch bản cơ sở về một đợt cắt giảm 25 điểm cơ bản vào tháng 12, không chỉ là số liệu lạm phát gần đây thấp hơn dự kiến — CPI lõi tháng 9 tăng 3,0% so với cùng kỳ, mà còn là dấu hiệu cho thấy tác động từ các đợt tăng giá do thuế quan đang dần chấm dứt, khi giá hàng hóa lõi giữ ổn định ở mức 1,5% so với cùng kỳ.

Triển vọng lãi suất này — bất kể việc có diễn ra cắt giảm trong tháng 12 hay không — có thể được tóm tắt như sau: FOMC đang hướng trở lại mức lãi suất trung tính quanh 3% trong tương lai gần. Đáng chú ý, mức trung tính này sẽ đi kèm với bảng cân đối của Fed cũng chạm mức trung lập khoảng 20% GDP, nghĩa là lần đầu tiên sau hơn một năm, hai công cụ chính sách chủ chốt của FOMC sẽ hoạt động đồng thời, với rủi ro nghiêng về hướng “nới lỏng” hơn.

Điều này tạo nên một “vùng đệm bảo hộ” mạnh mẽ cho nền kinh tế và khẩu vị rủi ro của thị trường trong thời gian tới.