Jan 9, 2026

Báo cáo thị trường lao động Mỹ tháng Mười Hai cho thấy tốc độ tuyển dụng đã chậm lại, nhưng tỷ lệ thất nghiệp cũng giảm xuống khi năm khép lại. Cục Dự trữ Liên bang (Fed) hiện nhiều khả năng sẽ giữ nguyên chính sách lãi suất tại cuộc họp cuối tháng này, song vẫn có khả năng tiếp tục cắt giảm lãi suất trong năm nay.

Tăng trưởng việc làm vẫn ì ạch

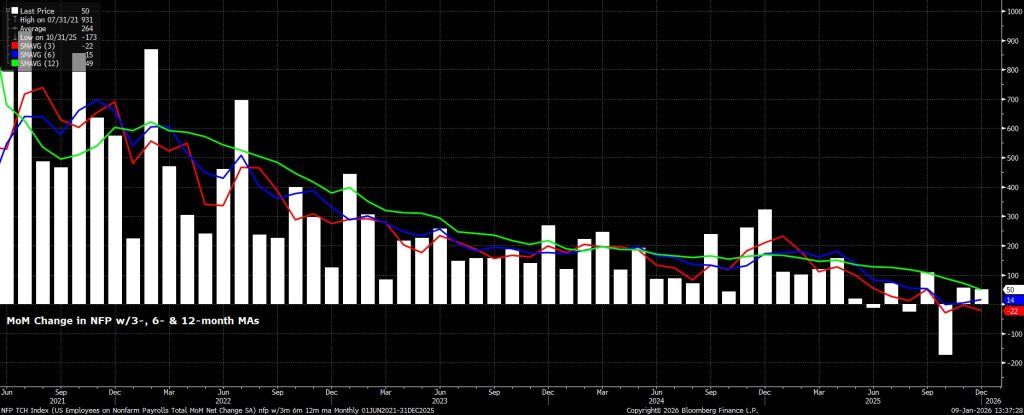

Số lượng việc làm phi nông nghiệp (nonfarm payrolls) tăng thêm 50.000 trong tháng Mười Hai, chỉ thấp hơn một chút so với kỳ vọng thị trường là tăng 70.000, dù vẫn nằm trong phạm vi dự báo khá rộng thông thường (từ +25.000 đến +155.000). Tuy nhiên, cần lưu ý rằng số liệu việc làm công bố chính thức có một số vấn đề về chất lượng dữ liệu. Chủ tịch Fed Jerome Powell từng nhận định rằng mức tăng việc làm hàng tháng có thể bị thổi phồng lên tới 60.000 vị trí, ngụ ý rằng tốc độ tạo việc làm “thực tế” có lẽ gần như bằng không.

Đồng thời, số liệu việc làm của hai tháng trước đó (tháng Mười và tháng Mười Một) đã được điều chỉnh giảm tổng cộng 76.000 việc làm. Điều này kéo mức tăng trung bình việc làm trong ba tháng gần nhất xuống còn -22.000, trong khi mức tăng trung bình sáu tháng chỉ nhích nhẹ trên mức zero.

Dưới bề mặt

Nhìn sâu hơn vào báo cáo việc làm, sự phân bổ việc làm theo từng ngành cho thấy cả Y tế và Dịch vụ Giải trí & Lưu trú đều đang hỗ trợ đáng kể cho thị trường lao động nói chung, lần lượt tăng thêm 39.000 và 47.000 việc làm. Phần lớn các ngành khác đều ghi nhận mức tăng trưởng việc làm hàng tháng bằng không hoặc âm, trong đó Bán lẻ là lĩnh vực tụt hậu rõ rệt nhất.

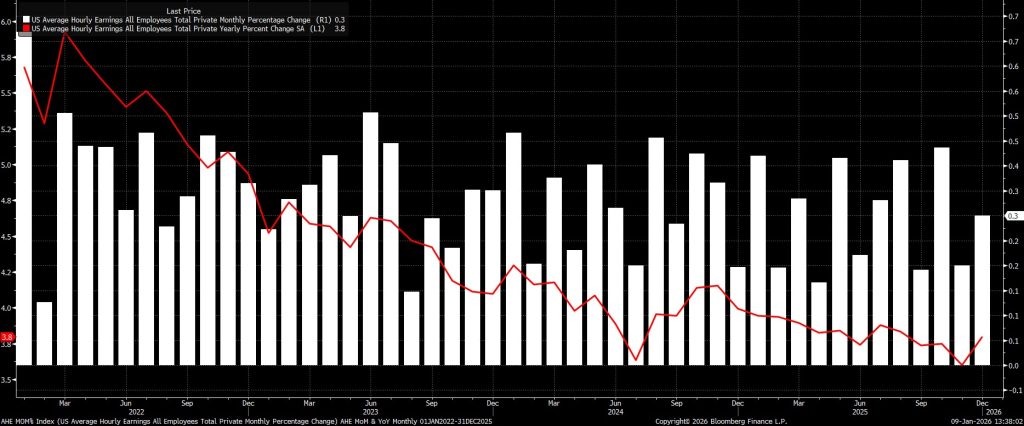

Áp lực tiền lương không đáng lo ngại

Vẫn trong khuôn khổ khảo sát việc làm theo hộ gia đình, dữ liệu cho thấy áp lực tiền lương vẫn được kiểm soát tương đối tốt khi năm 2025 khép lại, một lần nữa củng cố quan điểm lâu nay của các thành viên Ủy ban Thị trường Mở Liên bang (FOMC) rằng thị trường lao động hiện tại không phải là nguồn rủi ro lạm phát tăng mạnh đáng kể.

Cụ thể, thu nhập bình quân theo giờ tăng 0,3% so với tháng trước (MoM) trong tháng 12, đúng như kỳ vọng, qua đó đưa mức tăng trưởng thu nhập hàng năm lên 3,8% so với cùng kỳ năm trước (YoY).

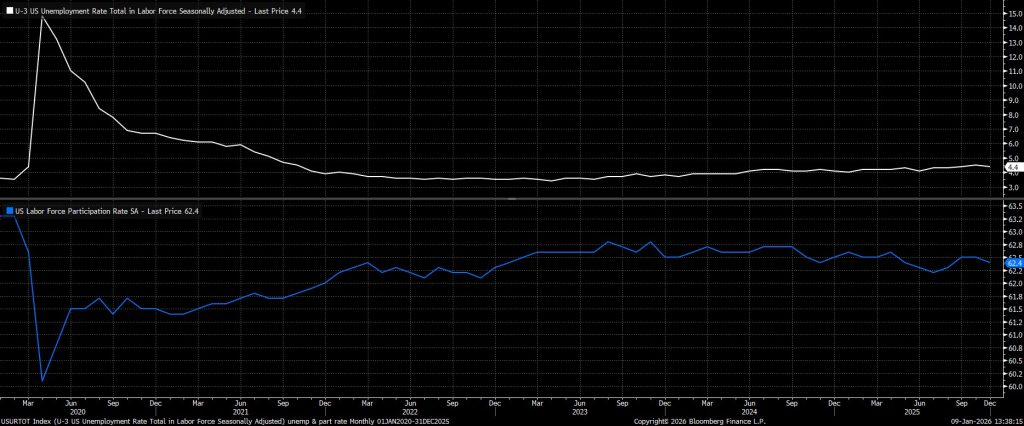

Khảo sát hộ gia đình cho thấy mức độ bền vững hơn

Chuyển sang khảo sát hộ gia đình, tỷ lệ thất nghiệp tổng thể đã bất ngờ giảm xuống còn 4,4% trong tháng trước, từ mức 4,5% của tháng Mười Một (đã được điều chỉnh giảm). Trong khi đó, tỷ lệ tham gia lực lượng lao động giảm xuống 62,4%, phù hợp với kỳ vọng.

Mặc dù khảo sát hộ gia đình cũng cần kèm theo một lưu ý thận trọng nhất định—do tỷ lệ phản hồi khảo sát thấp và sự thay đổi nhanh chóng trong cơ cấu thị trường lao động—nhưng nhìn chung hiện nay vẫn có niềm tin rằng, ít nhất ở thời điểm hiện tại, khảo sát này cung cấp bức tranh rõ ràng và chính xác hơn về tình trạng thực sự của thị trường lao động Mỹ, do đó có khả năng mang lại hàm ý chính sách quan trọng hơn so với con số việc làm phi nông nghiệp (payrolls) được công bố.

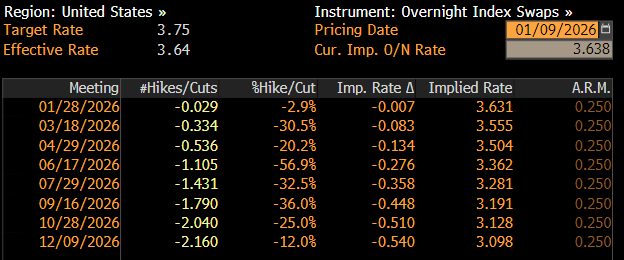

Thị trường tiền tệ loại trừ khả năng cắt giảm lãi suất vào tháng Một

Phản ứng trước báo cáo việc làm, thị trường tiền tệ hiện cho rằng gần như không có khả năng Cục Dự trữ Liên bang (Fed) cắt giảm lãi suất vào cuối tháng này, chỉ định giá xác suất khoảng 2% cho động thái như vậy. Đường cong OIS bằng đồng USD cũng điều chỉnh nhẹ theo hướng diều hâu ở các kỳ hạn xa hơn, với xác suất cắt giảm 25 điểm cơ bản vào tháng Ba hiện được định giá ở mức 1 trên 3, dù đường cong vẫn hoàn toàn phản ánh kỳ vọng về một đợt cắt giảm 25 điểm cơ bản tiếp theo vào tháng Sáu.

Kết luận

Nhìn tổng quan hơn, báo cáo việc làm tháng Mười Hai mang đến cái nhìn “sạch” (ở mức độ nào đó) đầu tiên về tình trạng thị trường lao động Mỹ kể từ mùa hè, do các báo cáo trong giai đoạn trung gian vừa qua đã bị trì hoãn và méo mó vì đợt đóng cửa chính phủ hồi năm ngoái. Nhìn chung, số liệu này phần lớn vẫn phản ánh bức tranh tương tự như những gì đã được biết trước đó—cụ thể là bối cảnh việc làm vẫn còn khá yếu, và dù thị trường lao động hiện tại mới chỉ “cong” chứ chưa “gãy”, rủi ro rằng nó có thể thực sự “gãy” vẫn còn hiện hữu.

Tuy nhiên, với tỷ lệ thất nghiệp đã giảm xuống dưới mức dự báo trong SEP (Bản tóm tắt dự báo kinh tế) công bố cuối tháng Mười Hai, khả năng Cục Dự trữ Liên bang Mỹ (FOMC) cắt giảm lãi suất thêm 25 điểm cơ bản tại cuộc họp tháng Một nay trở nên khó xảy ra. Các nhà hoạch định chính sách có lẽ sẽ cảm thấy yên tâm rằng họ đã triển khai một mức độ “bảo hiểm” nhất định nhằm hỗ trợ thị trường lao động, và do đó sẵn sàng chuyển sang lập trường phụ thuộc nhiều hơn vào dữ liệu sắp tới—đặc biệt khi phe diều hâu trong Ủy ban vẫn lo ngại về những rủi ro lạm phát tiềm ẩn từ phía trên, chủ yếu xuất phát từ thuế quan.

Dẫu vậy, xu hướng chung của lãi suất quỹ liên bang (fed funds rate) vẫn là đi xuống. FOMC nhiều khả năng vẫn muốn gỡ bỏ bớt mức thắt chặt chính sách hiện tại và đưa lãi suất quỹ liên bang trở về mức trung lập hơn (có thể ở mức 3% hoặc thấp hơn) vào cuối năm, nếu không phải sớm hơn. Dù sao, xét theo dữ liệu vừa công bố hôm nay, quyết định cắt giảm lãi suất 25 điểm cơ bản tiếp theo—nếu có—giờ đây nhiều khả năng sẽ được dời ít nhất đến cuộc họp tháng Ba, và động thái này sẽ phụ thuộc vào việc các dữ liệu lao động trong thời gian tới có tiếp tục thiếu khởi sắc hay thậm chí xấu đi thêm hay không.