Feb 11, 2026

Báo cáo việc làm tháng 1 của Mỹ vượt trội kỳ vọng đáng kể, ở cả khảo sát doanh nghiệp (establishment survey) lẫn khảo sát hộ gia đình (household survey), khiến Cục Dự trữ Liên bang (Fed) tạm thời duy trì chính sách lãi suất hiện tại.

TĂNG TRƯỞNG VIỆC LÀM VƯỢT MỌI DỰ BÁO

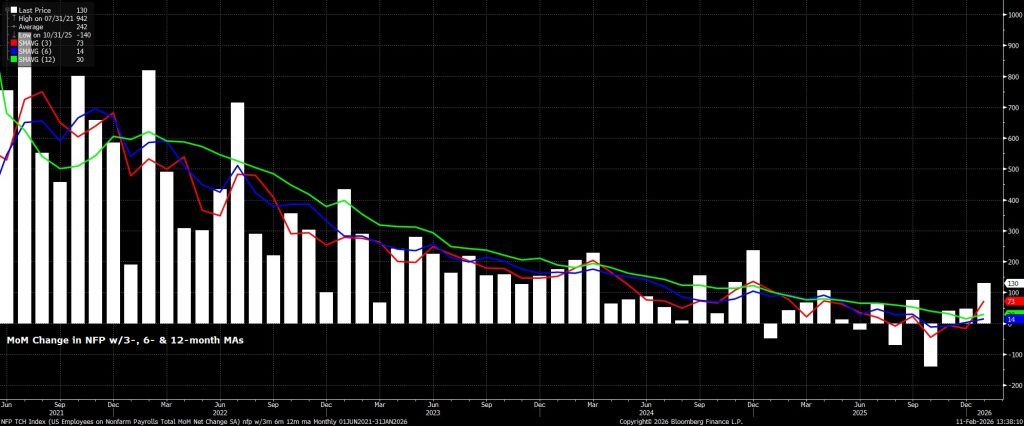

Số lượng việc làm phi nông nghiệp (nonfarm payrolls) tăng thêm 130.000 trong tháng 1, cao hơn đáng kể so với mức dự báo trung bình là +65.000, dù vẫn nằm trong biên độ dự báo vốn luôn rất rộng, từ -10.000 đến +130.000. Tuy nhiên, cần lưu ý rằng vẫn tồn tại những lo ngại về chất lượng dữ liệu—đặc biệt là khi Chủ tịch Fed Powell gần đây từng nhấn mạnh con số việc làm công bố có thể đang thổi phồng mức tăng trưởng thực tế tới khoảng 60.000 việc làm mỗi tháng.

Bên cạnh đó, dữ liệu hai tháng trước đó cũng đã được điều chỉnh giảm ròng 17.000 việc làm. Nhờ vậy, mức tăng trung bình trong ba tháng gần nhất đạt +73.000, cao hơn gấp đôi so với ngưỡng “hòa vốn” (breakeven pace) — ước tính vào khoảng 30.000 việc làm/tháng.

Đồng thời, như thường lệ, báo cáo tháng 1 cũng bao gồm đợt điều chỉnh chuẩn hàng năm (annual benchmark revision) cho khảo sát doanh nghiệp, tính đến tháng 3 năm 2025. So với ước tính sơ bộ trước đó là giảm 911.000 việc làm, con số điều chỉnh cuối cùng nhẹ hơn đôi chút, ở mức -862.000 — dù vẫn là một mức điều chỉnh đáng kể.

Đào sâu vào chi tiết

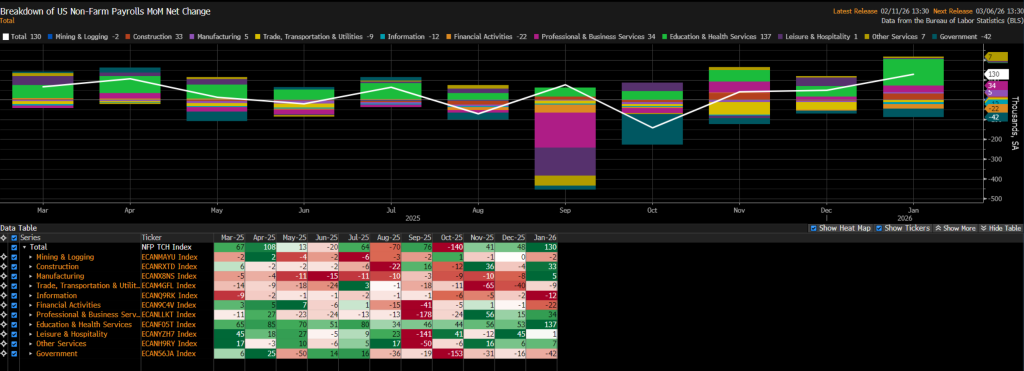

Quay lại dữ liệu tháng Một và đi sâu vào các chi tiết trong báo cáo, phân tích theo ngành cho thấy lĩnh vực chăm sóc sức khỏe tiếp tục đóng góp phần lớn vào mức tăng việc làm, với số lượng việc làm tăng thêm +124 nghìn trong tháng, tiếp theo là ngành xây dựng với +33 nghìn. Tuy nhiên, hoạt động tuyển dụng vẫn chưa thực sự lan tỏa rộng khắp, khi việc làm giảm so với tháng trước đó (MoM) ở năm trong số mười một ngành mà Cục Thống kê Lao động (BLS) theo dõi.

Quay lại dữ liệu tháng Một và đi sâu vào các chi tiết trong báo cáo, phân tích theo ngành cho thấy lĩnh vực chăm sóc sức khỏe tiếp tục đóng góp phần lớn vào mức tăng việc làm, với số lượng việc làm tăng thêm +124 nghìn trong tháng, tiếp theo là ngành xây dựng với +33 nghìn. Tuy nhiên, hoạt động tuyển dụng vẫn chưa thực sự lan tỏa rộng khắp, khi việc làm giảm so với tháng trước đó (MoM) ở năm trong số mười một ngành mà Cục Thống kê Lao động (BLS) theo dõi.

Tăng trưởng thu nhập được kiểm soát

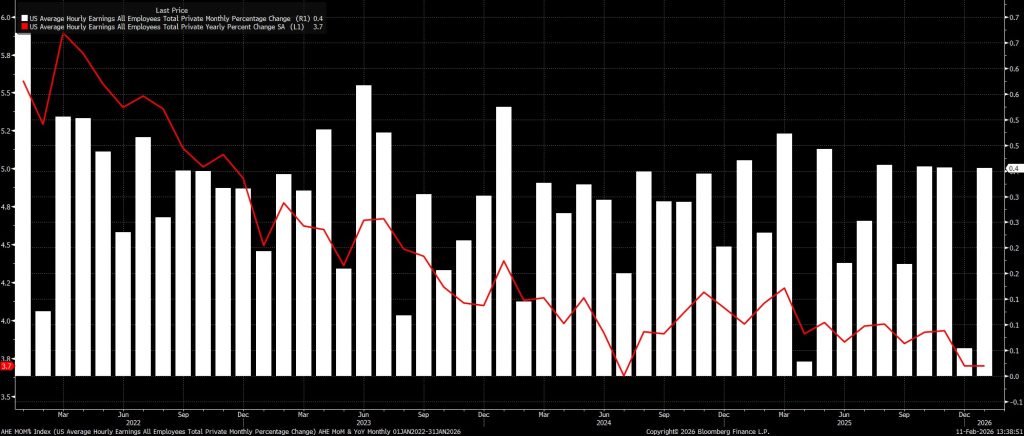

Theo khảo sát việc làm phi nông nghiệp, dữ liệu cho thấy áp lực lên thu nhập vẫn được kiểm soát khi bước sang năm mới. Tháng trước, thu nhập bình quân theo giờ tăng 0,4% so với tháng trước và 3,7% so với cùng kỳ năm trước—mức tăng tháng cao hơn một chút so với dự báo, nhưng vẫn chưa đáng lo ngại.

Dữ liệu kiểu này một lần nữa củng cố quan điểm lâu nay của các thành viên Ủy ban Thị trường Mở Liên bang (FOMC): thị trường lao động hiện tại không phải là nguồn rủi ro lạm phát đáng kể, và đà tăng trưởng thu nhập khó có thể cản trở mục tiêu đưa lạm phát trở lại mức 2% trong trung hạn.

Khảo sát hộ gia đình cũng rất vững chắc

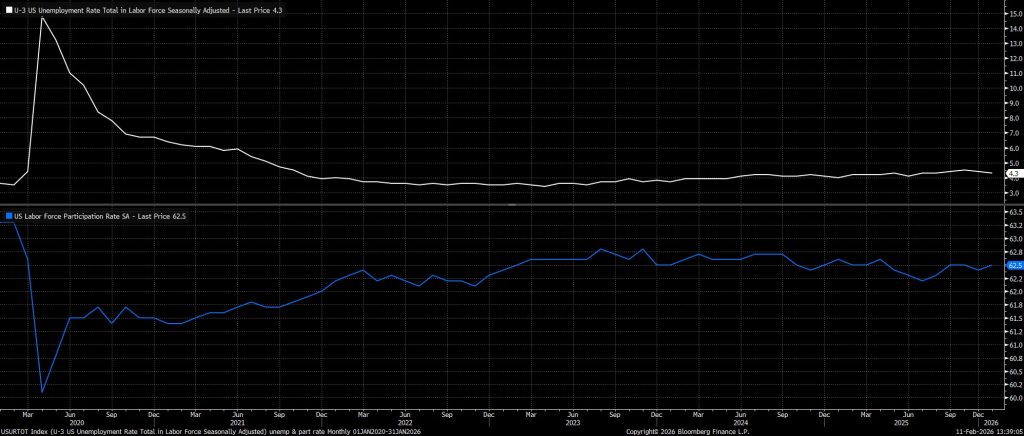

Chuyển sang khảo sát hộ gia đình, tỷ lệ thất nghiệp tháng 1 bất ngờ giảm 0,1 điểm phần trăm (pp) xuống còn 4,3%, và điều này diễn ra vì những “lý do đúng đắn”: tỷ lệ tham gia lực lượng lao động đồng thời tăng 0,1pp lên mức 62,5%, chỉ thấp hơn một chút so với mức cao nhất trong chu kỳ được ghi nhận vào giữa năm ngoái.

Mặc dù tác động chính sách từ khảo sát hộ gia đình có lẽ lớn hơn so với dữ liệu từ cuộc khảo sát doanh nghiệp (establishment survey)—ít nhất là dựa trên những phát biểu gần đây của các quan chức Ủy ban Thị trường Mở Liên bang (FOMC)—song dữ liệu này cũng cần đi kèm một “cảnh báo thận trọng” nhất định. Nguyên nhân là do tỷ lệ phản hồi khảo sát vẫn ở mức thấp, trong khi Cục Thống kê Lao động Mỹ (BLS) đang phải vật lộn để theo kịp quy mô và cơ cấu lực lượng lao động đang thay đổi nhanh chóng.

Thị trường tiền tệ định giá lại theo hướng diều hâu

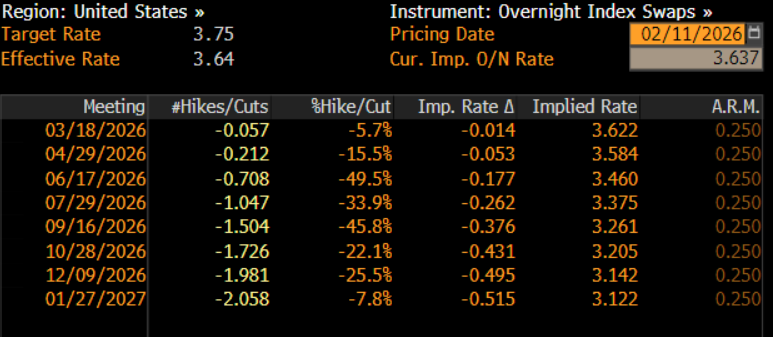

Sau khi báo cáo việc làm được tiêu hóa, thị trường tiền tệ đã điều chỉnh kỳ vọng theo hướng diều hâu hơn: lần cắt lãi suất 25 điểm cơ bản tiếp theo hiện không còn được định giá đầy đủ cho đến cuộc họp tháng Bảy, trong khi trước báo cáo NFP (Non-Farm Payrolls), thị trường đã kỳ vọng động thái này xảy ra vào tháng Sáu. Tuy nhiên, thị trường vẫn dự báo khoảng 50 điểm cơ bản giảm lãi suất sẽ được thực hiện trước cuối năm—chủ yếu do kỳ vọng rằng Chủ tịch được đề cử Warsh sẽ áp dụng lập trường ôn hòa hơn.

Sau khi báo cáo việc làm được tiêu hóa, thị trường tiền tệ đã điều chỉnh kỳ vọng theo hướng diều hâu hơn: lần cắt lãi suất 25 điểm cơ bản tiếp theo hiện không còn được định giá đầy đủ cho đến cuộc họp tháng Bảy, trong khi trước báo cáo NFP (Non-Farm Payrolls), thị trường đã kỳ vọng động thái này xảy ra vào tháng Sáu. Tuy nhiên, thị trường vẫn dự báo khoảng 50 điểm cơ bản giảm lãi suất sẽ được thực hiện trước cuối năm—chủ yếu do kỳ vọng rằng Chủ tịch được đề cử Warsh sẽ áp dụng lập trường ôn hòa hơn.

Kết luận

Nhìn tổng thể, báo cáo việc làm tháng Một khó có khả năng tạo ra bước ngoặt nào trong chính sách của Fed. Với việc Ủy ban Thị trường Mở Liên bang (FOMC) đã thực hiện biện pháp “bảo hiểm” dưới dạng cắt giảm lãi suất 75 điểm cơ bản vào cuối năm ngoái, dữ liệu tương đối ổn định hôm nay nhiều khả năng sẽ chưa đủ để thúc đẩy các nhà hoạch định chính sách hành động thêm nhằm đưa lãi suất quỹ liên bang tiến gần hơn về mức trung lập trong thời gian tới.

Mặc dù báo cáo việc làm tháng Hai sẽ được công bố trước cuộc họp FOMC tiếp theo—kèm theo dữ liệu CPI của cả tháng Một và tháng Hai—các nhà hoạch định chính sách dường như vẫn sẽ duy trì cách tiếp cận “chờ và xem”. Kịch bản cơ sở vì vậy vẫn là lãi suất quỹ liên bang sẽ được giữ nguyên ít nhất cho đến tháng Sáu, thời điểm Kevin Warsh dự kiến nhậm chức Chủ tịch Fed. Từ thời điểm đó trở đi, dù Warsh có xu hướng thiên về lập trường nới lỏng hơn (dovish), nhưng vai trò Chủ tịch chỉ là “người đứng đầu ngang hàng”, nghĩa là cần phải có những tiến triển rõ rệt về mặt giảm lạm phát thì đa số thành viên Ủy ban mới có thể bỏ phiếu ủng hộ việc nới lỏng thêm.

Tuy nhiên, rủi ro đối với kịch bản cơ sở này lại nghiêng về phía dovish: FOMC sẵn sàng và có khả năng triển khai các biện pháp nới lỏng bổ sung nếu thị trường lao động tiếp tục xuất hiện thêm dấu hiệu suy yếu.