Nov 20, 2025

Mặc dù con số việc làm tổng thể (headline payrolls) khá vững, báo cáo thị trường lao động Mỹ tháng 9 cho thấy thị trường việc làm đang chững lại ở phía dưới bề mặt. Tuy nhiên, con đường dẫn đến việc Fed cắt giảm lãi suất vào tháng 12 đã thu hẹp trong những ngày gần đây, dù số liệu việc làm vẫn còn nhiều dấu hiệu bất ổn.

Báo cáo việc làm vượt kỳ vọng

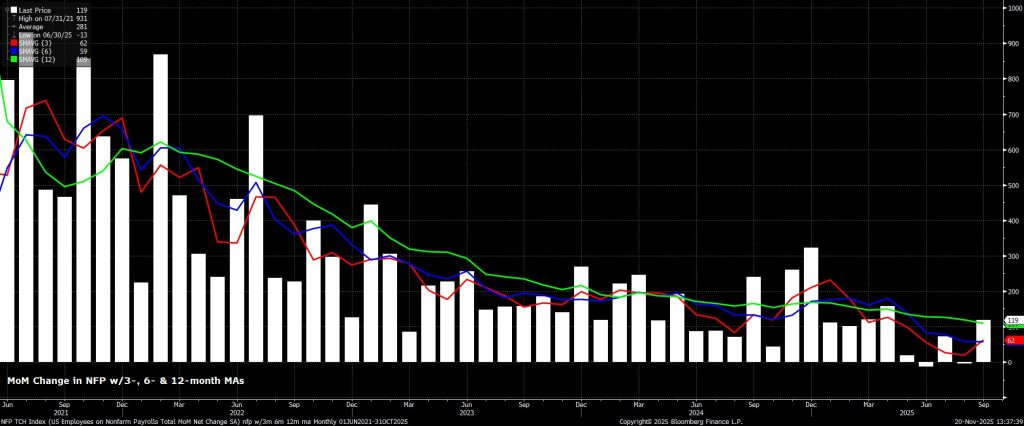

Số liệu nonfarm payrolls tháng 9 tăng +119.000 việc làm, cao hơn đáng kể so với dự báo đồng thuận +50.000, và vượt cả biên độ dự báo khá rộng từ -20.000 đến +105.000. Đồng thời, hai kỳ báo cáo trước đó (tháng 8 và tháng 7) được điều chỉnh giảm tổng cộng 33.000 việc làm, đưa mức trung bình 3 tháng lên +62.000 việc làm, chỉ nhỉnh hơn một chút so với mức cần thiết để duy trì ổn định thị trường lao động, ước tính hiện vào khoảng +50.000.

Bên dưới bề mặt số liệu

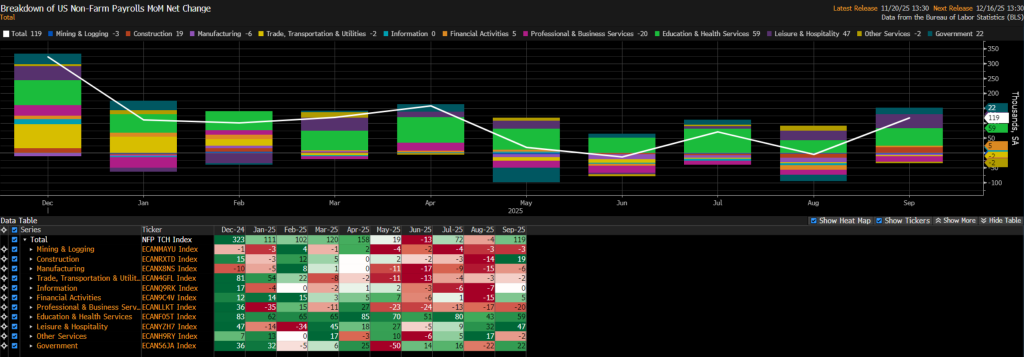

Xem xét sâu hơn báo cáo việc làm, gần như toàn bộ mức tăng tuyển dụng trong tháng đều đến từ ngành Giáo dục & Y tế, với 59.000 việc làm ròng được bổ sung, và ngành Giải trí & Dịch vụ lưu trú, với 47.000 việc làm ròng. Tăng trưởng việc làm ở các lĩnh vực khác gần như đi ngang hoặc giảm nhẹ, cho thấy thị trường lao động đang chững lại rõ rệt.

Áp lực tiền lương vẫn được kiểm soát

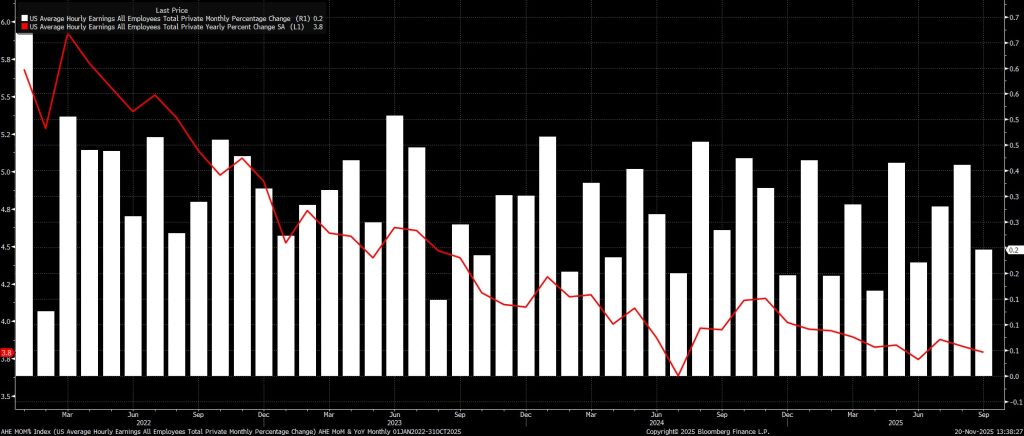

Dựa trên khảo sát doanh nghiệp, báo cáo thị trường lao động cho thấy áp lực tiền lương tiếp tục được kiềm chế, qua đó củng cố quan điểm lâu nay của FOMC rằng thị trường lao động hiện chưa tạo ra rủi ro lạm phát tăng mạnh. Thu nhập bình quân theo giờ tăng 0,2% so với tháng trước, thấp hơn một chút so với kỳ vọng, khiến tốc độ tăng theo năm nhích lên 3,8%.

Khảo sát hộ gia đình cho thấy bức tranh trái chiều

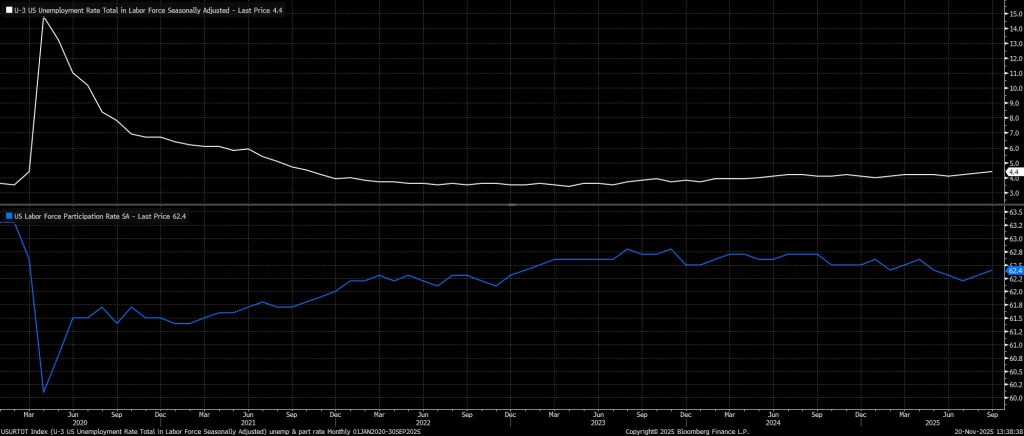

Chuyển sang khảo sát hộ gia đình, tỷ lệ thất nghiệp bất ngờ tăng lên 4,4%, chạm mức cao mới của chu kỳ. Tuy nhiên, phần lớn mức tăng này đến từ việc tỷ lệ tham gia lực lượng lao động tăng thêm lên 62,4%, vì vậy có thể xem đây là tín hiệu tích cực, khi sự gia tăng thất nghiệp xuất phát từ nhiều người gia nhập thị trường lao động để tìm việc, chứ không phải do số lượng sa thải tăng.

Dù vậy, dữ liệu này vẫn cần được hiểu kèm theo “cảnh báo sức khỏe”, khi Cục Thống kê Lao động Mỹ (BLS) tiếp tục gặp khó khăn trong việc theo dõi sự thay đổi nhanh chóng trong cấu trúc lực lượng lao động và tỷ lệ phản hồi của khảo sát đang giảm, hiện gần mức thấp nhất lịch sử.

Thị trường tiền tệ điều chỉnh theo hướng ôn hòa hơn

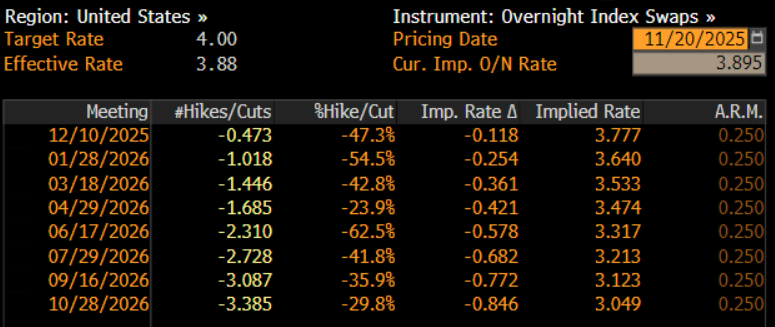

Phản ứng trước loạt dữ liệu có phần “lỗi thời”, thị trường tiền tệ đã điều chỉnh nhẹ theo hướng dovish, hiện đang định giá khoảng 40% khả năng Fed cắt giảm 25 điểm cơ bản trong tháng 12, tăng từ mức khoảng 33% trước khi dữ liệu được công bố. Trong khi đó, thị trường vẫn định giá hoàn toàn khả năng một đợt cắt giảm 25 điểm cơ bản tiếp theo vào cuộc họp tháng 3/2026.

Kết luận

Nhìn tổng thể, báo cáo việc làm tháng 9 bị trì hoãn lâu nay tiếp tục cho thấy một câu chuyện quen thuộc: thị trường lao động Mỹ đang chậm lại, hoạt động gần mức “độ cao trượt” (stall speed), với tốc độ tuyển dụng lẫn sa thải đều yếu.

Tuy vậy, một đợt cắt giảm 25 điểm cơ bản của Fed vào tháng 12 hoàn toàn không phải điều chắc chắn, đặc biệt là khi cả báo cáo việc làm tháng 10 và tháng 11 đều được công bố sau cuộc họp cuối cùng của năm. Kết hợp với biên bản họp tháng 10 có giọng điệu diều hâu, cho thấy “nhiều” thành viên cho rằng việc cắt giảm lãi suất trong tháng 12 sẽ không phù hợp, rõ ràng rào cản cho một đợt nới lỏng nữa trong năm nay đã trở nên cao hơn đáng kể. Dù tôi vẫn giữ quan điểm cơ sở là sẽ có thêm 25bp cắt giảm trong tháng 12, nhưng rủi ro hiện nghiêng về khả năng FOMC giữ nguyên lãi suất.

Nếu Fed thực sự đứng yên, động thái đó nhiều khả năng giống một “tạm dừng” trong chu kỳ nới lỏng, hơn là chỉ bỏ qua một cuộc họp. Đơn giản mà nói, khi việc nới lỏng đang được định khung như một biện pháp quản trị rủi ro, thì việc giữ nguyên trong tháng 12 sẽ ngụ ý rằng các rủi ro đã được xử lý thỏa đáng theo đánh giá của đa số nhà hoạch định chính sách.

Điều này có nghĩa rằng sẽ khá bất thường nếu Fed quay lại cắt giảm ngay ở cuộc họp kế tiếp, khiến cuộc họp “thực sự quan trọng” tiếp theo có lẽ phải chờ đến tháng 3. Trong bối cảnh đó, FOMC sẽ trở nên phản ứng thụ động hơn, thay vì chủ động gỡ bỏ thắt chặt để hỗ trợ thị trường lao động — và điều này mang rủi ro rằng Fed sẽ bị tụt hậu, chỉ cắt giảm khi đã quá muộn.