Ngày 29/09/2025

Tuần cuối cùng của quý 3 khép lại với những phiên giao dịch đầy yên ả. Không có biến động lớn, không có dữ liệu tạo cú sốc, thậm chí còn có phần nhàm chán. Chứng khoán Mỹ hồi phục nhẹ sau nhịp điều chỉnh, đồng USD suy yếu đôi chút trước dòng tiền tái cân bằng cuối tháng, còn lợi suất trái phiếu kho bạc gần như dậm chân tại chỗ. Nhưng sự bình lặng này không kéo dài. Bởi phía trước, thị trường chuẩn bị bước vào tuần lễ bận rộn khởi đầu quý 4, với lịch sự kiện dày đặc và nhiều ẩn số chính trị.

Thị trường dậm chân tại chỗ – dấu hiệu của sự chờ đợi

Phiên thứ Sáu vừa qua chứng kiến sự im lìm quen thuộc của những ngày thiếu dữ liệu. Chỉ số giá tiêu dùng cá nhân lõi (Core PCE) – thước đo lạm phát được Fed ưa thích – công bố đúng kỳ vọng ở mức 2,9% YoY, khiến thị trường hầu như không phản ứng. Tương tự, khảo sát niềm tin người tiêu dùng Michigan hạ xuống 55,1 cũng không thay đổi được bức tranh.

Sự thờ ơ này phản ánh rõ ưu tiên hiện tại của Fed: lạm phát không còn là “kẻ thù số một”, mà thị trường lao động mới là biến số quan trọng nhất để định hướng chính sách. Khi lao động quyết định chính sách, còn lạm phát chỉ mang tính thứ yếu, các dữ liệu như PCE hay khảo sát niềm tin khó có thể làm thay đổi tâm lý thị trường.

Nói cách khác, sự bình lặng tuần trước không phải là trạng thái vững chắc, mà chỉ là khoảng lặng trước khi gió đổi chiều.

Báo cáo việc làm: Bản lề của quý 4

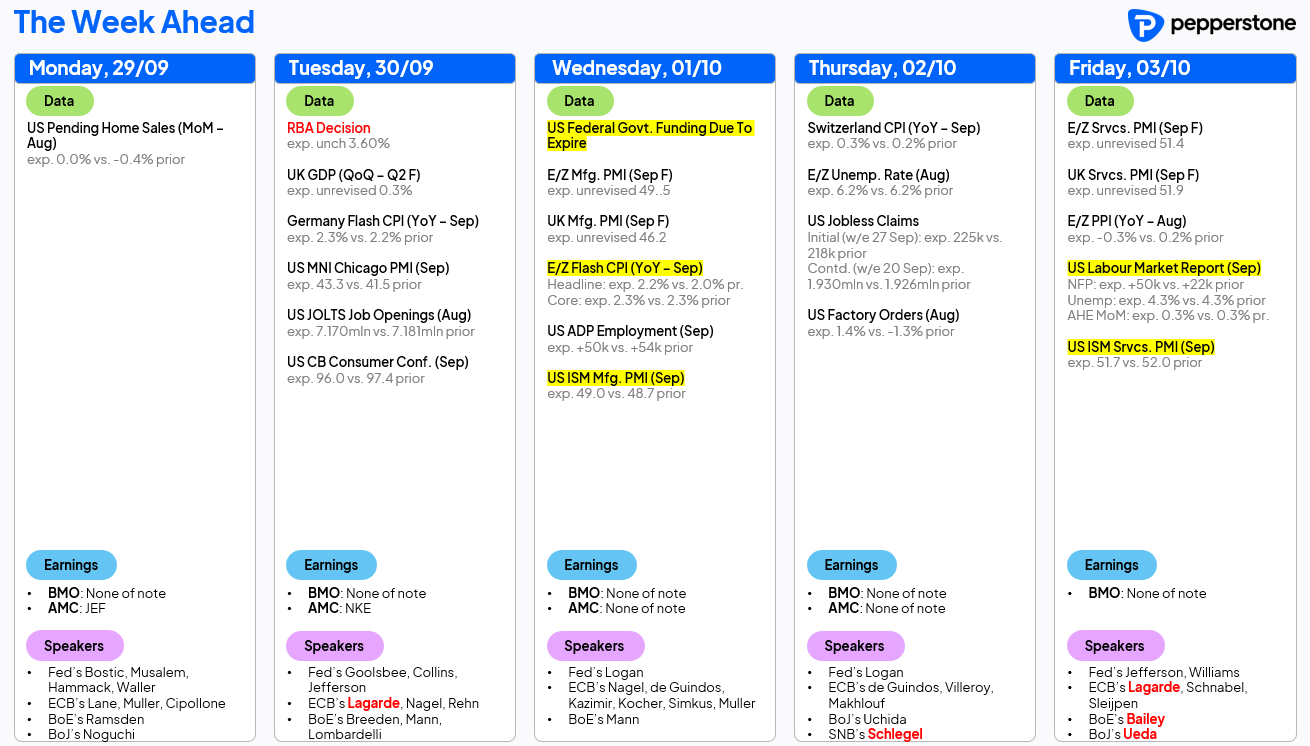

Trọng tâm tuần này lẽ ra là báo cáo Nonfarm Payrolls (NFP) tháng 9 – chỉ báo quan trọng bậc nhất cho Fed. Thị trường đang chờ đợi dấu hiệu cho thấy thị trường lao động đã chạm đáy sau giai đoạn yếu đi do tác động từ bất định thương mại và thuế quan hồi đầu năm.

Nhưng trớ trêu thay, ngay cả dữ liệu được chờ đợi nhất này cũng có nguy cơ không xuất hiện. Nguy cơ Chính phủ Mỹ đóng cửa (shutdown) vẫn lơ lửng khi Quốc hội chưa đạt đồng thuận ngân sách. Nếu kịch bản này xảy ra, các cơ quan thống kê như BLS, BEA hay Census Bureau sẽ phải tạm ngưng, khiến báo cáo NFP bị trì hoãn.

Điều đó đặt giới đầu tư vào thế khó: thị trường “khát dữ liệu” để định hướng, nhưng lại có thể phải ra quyết định trong cảnh mù mờ. Trong tình huống đó, các báo cáo thay thế như ADP, JOLTS, ISM sẽ tạm thời đóng vai trò then chốt, dù ai cũng hiểu chúng không thể thay thế hoàn toàn cho NFP.

Dù vậy, Michael Brown cho rằng một báo cáo NFP bị trì hoãn không thay đổi đáng kể triển vọng Fed. Với nhiều dữ liệu tư nhân sẵn có, quan điểm cơ bản vẫn là Fed sẽ hạ lãi suất hai lần, mỗi lần 25 điểm cơ bản vào tháng 10 và tháng 12, khép lại năm 2025 bằng một chu kỳ nới lỏng nhẹ nhàng nhưng rõ rệt.

Cổ phiếu Mỹ: Sự kiên cường sau làn sóng bi quan

Điều đáng chú ý là trong khi nhiều luận điệu bi quan xuất hiện, thị trường chứng khoán Mỹ vẫn đứng vững. S&P 500 hướng tới mức tăng khoảng 3% trong tháng 9, dù đây vốn là tháng “xấu nhất” trong lịch sử mùa vụ chứng khoán.

Điều này chứng minh rằng:

-

Tăng trưởng kinh tế Mỹ vẫn mạnh mẽ, bất chấp nhiễu động từ bên ngoài.

-

Lợi nhuận doanh nghiệp tiếp tục cải thiện, tạo điểm tựa cho chỉ số.

-

Chính sách tiền tệ và tài khóa mang tính hỗ trợ rõ rệt.

Đáng chú ý, hiệu ứng mùa vụ khi bước sang quý 4 thường chuyển sang tích cực, trong khi gói kích thích tài khóa “One Big Beautiful Bill Act” sắp phát huy tác động thực tế. Với những lực đẩy cộng hưởng như vậy, kịch bản tăng điểm của chứng khoán Mỹ không chỉ có cơ sở ngắn hạn, mà còn vững chắc cho trung hạn.

Brown thậm chí nhận định: “Con đường ít kháng cự nhất vẫn là đi lên”, bất chấp những tiếng nói hoài nghi.

Đồng USD: Vượt trở ngại, trở lại đà tăng

Song hành cùng chứng khoán, đồng USD cũng ghi nhận một tuần thành công, với chỉ số DXY có tuần tăng mạnh nhất kể từ đầu tháng 8. Đáng chú ý, DXY đã vượt lên trên đường trung bình 50 ngày, mở ra cơ hội tiến tới vùng 99,20 – ngưỡng kháng cự quan trọng.

Theo ước tính, điều này sẽ đưa GBP/USD về quanh 1,33, EUR/USD về 1,1550, và USD/JPY áp sát 151.

Giới đầu tư dường như đã gạt bỏ sự so sánh “Fed bồ câu hơn G10 peers”, thay vào đó tập trung vào triển vọng Mỹ tích cực hơn nhờ kết hợp chính sách tiền tệ linh hoạt và tài khóa mạnh tay. Với sự thay đổi góc nhìn này, đồng USD được củng cố thêm vai trò trung tâm trong danh mục toàn cầu.

Vàng và kim loại quý: Xu hướng lan tỏa

Nếu chứng khoán và USD cho thấy sự cân bằng, thì vàng tiếp tục là tâm điểm hấp dẫn. Ba yếu tố cốt lõi đang củng cố cho xu hướng tăng:

-

Rủi ro kỳ vọng lạm phát mất neo.

-

Chính phủ nhiều nền kinh tế phát triển tiếp tục chi tiêu mạnh.

-

Nhu cầu vật chất ổn định từ ngân hàng trung ương và quỹ dự trữ.

Điều đặc biệt, đà tăng của vàng đã lan sang các kim loại quý khác – bạc, bạch kim, palladium – tạo thành “cơn sóng” toàn diện trong nhóm hàng hóa này. Brown cho rằng mục tiêu giá trung hạn 4.000 USD/oz cho vàng và 50 USD/oz cho bạc hoàn toàn khả thi, phản ánh không chỉ dòng tiền đầu cơ mà còn nhu cầu dài hạn mang tính cấu trúc.

Tuần mới: Nhiều sự kiện, nhiều rủi ro

Bên cạnh NFP, tuần này còn dày đặc các dữ liệu và sự kiện quan trọng:

-

Mỹ: JOLTS (thứ Ba), báo cáo việc làm ADP, hai khảo sát ISM. Nếu shutdown xảy ra, JOLTS có thể là “cái nhìn chính thức cuối cùng” về thị trường lao động trong thời gian dài.

-

Eurozone: CPI sơ bộ tháng 9, dự kiến củng cố quan điểm rằng ECB đã kết thúc chu kỳ hạ lãi suất.

-

Úc: RBA họp ngày 30/9, nhiều khả năng giữ nguyên lãi suất.

-

G10: Lịch phát biểu dày đặc của quan chức NHTW, nhưng phần lớn chỉ là “tiếng ồn”, ít tín hiệu.

-

Doanh nghiệp: Nike (NKE) là cái tên hiếm hoi đáng chú ý, trong khi mùa báo cáo lợi nhuận quý 3 sẽ chỉ thực sự bắt đầu từ giữa tháng 10.

-

Chính trị & địa chính trị: Căng thẳng thương mại, vấn đề Washington, và diễn biến quanh vụ kiện liên quan đến nỗ lực của cựu Tổng thống Trump nhằm sa thải Thống đốc Fed Cook.

Bình yên trước bão

Tuần cuối quý 3 kết thúc trong sự yên bình hiếm thấy, nhưng đó chỉ là sự lặng gió trước bão. Quý 4 mở ra với lịch sự kiện dày đặc, rủi ro chính trị tại Mỹ, triển vọng chính sách tiền tệ nhiều biến số và những đợt sóng mới trên thị trường hàng hóa.

Tuy vậy, bức tranh lớn vẫn rõ ràng:

-

Chứng khoán Mỹ có nền tảng tăng trưởng và mùa vụ thuận lợi.

-

Đồng USD lấy lại vị thế nhờ triển vọng kinh tế Mỹ tích cực.

-

Vàng và kim loại quý tiếp tục hấp dẫn cả ngắn hạn lẫn dài hạn.

Đối với nhà đầu tư, thông điệp cốt lõi là: đừng để sự bình lặng đánh lừa. Thị trường đang tích lũy năng lượng cho một giai đoạn biến động mới, và chỉ những ai chuẩn bị kỹ lưỡng mới có thể tận dụng được cơ hội khi cơn bão bắt đầu.