Jan 6, 2026

Với bối cảnh chỉ số S&P 500 đang được định giá ở mức gần như hoàn hảo, mùa báo cáo kết quả kinh doanh quý 4 sẽ là bài kiểm tra quan trọng đối với trụ cột chính của luận điểm thị trường giá lên. Trong đó, tâm điểm chú ý sẽ đổ dồn vào nhóm ngân hàng, các tập đoàn công nghệ lớn (Big Tech) và kế hoạch chi tiêu vốn (capex) cho AI.

Tóm lược

-

Kỳ vọng lớn: Tăng trưởng lợi nhuận hàng năm của chỉ số S&P 500 được dự báo sẽ ghi nhận quý tăng thứ 10 liên tiếp, trong khi doanh thu được kỳ vọng sẽ tăng trưởng quý thứ 21 liên tục.

-

Nhóm Ngân hàng khởi động: Các ngân hàng sẽ mở màn mùa báo cáo kết quả kinh doanh, dẫn đầu là JPMorgan (JPM) vào ngày 13 tháng 1.

-

Tiêu điểm AI: Trí tuệ nhân tạo (AI) tiếp tục là tâm điểm chú ý trong bối cảnh thị trường lo ngại về nguồn vốn và tỷ suất hoàn vốn (RoI); các doanh nghiệp cung cấp dịch vụ đám mây quy mô lớn (hyperscalers) hiện đang được định giá ở mức “kỳ vọng hoàn hảo”.

Mùa báo cáo kết quả kinh doanh chuẩn bị khởi động trở lại trên Phố Wall, khi các tập đoàn công bố số liệu quý 4, mở màn với các ngân hàng lớn vào đầu tuần tới. Những người tham gia thị trường sẽ theo dõi sát sao các báo cáo sắp tới, không chỉ để đánh giá hiệu suất của từng cổ phiếu riêng lẻ, mà còn coi đó là “thước đo” cho các điều kiện rộng lớn hơn của nền kinh tế Hoa Kỳ.

Kỳ vọng ở mức cao

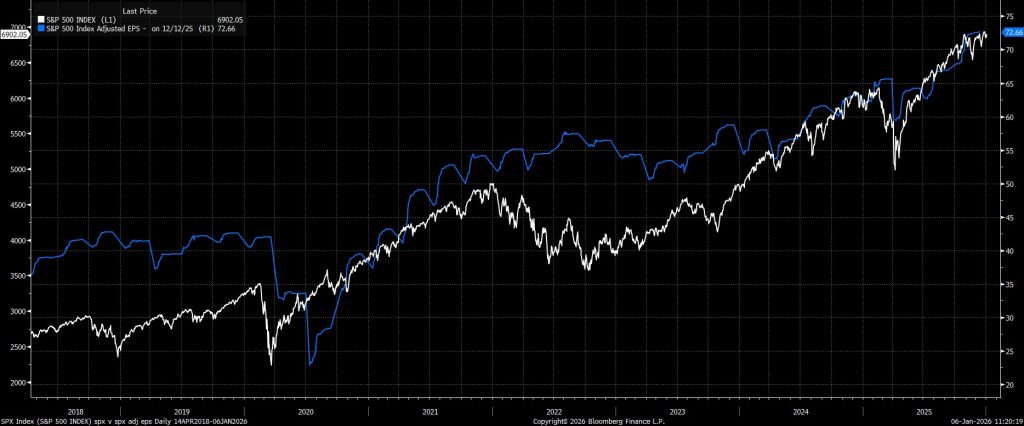

Kỳ vọng trước mùa báo cáo đang ở mức tương đối cao. Theo các dự báo được tổng hợp bởi FactSet, chỉ số S&P 500 tính chung được kỳ vọng sẽ đạt mức tăng trưởng lợi nhuận hàng năm là 8,3% so với cùng kỳ năm ngoái (YoY). Con số này sẽ đánh dấu quý tăng trưởng thứ 10 liên tiếp của chỉ số chuẩn này.

Về khía cạnh doanh thu, chỉ số này dự kiến sẽ ghi nhận mức tăng trưởng 7,6% YoY. Điều này không chỉ đánh dấu quý tăng trưởng thứ 21 liên tiếp, mà còn là tốc độ tăng trưởng nhanh thứ hai kể từ quý 3 năm 2022.

Định giá vẫn duy trì ở mức cao

Đối với các mức định giá, S&P 500 vẫn đang ở trạng thái “định giá quá cao” theo các chỉ số truyền thống. Tuy nhiên, tình trạng này đã tồn tại trong một thời gian khá dài và nếu xét riêng lẻ, đây hoàn toàn không phải là lý do để chuyển sang quan điểm bi quan (thị trường gấu) về diễn biến sắp tới. Trong mọi trường hợp, hệ số P/E dự phóng 12 tháng của chỉ số này hiện ở mức 21,8, cao hơn cả mức trung bình 5 năm và 10 năm, mặc dù vẫn thấp hơn mức 22,8 được ghi nhận vào cuối quý 3 năm 2025.

Hiệu Suất Mạnh Mẽ Có Khả Năng Lan Tỏa Rộng Rãi

Đi sâu hơn vào cấp độ ngành, các dự báo chỉ ra rằng 9 trên tổng số 11 nhóm ngành của chỉ số S&P 500 sẽ ghi nhận mức tăng trưởng lợi nhuận hàng năm, trong đó ngành công nghệ thông tin và nguyên vật liệu được kỳ vọng sẽ dẫn đầu. Mặt khác, ngành hàng tiêu dùng không thiết yếu dự kiến sẽ ghi nhận mức sụt giảm lợi nhuận so với cùng kỳ năm ngoái (YoY) lớn nhất, phản ánh thực tế người tiêu dùng đang bắt đầu thắt chặt chi tiêu khi tác động từ việc giá cả tăng cao tiếp tục kéo dài.

Xét từ góc độ doanh thu, tăng trưởng cũng có khả năng lan tỏa trên diện rộng với 10 trên 11 nhóm ngành được dự báo sẽ báo cáo mức tăng hàng năm, một lần nữa dẫn đầu bởi ngành công nghệ thông tin. Chỉ riêng lĩnh vực năng lượng được dự báo sẽ có sự sụt giảm doanh thu so với cùng kỳ, nguyên nhân chủ yếu đến từ việc giá dầu thô đã giảm hơn 20% trong suốt 12 tháng qua.

Các Ngân Hàng Khởi Động Mùa Báo Cáo

Theo thông lệ, các ngân hàng lớn tại Wall Street sẽ khởi động mùa báo cáo thu nhập, bắt đầu với JPMorgan (JPM) trước giờ mở cửa phiên giao dịch thứ Ba, ngày 13 tháng 1. Kết quả kinh doanh của các ngân hàng sẽ được xem xét kỹ lưỡng, không chỉ đóng vai trò là “thước đo” cho hiệu suất kinh tế vĩ mô, mà còn nhằm “định hình” xu hướng cho phần còn lại của mùa báo cáo. Trong đó, các khoản trích lập dự phòng rủi ro tín dụng có khả năng sẽ được theo dõi đặc biệt chặt chẽ.

Dù vậy, mọi dấu hiệu đều cho thấy các ngân hàng sẽ tiếp tục có một kỳ báo cáo lợi nhuận mạnh mẽ, nhờ vào hoạt động M&A (mua bán và sáp nhập) vẫn duy trì ở mức ổn định, nền kinh tế chung vững chắc và môi trường pháp lý tiếp tục thuận lợi. Với tất cả những yếu tố này, không có gì ngạc nhiên khi chỉ số ngân hàng KBW (BKX) bước vào mùa báo cáo ở mức cao kỷ lục.

Nhóm ‘Magnificent Seven’ Cũng Trở Thành Tâm Điểm

Không ngoài dự đoán, cùng với nhóm ngân hàng, báo cáo kết quả kinh doanh từ nhóm ‘Magnificent Seven’ (Bộ bảy quyền lực) cũng sẽ được theo dõi sát sao, nhất là khi xét đến tỷ trọng khổng lồ mà các mã này đang nắm giữ trong các chỉ số tham chiếu. Mặc dù tất cả các cái tên trong nhóm ‘Mag 7’ đều kết thúc năm ngoái với sắc xanh, nhưng hiệu suất trong nhóm đã có sự phân hóa đáng kể – trong khi Alphabet (GOOG/L) bứt phá mạnh mẽ với mức tăng 65% vào năm 2025, thì Amazon (AMZN) lại tụt lại phía sau so với nhóm và cả chỉ số S&P 500 khi chỉ đạt mức lợi nhuận khiêm tốn hơn 5%.

Các nhà tham gia thị trường không chỉ mong đợi kịch bản ‘vượt kỳ vọng và nâng dự báo’ (beat and raise) kinh điển từ các mã này, mà còn đặc biệt khắt khe trong việc xem xét các kế hoạch chi phí vốn (CapEx). Trong bối cảnh làn sóng đầu tư vào AI vẫn tiếp diễn với tốc độ chóng mặt, các nhà đầu tư cũng đang ngày càng đặt câu hỏi về khung thời gian để những khoản đầu tư đó thực sự mang lại lợi nhuận.

AI Vẫn Là Chủ Điểm Then Chốt

Không chỉ các cổ phiếu trong nhóm ‘Mag 7’ (7 gã khổng lồ công nghệ) mới bị soi xét kỹ lưỡng về chủ đề AI, mà toàn bộ thị trường cũng vậy, từ các đơn vị cung cấp dịch vụ đám mây quy mô lớn (hyperscalers), các cái tên trong ngành bán dẫn, cho đến cả những mã cổ phiếu hưởng lợi gián tiếp (second-derivative) liên quan đến AI như: điện năng, làm mát và các lĩnh vực xây dựng trung tâm dữ liệu khác.

Nhìn chung, các nhà đầu tư sẽ mong đợi “bộ ba” yếu tố tăng trưởng điển hình để kích hoạt đà tăng giá sau báo cáo – bao gồm: kết quả doanh thu và lợi nhuận vượt kỳ vọng (beat top- and bottom-line); nâng mức dự báo tăng trưởng (guidance raise); và những nhận định lạc quan trong cuộc họp báo cáo kết quả kinh doanh. Tuy nhiên, trong bối cảnh tâm lý lo ngại gia tăng về cách thức cấp vốn cho việc triển khai AI—đặc biệt là với sự gia tăng đáng kể trong việc phát hành nợ—có khả năng cao sẽ xảy ra sự phân hóa hiệu suất giữa những công ty dùng dòng tiền tự do để chi trả chi phí vốn (capex) và những công ty thâm dụng vốn vay để đầu tư.

Tác Động Tổng Thể

Nhìn chung, mùa báo cáo thu nhập này được coi là bài kiểm tra quan trọng đầu tiên đối với thị trường chứng khoán Mỹ trong năm nay. Mặc dù kịch bản tăng trưởng (bull case) của năm 2025 phần lớn đã chuyển tiếp sang năm 2026, nhưng một trong những trụ cột chính của kịch bản này là tăng trưởng lợi nhuận phải duy trì mạnh mẽ. Nếu giả định đó bị nghi ngờ hoặc lung lay, các điều kiện giao dịch có thể trở nên biến động mạnh (choppy) hơn đáng kể, đặc biệt là khi thị trường bước vào mùa báo cáo trong trạng thái gần như đã được ‘định giá cho sự hoàn hảo’ (priced for perfection), để lại rất ít dư địa cho bất kỳ bất ngờ tiêu cực nào.

Mặc dù vậy, miễn là các báo cáo lợi nhuận thực tế vẫn ổn định như kỳ vọng, hoặc thậm chí tốt hơn mức đồng thuận của các chuyên gia, thì ‘con đường ít trở ngại nhất’ sẽ tiếp tục dẫn dắt thị trường đi lên trong trung hạn. Đà tăng này được hỗ trợ bởi nền kinh tế duy trì vững chắc, bối cảnh chính sách tiền tệ và tài khóa nới lỏng, cũng như tông giọng thương mại tiếp tục duy trì trạng thái bình ổn, khiến các nhịp điều chỉnh (dips) vẫn là cơ hội để mua vào ở thời điểm hiện tại.