Nov 3, 2025

Các nhà giao dịch đã có thời gian cuối tuần để nghỉ ngơi và thiết lập lại tâm lý sau một tuần đầy biến động, với kết quả lợi nhuận khổng lồ từ nhóm cổ phiếu vốn hóa lớn (mega-cap) cùng một Cục Dự trữ Liên bang Mỹ (Fed) đang để ngỏ nhiều khả năng hành động cho cuộc họp FOMC tháng 12 — trong bối cảnh sự phân hóa quan điểm trong nội bộ Fed ngày càng rõ rệt.

Các tiêu đề về thỏa thuận Mỹ–Trung cũng trở thành tâm điểm, giúp giảm bớt phần bù rủi ro chính trị tiêu cực đối với đồng USD, khiến chỉ số DXY hướng tới mốc 100, đạt mức cao nhất kể từ tháng 8. Diễn biến này đã chuyển trọng tâm thị trường trở lại với tăng trưởng tương đối, động lực lạm phát, và nỗ lực kích cầu nội địa của Trung Quốc.

Trong khi đó, thị trường tài trợ ngắn hạn của Mỹ (funding markets) đang được theo dõi chặt chẽ hơn khi Fed chuẩn bị kết thúc chương trình thắt chặt định lượng (QT) vào ngày 1/12. Một số nhà giao dịch bày tỏ sự thất vọng khi Fed chưa làm đủ để giúp khu vực tư nhân hấp thụ lượng lớn trái phiếu kho bạc ngắn hạn (T-bills) do Bộ Tài chính phát hành. Sự gia tăng phát hành ngắn hạn đã dẫn đến việc rút mạnh tiền khỏi RRP (công cụ repo đảo ngược của Fed) để cấp vốn cho lượng nợ ngắn hạn này, từ đó đẩy số dư tài khoản TGA của Fed lên gần 1 nghìn tỷ USD và mở rộng chênh lệch lãi suất repo so với mức lãi suất Fed trả cho dự trữ ngân hàng (IORB).

Cơ chế Repo Cố định của Fed (Standing Repo Facility) đang trở thành nguồn cung tiền mặt qua đêm quan trọng cho hệ thống ngân hàng. Tuy nhiên, khi tính thanh khoản giảm vẫn là mối lo chính, tranh luận về khả năng quay lại nới lỏng định lượng (QE) đã bắt đầu nổi lên — đặc biệt sau phát biểu của Chủ tịch Fed Dallas, bà Lorie Logan, về khả năng mua tài sản và mở rộng bảng cân đối trở lại. Thị trường hiện kỳ vọng bảng cân đối của Fed sẽ tăng trở lại vào năm 2026, khi Fed hỗ trợ thanh khoản và thị trường repo thông qua mua trái phiếu Kho bạc Mỹ ngắn hạn trên thị trường thứ cấp. Quan trọng là, những giao dịch này sẽ không theo lịch cố định hay mục tiêu hàng tháng cụ thể, và không được coi là “QE” theo nghĩa truyền thống — nhưng cuộc thảo luận đã chính thức bắt đầu.

Khi bước vào tuần mới, Mỹ đã chuyển sang giờ tiết kiệm ánh sáng ban ngày (Daylight Savings), ảnh hưởng đến nhà giao dịch quốc tế hoạt động trong giờ đầu và cuối của phiên giao dịch hợp đồng tương lai hoặc thị trường cơ sở.

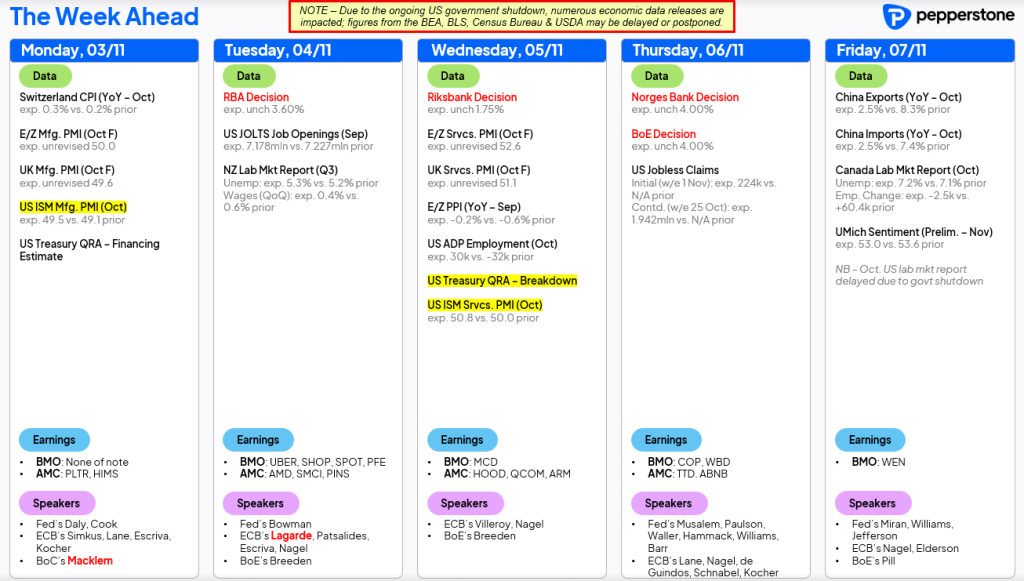

OPEC+ thông báo tăng sản lượng thêm 137.000 thùng/ngày trong tháng 12, nhưng điều này đã nằm trong kỳ vọng thị trường. Đáng chú ý, nhóm cho biết sẽ tạm dừng tăng sản lượng trong giai đoạn tháng 1–3. Khủng hoảng đóng cửa chính phủ Mỹ vẫn tiếp diễn, và nhiều khả năng sẽ không có báo cáo việc làm phi nông nghiệp (NFP) mới để thị trường phản ứng. Do đó, các nhà giao dịch sẽ chuyển sang các dữ liệu lao động thay thế để đánh giá rủi ro.

Trong chuỗi các cuộc họp ngân hàng trung ương tuần này, Ngân hàng Trung ương Anh (BoE) được xem là có khả năng gây bất ngờ lớn nhất so với định giá thị trường. Sau tuần lễ bùng nổ lợi nhuận tại Mỹ, nhịp độ công bố kết quả sẽ chậm lại, với Palantir và AMD là hai cái tên được giới giao dịch chú ý nhất trong tuần này. Tại Úc, báo cáo lợi nhuận của các ngân hàng thuộc chỉ số ASX200 sẽ thu hút sự quan tâm đặc biệt của các nhà giao dịch tập trung vào cổ phiếu và chỉ số AUS200.