Nov 17, 2025

Rủi ro sự kiện quan trọng trong tuần này dường như được chia đều giữa mùa báo cáo lợi nhuận doanh nghiệp Mỹ và báo cáo việc làm phi nông nghiệp (NFP) tháng 9 của Mỹ. Nhìn chung, kết quả kinh doanh từ các nhà bán lẻ lớn của Mỹ và Nvidia có khả năng sẽ định hướng diễn biến của S&P 500 và Nasdaq 100.

Mặc dù báo cáo NFP luôn là tâm điểm tin tức, nhưng mức độ nhạy cảm của thị trường với dữ liệu lần này có thể thấp hơn bình thường, khi các nhà giao dịch sẽ chú ý nhiều hơn đến báo cáo NFP tháng 11 (5/12) và CPI tháng 11 (10/12) — hai dữ liệu cực kỳ quan trọng được công bố ngay trước cuộc họp FOMC tháng 12, trong giai đoạn đầy rẫy rủi ro sự kiện và khả năng thanh khoản thị trường giảm. Có vẻ như Giáng sinh năm nay có thể phải “đóng băng”, khi làn sóng dữ liệu dồn dập trong tháng 12 cho thấy thị trường có thể sẽ tiếp tục giao dịch sôi động cho đến tận đầu Năm Mới…

Định giá quyền chọn cho thấy Nvidia có thể biến động ±6,5% trong ngày công bố báo cáo.

Báo cáo lợi nhuận quý 3/2026 của Nvidia và triển vọng quý 4 được xem là sự kiện gây biến động lớn nhất trong tuần này — điều này hoàn toàn hợp lý khi định giá quyền chọn đang hàm ý mức biến động ±6,5% trong ngày công bố, và kéo theo biến động hàm ý ±1,1% đối với chỉ số S&P 500.

Với kỳ vọng của thị trường được đặt ở mức rất cao, Nvidia có thể sẽ cần công bố doanh thu Q3 khoảng 56 tỷ USD và đưa ra dự báo Q4 ở mức 61,5–62 tỷ USD, với biên lợi nhuận gộp khoảng 74% (Q3) và 74,7% (Q4) để đáp ứng kỳ vọng mạnh mẽ từ phía các quỹ đầu tư. CEO Jensen Huang được kỳ vọng sẽ tiếp tục đưa ra triển vọng lạc quan, như những gì thị trường đã quen thuộc. Nhà đầu tư cũng sẽ theo dõi cập nhật về kế hoạch bổ sung 14 triệu GPU (như công bố tại GTC cho năm tài chính 2025/26) và tiến độ khoản đầu tư 100 tỷ USD vào OpenAI.

Phản ứng của thị trường trước báo cáo của Nvidia có thể lan tỏa sang toàn bộ nhóm cổ phiếu AI và bán dẫn. Tuy nhiên, các trader cũng đang theo dõi sát thị trường tín dụng, đặc biệt là những doanh nghiệp có tỷ lệ nợ ròng/EBITDA và nợ ròng/dòng tiền cao, vẫn tiếp tục phát hành nợ (và dự kiến đẩy mạnh hơn nữa trong 2026) để mở rộng công suất.

Việc đảo ngược ngân sách của Đảng Lao động đang trở thành vấn đề đối với trái phiếu các nước phát triển (DM)

Thị trường gilt của Anh vẫn là tâm điểm chú ý. Lợi suất trái phiếu Chính phủ Anh kỳ hạn 10 năm tăng 14 điểm cơ bản so với tuần trước, trong khi lợi suất 30 năm tăng 15 điểm cơ bản. Dù vẫn thấp hơn khoảng 35 điểm cơ bản so với mức đỉnh gần đây, tốc độ tăng của lợi suất mới là yếu tố quan trọng hơn so với mức tuyệt đối. Việc chính phủ Lao động đảo ngược chính sách ngân sách trong tuần trước tiếp tục làm suy yếu uy tín của Bộ trưởng Tài chính Rachel Reeves, khi thị trường nhìn nhận đây như một ví dụ nữa về một chính phủ thuộc nhóm thị trường phát triển (DM) chọn cách không siết giảm thâm hụt, vì điều đó có thể đe dọa tăng trưởng kinh tế.

Thị trường hoán đổi lãi suất GBP đã giảm nhẹ xác suất ngụ ý cho việc BoE cắt giảm lãi suất vào ngày 18/12, hiện đang định giá 79% khả năng cắt 25 điểm cơ bản. Đáng chú ý, do mối liên kết giữa các thị trường, đợt bán tháo trái phiếu Anh không nên được xem là vấn đề riêng của Anh — lợi suất gilt tăng thường kéo theo lợi suất trái phiếu Kho bạc Mỹ và trái phiếu các nước phát triển khác tăng theo, trong khi biến động trái phiếu gia tăng có thể lan sang cổ phiếu và các tài sản rủi ro khác.

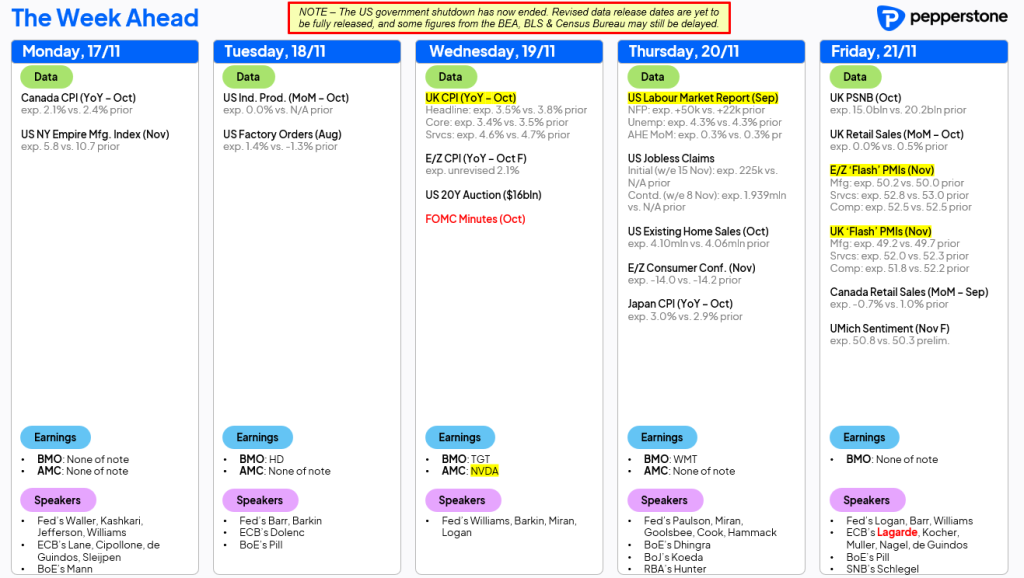

Các sự kiện rủi ro quan trọng trong tuần tới

– Báo cáo lợi nhuận tại Mỹ: Home Depot (Thứ Ba), Target (Thứ Tư), Nvidia (Thứ Tư sau giờ đóng cửa) và Walmart (Thứ Năm).

– Bảng lương phi nông nghiệp Mỹ – NFP tháng 9 (Thứ Năm): Dự báo: tăng 50.000 việc làm, tỷ lệ thất nghiệp 4,3%, thu nhập trung bình +0,3% m/m.

– Chỉ số giá nhập khẩu Mỹ – Import Price Index (Thứ Ba): Cung cấp thông tin về tác động thuế quan đến giá hàng hóa trong tháng 10. Dự báo tăng 0,1% m/m, cho thấy áp lực giá từ thuế vẫn được kiểm soát.

– Phát biểu của các quan chức Fed: Tuần này có 19 quan chức Fed lên tiếng, nhưng khó tạo ra thay đổi lớn cho thị trường, khi định giá hiện tại cho thấy 47% khả năng Fed cắt giảm lãi suất vào tháng 12. Fed vẫn thiếu dữ liệu CPI tháng 11 để xác định xu hướng PCE lõi.

– Biên bản cuộc họp FOMC tháng 10 (Thứ Tư): Nhiều quan điểm đã được chia sẻ sau cuộc họp, nên biên bản có thể chỉ tổng hợp lại, khó có thông tin mới mang tính bất ngờ.

– Dữ liệu quan trọng tại Anh: Thị trường trái phiếu và hoán đổi GBP được chú ý. Nhà giao dịch GBP và FTSE 100 sẽ theo dõi CPI, ngân sách công, và doanh số bán lẻ.

– Chỉ số tiền lương Úc – Wage Price Index (Thứ Tư): Dự báo Q3 tăng 0,8% q/q, giữ tốc độ tăng hàng năm ở 3,4%. Phản ứng của AUD phụ thuộc vào mức độ bất ngờ so với dự báo.

– GDP Nhật Bản (Thứ Hai) & CPI toàn quốc (Thứ Sáu): Cuộc họp BoJ tháng 12 vẫn “mở”, với hoán đổi lãi suất cho thấy 32% khả năng tăng 25 điểm cơ bản. Ngân sách sơ bộ của Thủ tướng Takaichi cũng có thể tác động đến JPY và Nikkei 225.

– PMI châu Âu (Thứ Sáu): Dự báo ổn định cho tháng 11, với mức mở rộng nhẹ ở dịch vụ và sản xuất. Nếu không có biến động lớn, tác động lên EUR sẽ hạn chế. Hoán đổi lãi suất cho thấy ECB gần như đã hoàn tất chu kỳ cắt giảm.

Chúc các nhà giao dịch may mắn!