Feb 6, 2026

Mặc dù cổ phiếu đã giảm điểm, nhưng đà tăng trưởng bền vững, lợi nhuận mạnh mẽ và chính sách hỗ trợ cho thấy những đợt điều chỉnh gần đây là cơ hội mua vào chứ không phải dấu hiệu cảnh báo.

Không thể phủ nhận rằng tuần vừa qua thực sự đầy biến động đối với thị trường, khi khẩu vị rủi ro bị suy giảm đáng kể do làn sóng bán tháo tập trung vào nhóm công nghệ tại Phố Wall. Tuy nhiên, giữa bối cảnh hoảng loạn và cường điệu ấy, việc nhìn nhận một cách khách quan là rất quan trọng.

Đợt bán tháo dường như chỉ là một biến động ngắn hạn

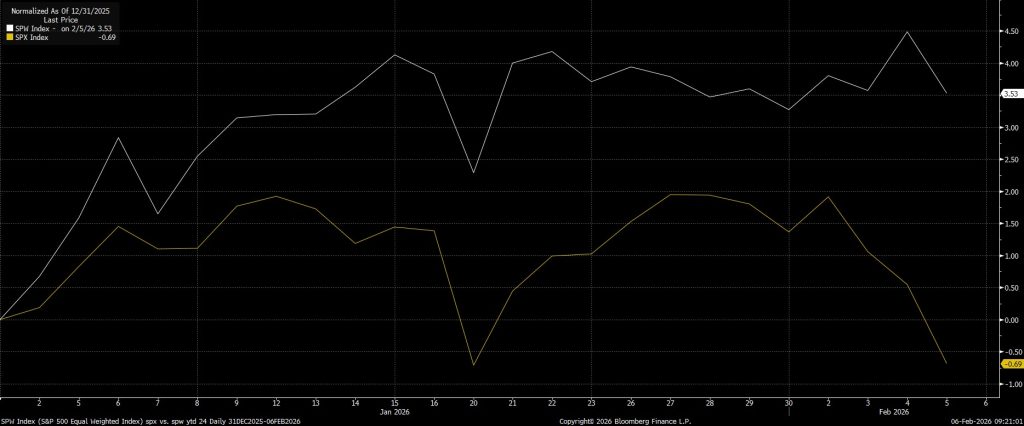

Chẳng hạn, chỉ số S&P 500 hiện vẫn giao dịch rất gần mức đỉnh mọi thời đại, với mức điều chỉnh hiện tại chỉ khoảng 3%. Hơn nữa, chỉ số này gần như đi ngang tính từ đầu năm đến nay, một lần nữa cho thấy đợt giảm gần đây rõ ràng chưa phải là thảm họa.

Chẳng hạn, chỉ số S&P 500 hiện vẫn giao dịch rất gần mức đỉnh mọi thời đại, với mức điều chỉnh hiện tại chỉ khoảng 3%. Hơn nữa, chỉ số này gần như đi ngang tính từ đầu năm đến nay, một lần nữa cho thấy đợt giảm gần đây rõ ràng chưa phải là thảm họa.

Mặc dù mức điều chỉnh của Nasdaq 100 lớn hơn, vào khoảng 6%, con số này vẫn còn xa mới trở thành một cuộc khủng hoảng nghiêm trọng nếu xét trên tổng thể—đặc biệt khi đà giảm chủ yếu phản ánh việc nhà đầu tư đang luân chuyển dòng vốn sang các nhóm cổ phiếu mang tính chu kỳ hơn, thay vì bán tháo toàn bộ danh mục cổ phiếu.

Điều này, đến lượt nó, không chỉ lý giải vì sao chỉ số Russell 2000 tương đối vượt trội, mà còn cho thấy lý do vì sao phiên bản S&P 500 có trọng số bằng nhau (equal-weighted) đang ghi nhận mức tăng khá ấn tượng là 3,5% tính từ đầu năm.

Cổ phiếu đã giậm chân tại chỗ trong một thời gian khá lâu.

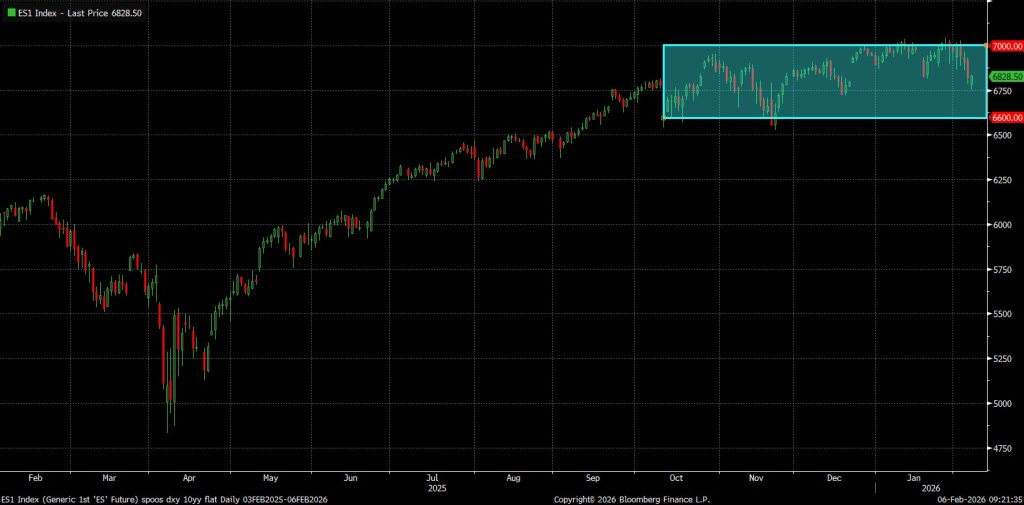

Nhìn trên khung đồ thị dài hơn, đáng chú ý là thị trường thực sự chưa có diễn biến rõ rệt nào trong suốt bốn tháng qua, khi chỉ số S&P 500 (Spoos) dao động quanh quẩn trong một biên độ hẹp từ 6.600 đến 7.000 kể từ giữa tháng Mười. Tại thời điểm viết bài, chúng ta đang giao dịch ngay chính giữa dải này, ở mức 6.800 — xét trong bức tranh tổng thể, đây rõ ràng không phải là tình huống thảm họa.

Nhìn trên khung đồ thị dài hơn, đáng chú ý là thị trường thực sự chưa có diễn biến rõ rệt nào trong suốt bốn tháng qua, khi chỉ số S&P 500 (Spoos) dao động quanh quẩn trong một biên độ hẹp từ 6.600 đến 7.000 kể từ giữa tháng Mười. Tại thời điểm viết bài, chúng ta đang giao dịch ngay chính giữa dải này, ở mức 6.800 — xét trong bức tranh tổng thể, đây rõ ràng không phải là tình huống thảm họa.

Tất nhiên, điều này không có nghĩa là các lực cản sẽ sớm biến mất. Chỉ số Nasdaq 100 (NQ) hiện đã đóng cửa dưới đường trung bình động 100 ngày lần đầu tiên kể từ tháng Mười Một, mở ra khả năng kiểm định lại vùng đáy gần đây quanh mức 24.000. Spoos cũng đang ở rất sát ngưỡng phá vỡ đường trung bình động 100 ngày; nếu điều này xảy ra, vùng thấp nhất của dải dao động nói trên nhiều khả năng sẽ bị thử thách.

Lập luận tăng trưởng cơ bản vẫn vững chắc

Tuy nhiên, xét trên góc độ cơ bản, dù báo chí tốn không biết bao nhiêu giấy mực vào những bình luận vô bổ kiểu như “mấy trăm tỷ đô la vốn hóa thị trường đã bốc hơi khỏi nhóm cổ phiếu phần mềm” – có lẽ đây là cách đo lường phi lý nhất trong lĩnh vực chứng khoán – thì bối cảnh nền tảng kinh tế vĩ mô vẫn hết sức vững vàng.

Nền kinh tế cơ sở rõ ràng vẫn đang thể hiện sự bền bỉ. Tuần này, chúng ta đã nhận được bộ số liệu PMI (Chỉ số quản lý thu mua) khá tích cực từ cả lĩnh vực sản xuất lẫn dịch vụ do ISM công bố tại Mỹ, đồng thời các chỉ số PMI ở khu vực châu Âu cũng ở mức khá tốt. Dù báo cáo việc làm tư nhân ADP có phần khiêm tốn hơn kỳ vọng, điều này thực ra cũng chẳng tiết lộ điều gì mới mẻ: thị trường lao động Mỹ vẫn duy trì trạng thái “không tuyển thêm, cũng chẳng sa thải”, và Cục Dự trữ Liên bang (Fed) đã kịp thời triển khai 75 điểm cơ bản cắt giảm lãi suất mang tính phòng ngừa — thậm chí có thể sẽ còn cắt giảm thêm nữa.

Tăng trưởng lợi nhuận doanh nghiệp vẫn mạnh mẽ. Các tập đoàn lớn như Alphabet và Amazon vừa công bố kết quả kinh doanh phù hợp kỳ vọng trong tuần này, dù hướng dẫn chi tiêu vốn (capex) khổng lồ của họ khiến nhà đầu tư đôi chút lo ngại. Nhìn tổng thể toàn thị trường, mức tăng trưởng lợi nhuận gộp cho quý IV hiện đang dao động quanh mức 11%, đánh dấu quý thứ năm liên tiếp Phố Wall ghi nhận mức tăng lợi nhuận hai con số.

Bối cảnh tài khóa tiếp tục nới lỏng. Khi năm mới trôi qua, nền kinh tế toàn cầu sẽ bắt đầu cảm nhận được tác động tích cực từ cú hích tài khóa, không chỉ nhờ “Đạo luật Một Gói Lớn Tuyệt Vời” (One Big Beautiful Bill Act) tại Mỹ, mà còn từ nhiều sáng kiến nới lỏng tài khóa khác — điển hình như kế hoạch khổng lồ của Đức nhằm đẩy mạnh chi tiêu cho quốc phòng và cơ sở hạ tầng, cũng như khả năng cao Trung Quốc sẽ tung thêm các biện pháp hỗ trợ chính sách. Tất cả đều tạo ra những luồng gió thuận lợi đáng kể.

Bối cảnh tiền tệ cũng tiếp tục xu hướng nới lỏng. Fed vẫn đang trên đà cắt giảm lãi suất ít nhất hai lần nữa trong năm nay — thậm chí có thể nhiều hơn — trong khi việc mở rộng bảng cân đối thông qua các hoạt động mua vào để quản lý dự trữ cũng đóng vai trò “tấm đệm an toàn” bổ sung. Tại châu Âu, Ngân hàng Trung ương Anh (BoE) đã chuyển sang lập trường ôn hòa trở lại, còn Ngân hàng Trung ương châu Âu (ECB) chắc chắn sẽ không siết chặt chính sách trong thời gian tới. Đúng là Ngân hàng Dự trữ Úc (RBA) đã tăng lãi suất, nhưng tác động toàn cầu từ động thái này gần như không đáng kể.

Kết luận

Tổng hợp tất cả yếu tố trên, ta có thể khẳng định một cách hợp lý rằng: trong hai hoặc ba tuần vừa qua, hoàn toàn không có gì xảy ra đủ để xây dựng một lập luận giảm giá mang tính cấu trúc cho thị trường chứng khoán toàn cầu. Ngược lại, môi trường hiện tại vẫn cực kỳ thuận lợi cho việc chấp nhận rủi ro.

Do đó, tôi tiếp tục giữ quan điểm rằng, về trung hạn, xu hướng ít cản trở nhất vẫn là đi lên, và khả năng thị trường — cả Phố Wall lẫn các nơi khác — tiếp tục ghi nhận thêm những mức tăng mới vẫn rất cao. Theo đó, những đợt điều chỉnh giảm nên được xem như cơ hội mua vào. Trong tâm trí tôi, khả năng ngành công nghệ — hiện đang chịu nhiều áp lực — sẽ “bắt kịp” đà tăng của thị trường còn cao hơn nhiều so với kịch bản toàn thị trường đồng loạt sụt giảm.