Jan 15, 2026

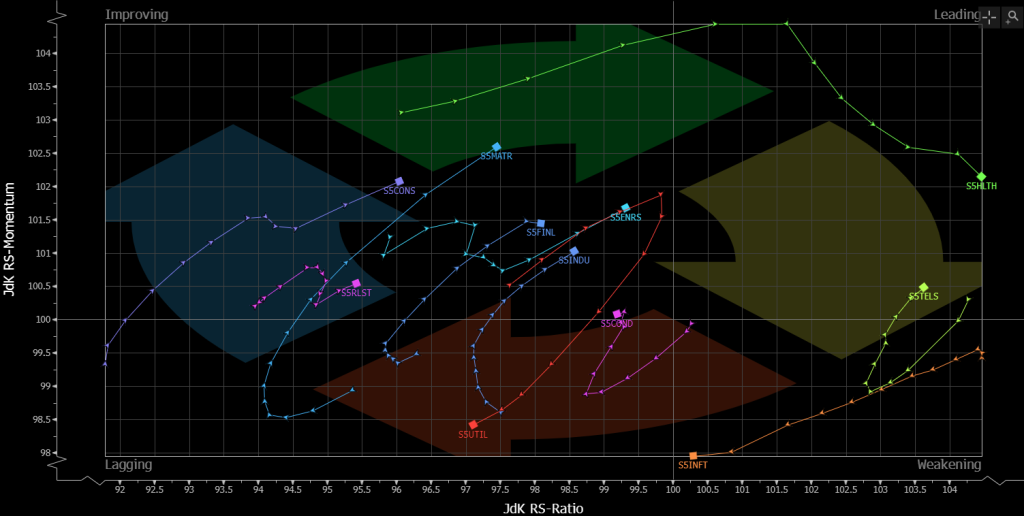

Một chủ đề nổi bật trong thị trường chứng khoán Mỹ những tuần gần đây là sự luân chuyển ngành ngày càng gia tăng ở cấp độ chi tiết, ngay cả khi đà tăng giá tổng thể trên các chỉ số vẫn tiếp diễn.

Tóm tắt

- Luân chuyển ngành: Ở cấp độ chi tiết, nhà đầu tư Mỹ ngày càng chuyển dòng vốn sang các cổ phiếu giá trị (value stocks) và cổ phiếu vốn hóa nhỏ (small-cap).

- Động lực thúc đẩy: Nhiều yếu tố đang thúc đẩy xu hướng này, bao gồm kỳ vọng về chính sách tiền tệ và tài khóa nới lỏng hơn, cũng như nền kinh tế Mỹ vẫn duy trì sức khỏe tương đối vững chắc.

- Triển vọng: Triển vọng nhìn chung khả quan, dù rủi ro lớn nhất đe dọa đà luân chuyển này đến từ sự suy yếu tiềm tàng của thị trường lao động.

Luân chuyển ngành không phải là điều mới mẻ

Chẳng hạn, nếu xem xét chỉ số S&P 500, ta thấy rằng trong khoảng một tháng trở lại đây, dòng vốn ngày càng rời khỏi các ngành chu kỳ (cyclical sectors) và chảy mạnh vào các cổ phiếu phòng thủ (defensive) và cổ phiếu giá trị—những nhóm này đã bị thị trường bỏ lại phía sau trong phần lớn thời gian của năm vừa qua, khi giới đầu tư đổ xô săn đón các “ông lớn công nghệ” (big tech) với sự hào hứng thái quá.

Hiệu suất vượt trội của nhóm cổ phiếu vốn hóa nhỏ đang gia tăng

Gần đây, các cổ phiếu vốn hóa nhỏ đã có mức hiệu suất vượt trội đáng chú ý, sau khi liên tục kém hơn so với nhóm cổ phiếu vốn hóa lớn trong suốt năm năm liền.

Một số dấu hiệu đang bắt đầu xuất hiện cho thấy chuỗi thời gian kém hiệu suất này có thể đang đảo chiều. Kể từ đầu năm đến nay, chỉ số Russell 2000 đã vượt trội hơn S&P 500 trong chín phiên liên tiếp—chuỗi dài nhất kể từ năm 2017, và lần gần nhất có chuỗi dài hơn thế là trong cuộc khủng hoảng tài chính toàn cầu (GFC). Nhờ đà tăng này, Russell 2000 hiện đang giao dịch ở mức cao nhất so với S&P 500 trong gần một năm qua, đồng thời cũng đạt mức cao nhất so với Nasdaq 100 kể từ “Ngày Giải phóng” (Liberation Day) hồi tháng Tư năm ngoái.

Điều này đặt ra hai câu hỏi rõ ràng – điều gì đang thúc đẩy đà vượt trội này, và liệu nó có thể tiếp diễn hay không?

Những yếu tố thúc đẩy đà vượt trội của cổ phiếu vốn hóa nhỏ

Về các yếu tố thúc đẩy, có một vài điểm nổi bật ngay lập tức. Có lẽ quan trọng nhất là tâm lý thị trường hiện tại vẫn coi những tin tức kinh tế “tích cực” là hoàn toàn tốt, tập trung vào nền tảng vĩ mô vững chắc mà dữ liệu phản ánh, thay vì lo ngại về những hệ quả liên quan đến chính sách tiền tệ từ các số liệu mới công bố. Do cổ phiếu vốn hóa nhỏ có mức độ gắn kết chặt chẽ hơn đáng kể với nền “kinh tế thực” so với các “ông lớn” công nghệ vốn hóa khổng lồ, nên việc nhóm cổ phiếu này vượt trội trong bối cảnh nền k경제 cơ bản vẫn duy trì sự vững vàng là điều hợp lý.

Ngoài ra, không chỉ tính bền bỉ của các dữ liệu kinh tế gần đây giúp nâng đỡ nhóm cổ phiếu vốn hóa nhỏ, mà còn cả kỳ vọng rằng những lực đẩy thuận lợi cho nền kinh tế sẽ ngày càng gia tăng khi năm tiến triển. Những kỳ vọng này xuất phát không chỉ từ quan điểm phổ biến rằng môi trường tiền tệ sẽ trở nên nới lỏng hơn trong phần còn lại của năm, mà còn do chính sách tài khóa cũng được dự báo sẽ nới lỏng, đặc biệt là trong nửa cuối năm—nhờ vào lượng lớn tiền hoàn thuế và tác động của “Đạo luật Một Gói Lớn Tuyệt Vời” (One Big Beautiful Bill Act – OBBBA) bắt đầu bộc lộ rõ rệt.

Bên cạnh đó, sự hào hứng trước đây quanh chủ đề trí tuệ nhân tạo (AI) trên diện rộng cũng đã phần nào lắng dịu. Mặc dù các cổ phiếu liên quan đến lĩnh vực này vẫn duy trì sức hút, nhưng gần đây nhà đầu tư ngày càng trở nên chọn lọc hơn. Họ không chỉ tìm kiếm sự rõ ràng hơn về khung thời gian thu được lợi nhuận từ những khoản đầu tư khổng lồ của các công ty hạ tầng điện toán đám mây (hyperscalers) vào hệ sinh thái AI, mà còn quan tâm đến cách thức tài trợ cho các khoản chi tiêu này. Oracle (ORCL) với làn sóng chi tiêu mạnh tay được tài trợ bằng nợ là ví dụ điển hình nhất, nhưng các “chuông báo hiệu” AI khác như Microsoft (MSFT), Broadcom (AVGO), Meta (META) và Qualcomm (QCOM) gần đây cũng đã cho thấy dấu hiệu suy yếu.

Triển vọng sắp tới

Nhìn về phía trước, có vẻ hợp lý khi kỳ vọng những lực đẩy nói trên sẽ tiếp tục hỗ trợ đà tăng của nhóm cổ phiếu vốn hóa nhỏ trong trung hạn, cho phép quá trình luân chuyển giữa các nhóm ngành trên thị trường tiếp diễn—mặc dù những nhà đầu tư từng đặt cược vào xu hướng luân chuyển bền vững sang nhóm cổ phiếu giá trị (value stocks) đã nhiều lần chịu thua lỗ trong những năm gần đây. Quan trọng hơn cả, khả năng duy trì đà tăng này có thể sẽ phụ thuộc vào tăng trưởng lợi nhuận, bởi historically, tốc độ tăng trưởng EPS tương đối luôn là yếu tố then chốt nhất thúc đẩy cổ phiếu vốn hóa nhỏ, chứ không phải là việc mở rộng biên lợi nhuận hay mở rộng bội số định giá (earnings multiples).

Tất nhiên, vẫn tồn tại một số rủi ro. Trong khi khả năng Cục Dự trữ Liên bang Mỹ (Fed) trì hoãn nới lỏng chính sách có lẽ là rủi ro dễ thấy nhất, thì tôi cho rằng đó chưa hẳn là rủi ro lớn nhất. Thay vào đó, do đặc tính nhạy cảm cao của cổ phiếu vốn hóa nhỏ với “nền kinh tế thực”, rủi ro đáng lo ngại nhất chính là nguy cơ tình trạng đình trệ hiện tại trên thị trường lao động có thể leo thang thành một đợt suy giảm kinh tế rộng hơn—gây áp lực ngược lên toàn bộ nền kinh tế và rất có thể khiến đà vượt trội gần đây đảo chiều một cách nhanh chóng. Tuy nhiên, vì kịch bản này hiện không phải là trường hợp cơ sở (base case), nên đà tăng hiện tại của nhóm cổ phiếu vốn hóa nhỏ hoàn toàn có thể kéo dài thêm trong một thời gian nữa.