Feb 23, 2026

Sự bất ổn thương mại, lo ngại về chi tiêu vốn cho AI và các vấn đề địa chính trị đang thống trị các tít báo, nhưng các yếu tố cơ bản cho thấy thị trường chứng khoán vẫn có thể tiếp tục tăng dần.

Tóm tắt

Những mối lo chính: Các nhà tham gia thị trường lại lo ngại về sự bất định liên quan đến thuế quan, trong khi những lo lắng về chi tiêu vốn (capex) cho trí tuệ nhân tạo (AI) vẫn còn dai dẳng, đồng thời căng thẳng địa chính trị tiếp tục kéo dài.

Những mối lo khác: Ngoài ra còn có nhiều mối quan tâm khác, bao gồm nguy cơ làm xói mòn tính độc lập trong chính sách của Cục Dự trữ Liên bang (Fed), sự bất ổn liên tục trong chính sách tại Washington, cũng như xu hướng “bán tháo tài sản Mỹ” vẫn tiếp diễn.

Cơ bản vẫn vững chắc: Dù vậy, nền tảng cơ bản của thị trường vẫn rất vững mạnh – tăng trưởng lợi nhuận doanh nghiệp lành mạnh, kinh tế tăng trưởng ổn định, và cả hai yếu tố hỗ trợ từ chính sách tiền tệ lẫn tài khóa vẫn còn nguyên vẹn.

Tin xấu luôn bán chạy.

Điều này chẳng có gì mới. Từ lâu, con người vốn có xu hướng thiên vị tiêu cực—tức là phản ứng cảm xúc mạnh mẽ hơn trước tin xấu hoặc những câu chuyện về các mối đe dọa tiềm tàng so với những tin tức tích cực.

Tuy nhiên, ngay cả theo tiêu chuẩn đó, dường như hiện nay có quá nhiều tin xấu xuất hiện đồng loạt trên rất nhiều mặt trận khác nhau. Dẫu vậy, thị trường luôn có khả năng phi thường trong việc “leo lên bức tường lo ngại” (wall of worry)—và khả năng ấy gần như chắc chắn sẽ không biến mất.

Vì vậy, hãy cùng xem xét kỹ những mối lo đang chiếm tâm trí các nhà đầu tư hiện nay, và đánh giá cách chúng có thể được xử lý.

Thương mại

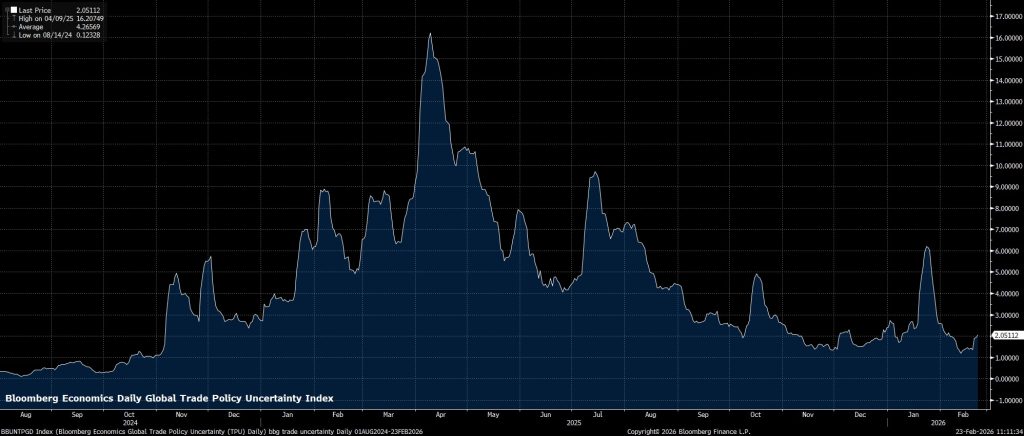

Bất định liên quan đến thương mại đã trở lại tâm điểm sau khi Tòa án Tối cao Mỹ vừa ra phán quyết hôm thứ Sáu tuần trước, bác bỏ quyền của cựu Tổng thống Trump áp đặt thuế quan theo Đạo luật Quyền lực Kinh tế Khẩn cấp Quốc tế (IEEPA). Tuy nhiên, sự bất định này thực ra sẽ không kéo dài lâu—kế hoạch dự phòng ban đầu của chính quyền là áp mức thuế quan toàn cầu 15% theo Mục 122 (Section 122), điều này có nghĩa là trong ít nhất 150 ngày tới, mức thuế quan hiệu quả trung bình sẽ gần như không thay đổi hoặc chỉ thay đổi rất ít.

Trong thời gian này, các cuộc điều tra theo Mục 301 (Section 301) sẽ được tiến hành, và khả năng cao sẽ dẫn đến việc tái thiết lập một cơ cấu thuế quan tương tự như trước đây—chỉ khác về căn cứ pháp lý. Nói một cách đơn giản, dù “phương tiện” pháp lý để áp thuế có thể thay đổi, thì “mục tiêu” kinh tế vĩ mô cuối cùng vẫn sẽ gần như giữ nguyên. Do đó, tác động tổng thể đến tăng trưởng, thất nghiệp, lạm phát hay bất kỳ biến số kinh tế nào khác—cũng như triển vọng chính sách tiền tệ và tài khóa—sẽ ở mức tối thiểu, nếu có.

Rủi ro lớn nhất ở đây thực ra không đến từ Washington, mà là khả năng xảy ra hành động trả đũa từ quốc tế—ví dụ như Liên minh châu Âu (EU) kích hoạt công cụ chống ép buộc (anti-coercion instrument). Mặc dù hành động như vậy là thiếu hợp lý và không phải kịch bản cơ sở của tôi, song vẫn cần tính đến xác suất nhất định về những tuyên bố cứng rắn hơn từ các nước trên thế giới.

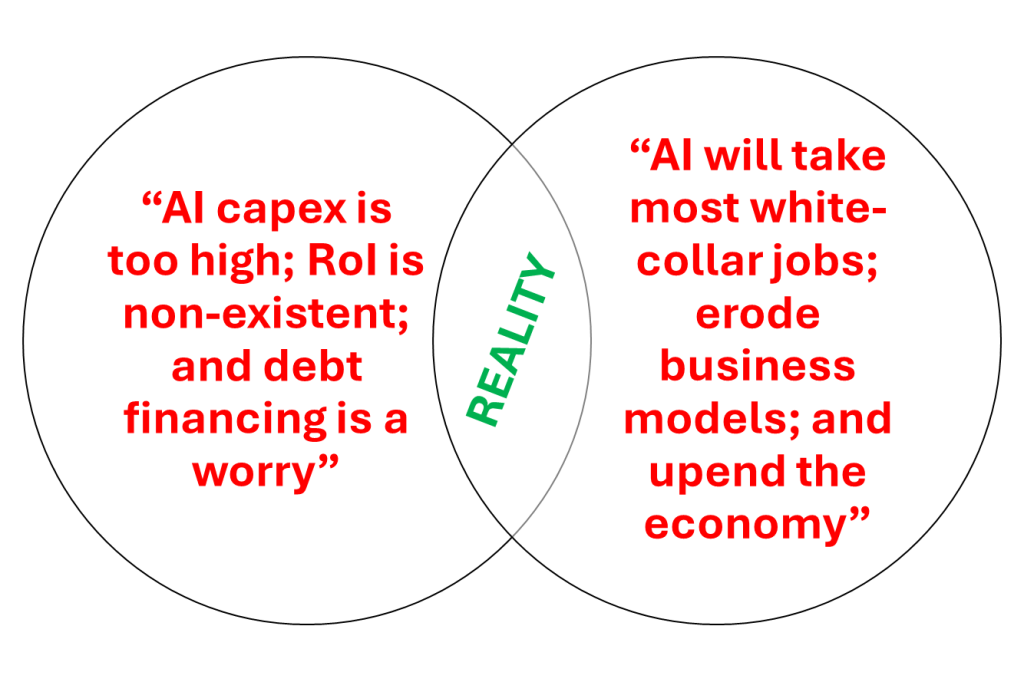

Các nhà đầu tư ngày càng tỏ ra hoài nghi hơn về chủ đề AI; những ngày mà mọi chi tiêu vốn (capex) đều được coi là tích cực đã qua, nhường chỗ cho những dấu hỏi về cả cách thức tài trợ cho các khoản chi tiêu này lẫn thời gian thu hồi vốn. Đồng thời, lo ngại cũng gia tăng rằng tiến bộ trong lĩnh vực AI có thể dẫn đến sự sụp đổ của nhiều mô hình kinh doanh quen thuộc, đặc biệt trong mảng phần mềm.

Nói một cách rõ ràng, hai mối lo ngại trên không thể đồng thời đúng được – rủi ro lớn nhất của thị trường không thể vừa là việc chi tiêu cho AI không tạo ra lợi nhuận, vừa là việc AI làm mất đi công việc “cổ cồn trắng” và đe dọa các ngành nghề truyền thống. Dù thị trường đôi khi dao động, thậm chí rất mạnh, giữa hai thái cực này, thì thực tế có lẽ nằm đâu đó ở giữa.

Việc khẳng định chắc chắn rằng một công nghệ mới như AI sẽ phát triển ra sao là điều viển vông – giống như cách người ta từng cho rằng điện thoại hay internet sẽ chẳng bao giờ phổ biến. Đặc biệt khi tiến bộ hiện nay đang diễn ra với tốc độ cực kỳ nhanh chóng. Tuy nhiên, trong khi một số công ty hạ tầng đám mây (hyperscalers) có thể đang chi tiêu ở mức không bền vững, phụ thuộc quá mức vào một vài nguồn doanh thu chính và có thời gian hoàn vốn đáng ngờ (ví dụ: ORCL), và một số ngành nghề chắc chắn sẽ dần bị xói mòn lợi thế cạnh tranh theo thời gian (đặc biệt những ngành dựa nhiều vào các mẫu hành vi và tác vụ lặp đi lặp lại), thị trường vẫn sẽ tồn tại cơ hội – không chỉ từ những doanh nghiệp cung cấp “cuốc xẻng” cho cơn sốt AI, mà còn từ những công ty hoặc ngành có khả năng tận dụng công nghệ mới để nâng cao hiệu quả vận hành và do đó cải thiện lợi nhuận.

Địa chính trị

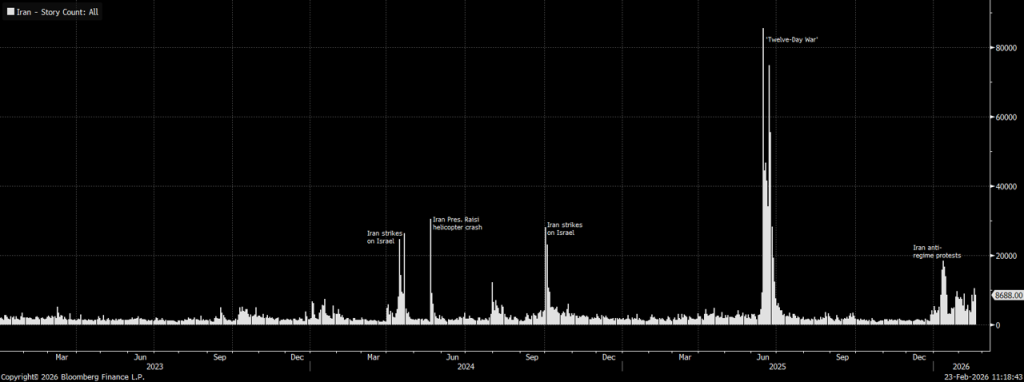

Rủi ro địa chính trị lên xuống theo thời gian, và thị trường thường tỏ ra cực kỳ kém trong việc định giá chính xác rủi ro này. Hiện tại, căng thẳng ở Trung Đông đang gia tăng, khi Mỹ tiếp tục tập kết vật chất quân sự trong khu vực—có thể để chuẩn bị cho một cuộc không kích nhằm vào Iran—trong bối cảnh các cuộc đàm phán giữa hai bên vẫn đang tiếp diễn.

Rủi ro địa chính trị lên xuống theo thời gian, và thị trường thường tỏ ra cực kỳ kém trong việc định giá chính xác rủi ro này. Hiện tại, căng thẳng ở Trung Đông đang gia tăng, khi Mỹ tiếp tục tập kết vật chất quân sự trong khu vực—có thể để chuẩn bị cho một cuộc không kích nhằm vào Iran—trong bối cảnh các cuộc đàm phán giữa hai bên vẫn đang tiếp diễn.

Mặc dù bất kỳ hành động quân sự nào, đặc biệt là nếu leo thang thành xung đột kéo dài, đều tiềm ẩn rủi ro nhất định đối với nguồn cung dầu thô, nhưng bối cảnh tổng thể vẫn rất quan trọng. Thị trường dầu toàn cầu hiện vẫn đang trong tình trạng dư cung, điều này có nghĩa là bất kỳ gián đoạn nào về nguồn cung dầu thô có lẽ đều có thể được bù đắp dễ dàng bằng nguồn cung từ các nơi khác.

Hơn nữa, xét từ góc độ thị trường chứng khoán, “chu kỳ bán rã” (half-life) của các tin tức địa chính trị thường khá ngắn ngủi. Nếu xem xét những cú sốc địa chính trị nghiêm trọng nhất ở Trung Đông trong 30 năm qua, mặc dù ban đầu thị trường thường phản ứng bằng cách né tránh rủi ro, nhưng chỉ số S&P 500 thường phục hồi lại mức giảm trong vòng một hoặc hai tuần. Những diễn biến như vậy thường chỉ tạo ra áp lực tiêu cực ngắn hạn, chứ hiếm khi trở thành chất xúc tác cho các đợt điều chỉnh kéo dài. Tôi cho rằng lần này cũng khó có gì khác biệt, nhất là khi tăng trưởng kinh tế và lợi nhuận doanh nghiệp vẫn đang thể hiện sự bền bỉ. Do đó, tôi vẫn xem những đợt điều chỉnh là cơ hội mua vào.

Những lo ngại khác

Mặc dù ba yếu tố đã nêu ở trên có thể là những điều mà các nhà tham gia thị trường hiện đang quan tâm nhất, vẫn còn một số vấn đề khác đáng được lưu ý.

Lạm phát là một trong số đó, khi một số người vẫn lo ngại rằng áp lực giá cả có thể dai dẳng, dù quá trình giảm lạm phát dường như đã khá vững chắc tại các nền kinh tế phát triển (DM) vào thời điểm này—đặc biệt khi khả năng xảy ra thêm các đợt lạm phát do thuế quan tại Mỹ giờ đây đã trở nên ít khả dĩ hơn. Tương tự, những lo lắng về khả năng xảy ra một đợt bán tháo trái phiếu Kho bạc Mỹ (Treasuries) một cách hỗn loạn cũng chưa hề biến mất, không chỉ vì con đường tài khóa hiện tại vẫn chưa bền vững, mà còn do niềm tin toàn cầu vào trái phiếu Kho bạc Mỹ (UST) và đồng USD tiếp tục suy yếu. Tuy nhiên, kịch bản cơ sở của tôi cho rằng luận điệu “bán tháo nước Mỹ” hiện đang bị thổi phồng quá mức; nếu các nhà đầu tư quốc tế thực sự muốn giảm tỷ trọng nắm giữ tài sản Mỹ, họ sẽ làm điều đó một cách từ từ chứ không phải qua một cuộc “thanh lý cháy hàng”.

Bên cạnh đó, dù mức độ bất ổn chính sách có khả năng vẫn ở mức cao—đặc biệt là tại Washington DC—không thể nói rằng mức độ bất định cũng sẽ duy trì ở mức tương tự, nhất là khi chiến lược “leo thang để rồi hạ nhiệt” của ông Trump nay đã quá rõ ràng. Nói một cách đơn giản, chúng ta đều phải học cách sống chung với loại “tiếng ồn” này. Cuối cùng, những lo ngại rằng tân Chủ tịch Fed Warsh sẽ theo đuổi một lập trường ôn hòa (dovish) đột ngột và mạnh mẽ có lẽ cũng bị thổi phồng quá mức, bởi vị trí Chủ tịch Fed thực chất chỉ là “người đứng đầu trong số những người ngang hàng”, và trừ khi dữ liệu kinh tế ủng hộ bất kỳ hành động nào mà ông Warsh đề xuất, đa số thành viên Ủy ban Thị trường Mở Liên bang (FOMC) khó lòng hậu thuẫn.

Leo Cao Hơn Nữa

Tính đến tất cả những yếu tố trên, tôi vẫn đề xuất điều mà tôi đã nhắc đi nhắc lại rất nhiều lần trong năm nay — hãy phóng tầm nhìn ra xa hơn!

Đúng là hiện tại có không ít lo ngại ngắn hạn đang ám ảnh các nhà đầu tư. Tuy nhiên, nền tảng cơ bản cho các tài sản rủi ro vẫn hết sức vững chắc: chúng ta vừa trải qua quý thứ năm liên tiếp với mức tăng trưởng lợi nhuận hai con số trên Phố Wall, trong khi nền kinh tế Mỹ vẫn tiếp tục mở rộng ở mức khỏe mạnh (nếu gạt sang một bên tác động tiêu cực đến GDP quý IV do đợt đóng cửa chính phủ kéo dài kỷ lục).

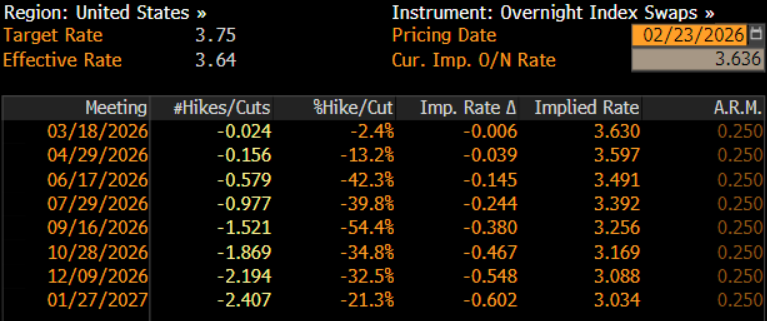

Bên cạnh đó, các lực hỗ trợ tiền tệ sẽ tiếp tục phát huy tác dụng trong phần còn lại của năm nhờ hiệu ứng trễ từ 75 điểm cơ bản cắt giảm lãi suất của Fed trong năm ngoái, cùng với việc RMPs (Ủy ban Thị trường Mở) tái mở rộng bảng cân đối kế toán, và khả năng cao Fed sẽ tiếp tục cắt giảm lãi suất thêm trong thời gian tới.

Hơn nữa, các lực đẩy từ chính sách tài khóa cũng đang hiện rõ trên đường chân trời, khi tác động kích thích bắt đầu chuyển sang tích cực nhờ đạo luật “One Big Beautiful Bill Act” được thông qua vào năm ngoái.

Với toàn bộ bối cảnh này, tôi vẫn tin tưởng rằng thị trường sẽ tiếp tục leo lên vượt qua “bức tường lo ngại” này. Dù sự luân chuyển giữa các ngành có thể phần nào giới hạn đà tăng của các chỉ số tổng hợp, nhưng nhìn trong trung hạn, “con đường ít kháng cự nhất” vẫn tiếp tục hướng lên phía trên.