Feb 13, 2026

Chỉ số CPI tháng 1 của Mỹ thấp hơn kỳ vọng, trong khi giá hàng hóa cốt lõi tăng chậm nhất trong sáu tháng — cho thấy đỉnh lạm phát do thuế quan có thể đã qua. Dù vậy, FOMC vẫn sẽ duy trì lập trường “chờ và xem” trong thời gian tới.

Lạm phát chung thấp hơn dự báo

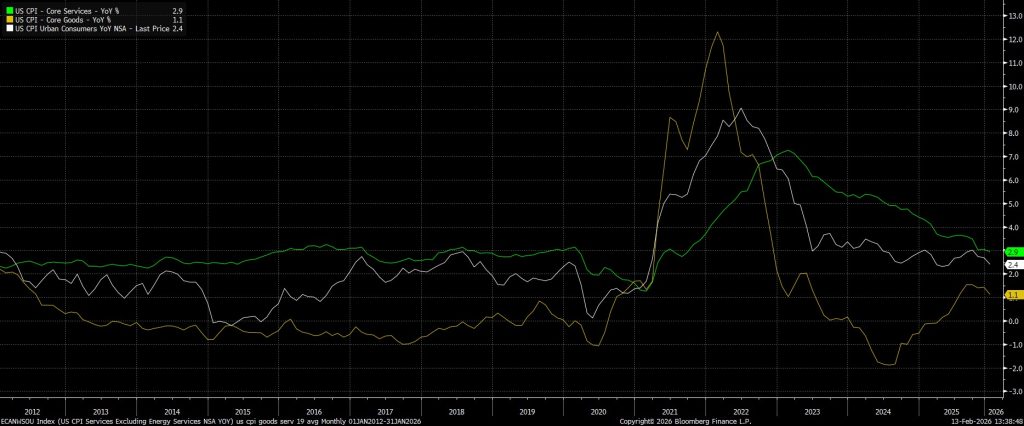

Chỉ số CPI chung tăng 2,4% so với cùng kỳ năm trước (YoY) trong tháng đầu năm, thấp nhẹ so với mức kỳ vọng 2,5% YoY và là mức tăng hàng năm chậm nhất kể từ tháng Năm năm ngoái. Đồng thời, các chỉ số phản ánh áp lực giá cơ bản cũng cho thấy xu hướng hạ nhiệt: CPI cốt lõi (loại trừ thực phẩm và năng lượng) tăng 2,5% YoY — mức thấp nhất trong chu kỳ hiện tại; còn lạm phát “siêu cốt lõi” (dịch vụ cốt lõi loại trừ nhà ở) tăng 2,7% YoY.

Chỉ số CPI chung tăng 2,4% so với cùng kỳ năm trước (YoY) trong tháng đầu năm, thấp nhẹ so với mức kỳ vọng 2,5% YoY và là mức tăng hàng năm chậm nhất kể từ tháng Năm năm ngoái. Đồng thời, các chỉ số phản ánh áp lực giá cơ bản cũng cho thấy xu hướng hạ nhiệt: CPI cốt lõi (loại trừ thực phẩm và năng lượng) tăng 2,5% YoY — mức thấp nhất trong chu kỳ hiện tại; còn lạm phát “siêu cốt lõi” (dịch vụ cốt lõi loại trừ nhà ở) tăng 2,7% YoY.

Hàng tháng, giá cả chung (headline prices) tăng 0,2% so với tháng trước (MoM), nhẹ hơn một chút so với mức tăng 0,3% MoM của tháng Mười Hai. Trong khi đó, lạm phát lõi (core prices) tăng 0,3% MoM, đúng như kỳ vọng và hơi nóng hơn so với mức tăng gần nhất.

Như thường lệ, việc quy đổi các con số lạm phát hàng tháng ra mức tương đương theo năm giúp phác họa rõ hơn xu hướng lạm phát nền tảng, đặc biệt khi xét đến hiệu ứng cơ sở đáng kể trong các số liệu so sánh cùng kỳ năm trước (YoY):

- CPI trung bình hóa 3 tháng: 2,2% (trước đó: 2,1%)

- CPI trung bình hóa 6 tháng: 2,8% (trước đó: 2,8%)

- CPI lõi trung bình hóa 3 tháng: 1,7% (trước đó: 1,6%)

- CPI lõi trung bình hóa 6 tháng: 2,5% (trước đó: 2,6%)

Chi tiết mới là điều then chốt

Bên cạnh đó, những chi tiết trong báo cáo CPI mới thực sự quan trọng nhất, đặc biệt khi giới tham gia thị trường và các nhà hoạch định chính sách vẫn đang đánh giá mức độ ảnh hưởng từ việc chuyển gánh thuế quan sang giá tiêu dùng.

Cụ thể, giá hàng hóa lõi (core goods) trong tháng Một tăng 1,1% so với cùng kỳ năm trước — tốc độ chậm nhất trong sáu tháng qua, ngụ ý rằng đỉnh điểm của việc chuyển gánh thuế quan vào giá cả có lẽ đã qua, trừ phi có thêm các loại thuế mới được áp dụng. Đồng thời, lạm phát dịch vụ lõi (core services) lần đầu tiên giảm xuống dưới mức 3% YoY kể từ giữa năm 2021, khả năng làm dịu bớt lo ngại về rủi ro áp lực giá kéo dài dai dẳng.

Hàm ý chính sách bị hạn chế

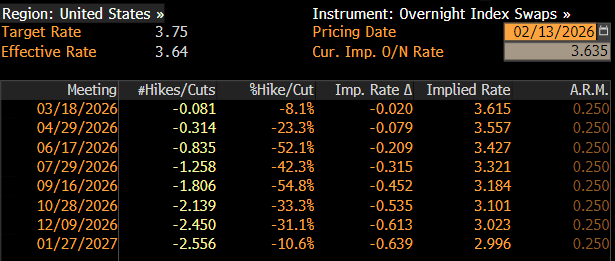

Khi báo cáo CPI được tiêu hóa, thị trường tiền tệ đã định giá lại một cách nhẹ nhàng theo hướng nới lỏng hơn. Mặc dù đợt cắt giảm 25 điểm cơ bản tiếp theo vẫn chưa được phản ánh đầy đủ trên đường cong OIS bằng USD cho đến tháng Bảy, hiện tại thị trường đã định giá tổng cộng 63 điểm cơ bản nới lỏng vào cuối năm, tăng so với mức khoảng 57 điểm cơ bản trước khi báo cáo được công bố.

Kết luận

Nhìn tổng thể, báo cáo CPI tháng Một khó có khả năng làm thay đổi đáng kể triển vọng chính sách gần hạn của Fed, một phần quan trọng là do hàm phản ứng (reaction function) của Ủy ban hiện vẫn nghiêng mạnh về phía mục tiêu việc làm trong nhiệm vụ kép.

Do đó, khả năng cao FOMC sẽ duy trì lập trường “chờ và xem” hiện tại trong thời gian tới. Kịch bản cơ sở vẫn là các nhà hoạch định chính sách sẽ giữ nguyên lãi suất ít nhất cho đến tháng Sáu — thời điểm Kevin Warsh dự kiến nhậm chức Chủ tịch Fed và nhiều khả năng sẽ thúc đẩy một hướng tiếp cận ôn hòa hơn (dovish). Tuy nhiên, để chuyển hóa cách tiếp cận này thành các đợt cắt giảm lãi suất bổ sung, dữ liệu kinh tế sắp tới cần phải ủng hộ đủ mạnh, nhằm đảm bảo đa số thành viên Ủy ban đồng thuận với việc nới lỏng thêm.

Dù vậy, rủi ro đối với kịch bản cơ sở đang nghiêng theo chiều hướng ôn hòa hơn, khi FOMC sẵn sàng và có khả năng đáp trả bằng các biện pháp nới lỏng bổ sung nếu thị trường lao động tiếp tục xuất hiện thêm dấu hiệu suy yếu. Lưu ý rằng cả số liệu việc làm lẫn CPI tháng Hai đều sẽ được công bố trước cuộc họp tiếp theo của Ủy ban vào giữa tháng Ba.