Oct 30, 2025

Không có gì bất ngờ, Ủy ban Thị trường Mở Liên bang (FOMC) đã cắt giảm lãi suất 25 điểm cơ bản trong cuộc họp tháng 10, đồng thời không đưa ra tín hiệu nào phủ nhận kỳ vọng về một đợt cắt giảm tương tự vào tháng 12. Tuy nhiên, FOMC đã thông báo rằng chương trình thu hẹp bảng cân đối (balance sheet run-off) sẽ kết thúc trong vòng một tháng tới — một quyết định phần nào trái ngược với kỳ vọng của phần lớn thị trường.

Cắt giảm lãi suất được thực hiện, nhưng FOMC vẫn còn chia rẽ

Như đã dự đoán, FOMC đã chính thức công bố mức cắt giảm lãi suất 25 điểm cơ bản — một quyết định mà thị trường tiền tệ đã hoàn toàn định giá trước, và gần như mọi người đều trông đợi — tại cuộc họp tháng 10.

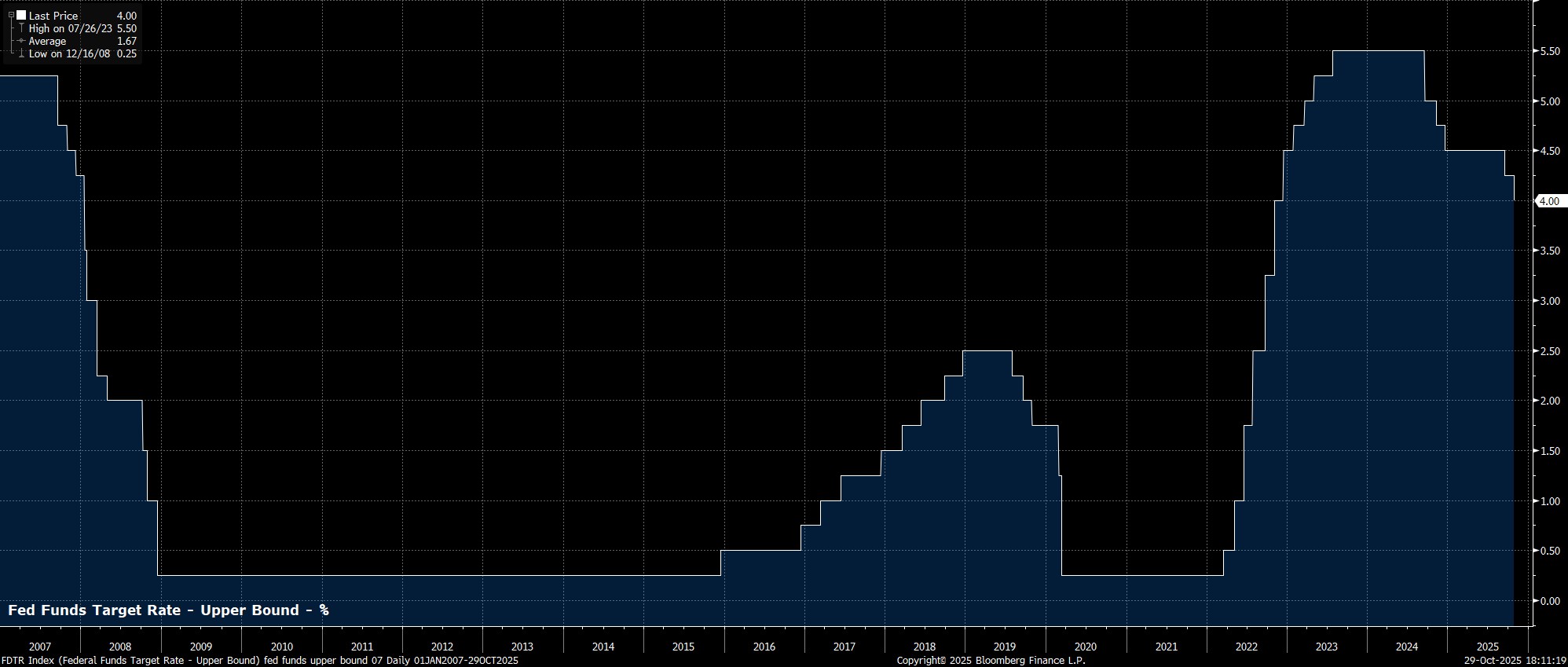

Động thái này hạ biên độ mục tiêu của lãi suất quỹ liên bang xuống 3,75% – 4,00%, mức thấp nhất kể từ mùa hè năm 2022, và đánh dấu lần cắt giảm thứ hai liên tiếp, sau đợt giảm tương tự trong tháng 9. Chu kỳ nới lỏng chính sách dần dần này diễn ra trong bối cảnh các nhà hoạch định chính sách tìm cách hỗ trợ thị trường lao động Mỹ đang chững lại, đồng thời áp lực giá do thuế quan gây ra đã giảm nhẹ hơn dự kiến — dù tình trạng chính phủ Mỹ đóng cửa hiện tại hạn chế lượng dữ liệu chính thức mà họ có thể theo dõi.

Tuy nhiên, quyết định cắt giảm 25 điểm cơ bản lần này không đạt được sự đồng thuận tuyệt đối.

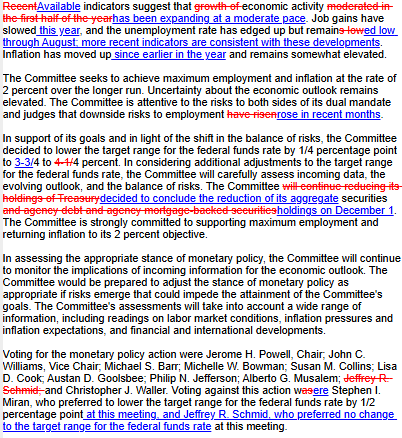

Thống đốc Miran, như ông đã gần như công khai trước cuộc họp, đã bỏ phiếu phản đối, ủng hộ một mức cắt giảm lớn hơn – 50 điểm cơ bản, có lẽ vẫn dựa vào quan điểm mang tính chính trị về việc lãi suất trung hòa (r) đang ở mức thấp hơn*. Trong khi đó, Chủ tịch Fed chi nhánh Kansas City – Schmid lại phản đối theo hướng giữ nguyên biên độ lãi suất quỹ liên bang, một lập trường khá bất ngờ, nhưng phù hợp với những phát biểu công khai gần đây của ông.

Dù vậy, phần còn lại của Ủy ban, bao gồm cả hai Thống đốc Bowman và Waller – những người được xem là ứng viên tiềm năng kế nhiệm Powell làm Chủ tịch Fed – đều bỏ phiếu ủng hộ mức cắt giảm 25 điểm cơ bản đã được thông qua.

Tuyên bố chính sách: Ít thay đổi đáng kể

Không có gì ngạc nhiên khi tuyên bố chính sách đi kèm với quyết định nói trên hầu như không mang đến cập nhật quan trọng nào, do thiếu các dữ liệu kinh tế cấp cao kể từ cuộc họp tháng 9, cũng như triển vọng kinh tế nhìn chung không thay đổi nhiều trong khoảng sáu tuần qua.

Do đó, Ủy ban vẫn mô tả tỷ lệ thất nghiệp là “thấp”, tăng trưởng việc làm đã “chậm lại”, và lạm phát vẫn “ở mức tương đối cao”. Các nhà hoạch định chính sách đồng thời nhắc lại rằng mọi điều chỉnh trong tương lai sẽ tiếp tục dựa trên dữ liệu kinh tế, mặc dù một đợt cắt giảm lãi suất vào tháng 12 gần như đã là “chuyện chắc chắn”.

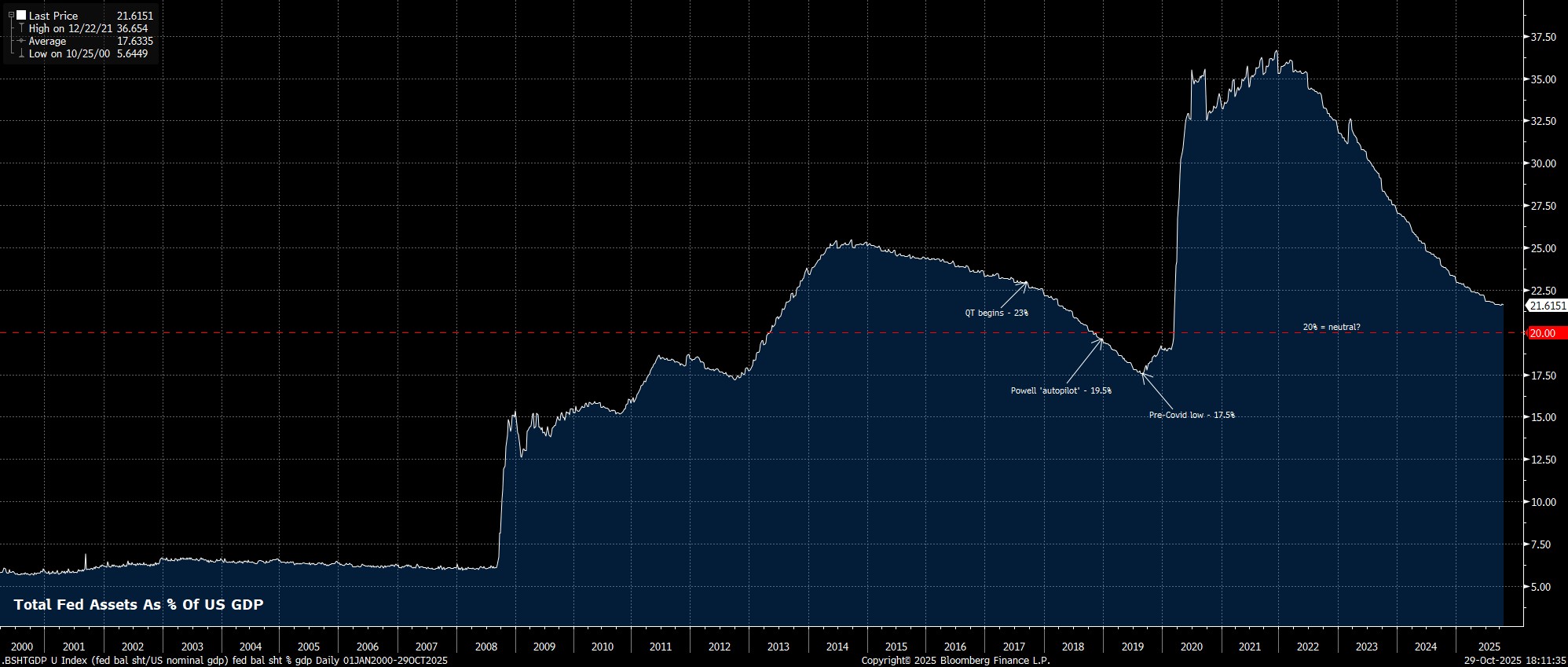

Chương trình thu hẹp bảng cân đối đã “hết đường chạy”

Có lẽ điểm đáng chú ý nhất trong cuộc họp lần này là quyết định của FOMC thông báo sẽ kết thúc việc thu hẹp bảng cân đối kế toán (hay còn gọi là thắt chặt định lượng – QT) vào đầu tháng 12.

Mặc dù quyết định này trái với kịch bản cơ sở của tôi, vốn cho rằng QT sẽ tiếp tục đến cuối năm, nhưng điều đó không quá bất ngờ. Ủy ban dường như chọn cách thận trọng hơn, chấm dứt QT sớm nhằm tránh lặp lại tình trạng thiếu hụt thanh khoản nghiêm trọng từng xảy ra vào năm 2019.

Chủ tịch Powell vẫn “bám sát kịch bản”

Xét đến việc tuyên bố chính sách không có thay đổi và thiếu thông tin mới kể từ cuộc họp tháng 9, việc Chủ tịch Jerome Powell tiếp tục “bám sát kịch bản” là điều không gây bất ngờ — ông gần như lặp lại những phát biểu đã đưa ra tại cuộc họp báo tháng 9, cũng như trong bài phát biểu giữa tháng 10.

Trong cuộc họp báo lần này, Powell nhấn mạnh rằng triển vọng “không thay đổi nhiều” so với cuộc họp trước. Tuy nhiên, ông cũng cẩn trọng lưu ý rằng việc cắt giảm lãi suất thêm vào tháng 12 không phải là “điều chắc chắn”. Đáng chú ý, nhận định này được đưa vào trong bài phát biểu chuẩn bị sẵn, cho thấy đó là tín hiệu chính sách có chủ ý, và sau đó Powell tiếp tục khẳng định lại điều này trong phần hỏi đáp sau cuộc họp.

Thị trường tiền tệ gần như không biến động

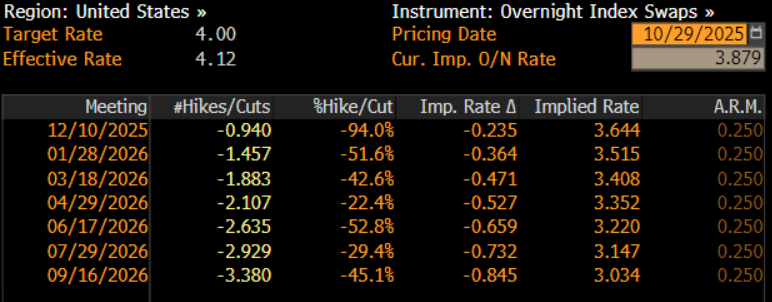

Sau khi tiêu hóa toàn bộ các thông tin trên, thị trường tiền tệ hầu như không thay đổi, tiếp tục định giá một đợt cắt giảm lãi suất 25 điểm cơ bản cho cuộc họp tháng 12, đồng thời kỳ vọng thêm một đợt cắt giảm tương tự vào tháng 3 năm sau.

Các đợt cắt giảm liên tiếp sẽ tiếp tục

Nhìn tổng thể, cuộc họp FOMC tháng 10 không mang lại bất ngờ lớn nào, và không làm thay đổi đáng kể triển vọng chính sách trong thời gian tới.

Kịch bản cơ sở của tôi vẫn là Ủy ban sẽ thực hiện đợt cắt giảm lãi suất thứ ba liên tiếp, 25 điểm cơ bản, tại cuộc họp tháng 12, khi hàm phản ứng chính sách vẫn nghiêng mạnh (nếu không muốn nói là hoàn toàn) về phía hỗ trợ thị trường lao động, trong bối cảnh rủi ro lạm phát gia tăng đã được kiềm chế hơn so với dự kiến. Cách tiếp cận “để nền kinh tế vận hành nóng hơn một chút” này có khả năng sẽ dẫn đến các đợt cắt giảm tiếp theo trong vài cuộc họp đầu năm 2026.

Trong khi đó, về bảng cân đối, quyết định kết thúc sớm chương trình thắt chặt định lượng (QT) thể hiện một bước đi chủ động mang tính quản trị rủi ro, cho thấy Fed sẵn sàng hành động để hỗ trợ thị trường khi cần thiết, đồng thời đi trước đường cong trong việc ứng phó với các rủi ro thanh khoản tiềm tàng.

Kết hợp tất cả lại, chúng ta đang chứng kiến không chỉ lãi suất quỹ liên bang (fed funds rate) đang dần quay về mức trung tính, mà quy mô bảng cân đối của Fed cũng chạm đến vùng trung lập. Nói thẳng ra, đó là một “hỗn hợp hoàn hảo” cho các tài sản rủi ro — gần như tích cực nhất có thể tưởng tượng được!