Jan 29, 2026

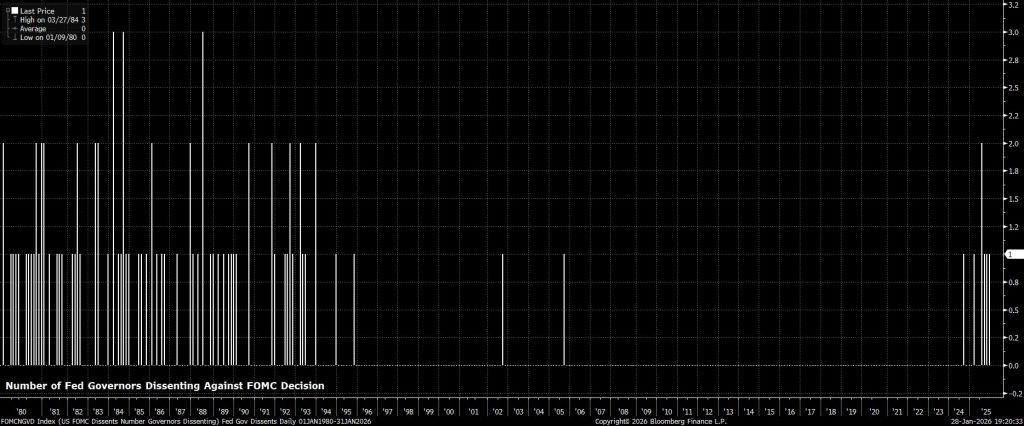

Ủy ban Thị trường Mở Liên bang (FOMC) đã giữ nguyên lãi suất tại cuộc họp tháng Một, bất chấp có tới hai phiếu phản đối, cho thấy Ủy ban đang chuyển sang cách tiếp cận “chờ và xem” trong bối cảnh thị trường lao động ổn định trở lại.

Duy trì lãi suất không đổi

Đúng như dự kiến – và cũng đã được thị trường tiền tệ định giá đầy đủ trước khi quyết định được đưa ra – FOMC đã quyết định giữ nguyên chính sách tại cuộc họp tháng Một, duy trì phạm vi mục tiêu lãi suất quỹ liên bang ở mức 3,50% – 3,75%. Quyết định này nên được xem như một “tạm dừng” trong chu kỳ nới lỏng, sau khi Ủy ban đã cắt giảm tổng cộng 75 điểm cơ bản trong bốn tháng cuối năm ngoái.

Các phe phái trong ủy ban vẫn còn tồn tại.

Tuy nhiên, quyết định đó không phải là nhất trí giữa các nhà hoạch định chính sách, dù một lần nữa sự chia rẽ này phần lớn đã được dự đoán trước.

Trong phiên họp FOMC có thể là lần cuối cùng của mình, Thống đốc Miran đã bỏ phiếu phản đối, ủng hộ việc cắt giảm lãi suất 25 điểm cơ bản, và được Thống đốc Waller đồng tình. Hành động này có thể được xem như một nỗ lực nhằm duy trì cơ hội – dù rất mong manh – của ông Waller trong việc kế nhiệm Chủ tịch Fed Powell.

Tuyên bố chính sách hầu như không thay đổi

Mặc dù tồn tại những bất đồng, tuyên bố chính sách kèm theo gần như không có gì thay đổi so với văn bản được đưa ra sau cuộc họp tháng Mười Hai.

Mặc dù tồn tại những bất đồng, tuyên bố chính sách kèm theo gần như không có gì thay đổi so với văn bản được đưa ra sau cuộc họp tháng Mười Hai.

Theo đó, các nhà hoạch định chính sách một lần nữa đề cập đến việc “điều chỉnh thêm” lãi suất quỹ liên bang, ngụ ý rằng khả năng cắt giảm lãi suất tiếp theo vẫn còn để ngỏ, đồng thời lặp lại rằng lạm phát vẫn “vẫn ở mức khá cao”. Tuy nhiên, đánh giá về tình hình kinh tế đã được nâng cấp, khi nhấn mạnh đà tăng trưởng “vững chắc”, và tuyên bố cũng lưu ý rằng tỷ lệ thất nghiệp “đã cho thấy một số dấu hiệu ổn định trở lại”, hàm ý rằng các rủi ro tiêu cực đối với thị trường lao động đã giảm bớt.

Powell Trả Lời Thẳng Thắn Tại Buổi Họp Báo

Tại buổi họp báo sau cuộc họp, Chủ tịch Powell đã lặp lại quan điểm rằng chính sách hiện tại “đang ở vị thế tốt”, đồng thời nhấn mạnh rằng lộ trình lãi suất trong tương lai không đi theo “một kịch bản định sẵn”, mà các quyết định sẽ được đưa ra “từng cuộc họp một”. Ông cũng nhắc lại rằng mức lãi suất quỹ liên bang hiện nay đang nằm trong phạm vi các ước tính hợp lý về mức lãi suất trung lập.

Về các vấn đề khác, Powell không đưa ra bình luận nào liên quan đến vị trí của ông sau tháng Năm, cũng như không đề cập đến các trát đòi hầu tòa từ Bộ Tư pháp (DoJ) gửi tới Fed, hay bất kỳ diễn biến nào gần đây trên thị trường ngoại hối. Tuy nhiên, ông có lưu ý rằng việc ông tham dự phiên điều trần tại Tòa án Tối cao trong vụ kiện liên quan đến Thống đốc Cook là do đây “có lẽ là vụ án pháp lý quan trọng nhất” trong lịch sử Cục Dự trữ Liên bang.

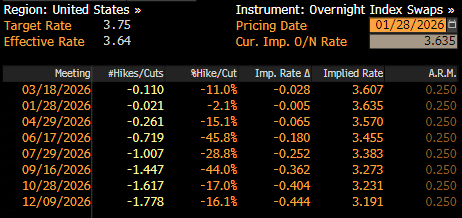

Các Đợt Cắt Lãi Vẫn Được Định Giá Trên Đường Cong

Khi thị trường tiếp nhận toàn bộ thông tin nói trên, đường cong OIS (Overnight Index Swap) bằng USD vẫn tiếp tục phản ánh kỳ vọng về những bước điều chỉnh thêm nhằm đưa lãi suất quỹ liên bang trở lại mức trung lập trong phần còn lại của năm. Tuy nhiên, đợt cắt lãi suất tiếp theo vẫn chưa được thị trường định giá đầy đủ cho đến tận tháng Bảy — thời điểm người kế nhiệm Powell sẽ chính thức nắm quyền.

Kết luận

Tổng thể mà nói, cuộc họp tháng Một này phần lớn sẽ được ghi nhận như một cuộc họp mang tính “giữ chỗ”, khi Ủy ban Thị trường Mở Liên bang (FOMC) dường như hài lòng – ít nhất là trong thời điểm hiện tại – với việc kiên nhẫn chờ đợi, đồng thời cảm thấy phần nào an tâm trước những dấu hiệu sơ bộ cho thấy thị trường lao động đang ổn định, trong khi tiếp tục đánh giá tác động của các đợt nới lỏng đã được thực hiện vào cuối năm ngoái.

Tuy nhiên, xu hướng chung của lãi suất quỹ liên bang vẫn là đi xuống. Việc triển khai thêm một đợt cắt giảm lãi suất trong ngắn hạn, tại kỳ họp tháng Ba hoặc tháng Tư, có khả năng sẽ đòi hỏi những dấu hiệu mới về sự suy yếu trên thị trường lao động xuất hiện trở lại—điều mà FOMC rõ ràng sẵn sàng phản ứng, với mục tiêu về việc làm trong “nhiệm vụ kép” tiếp tục giữ vai trò ưu tiên hàng đầu trong hàm phản ứng chính sách của họ.

Nếu những dấu hiệu đó không xuất hiện, thì lập trường “chờ và xem” hiện tại nhiều khả năng sẽ kéo dài đến hết nhiệm kỳ của Chủ tịch Powell. Rõ ràng, người kế nhiệm ông Powell có khả năng sẽ theo đuổi một lập trường ôn hòa (dovish) hơn đáng kể, dù vậy vẫn cần đạt được tiến triển đáng kể về mặt kiềm chế lạm phát để thuyết phục phần còn lại của Ủy ban đồng thuận với quan điểm đó.

Hiện tại, cán cân rủi ro nghiêng về kịch bản sau—tức là khả năng cao hơn—khi các nhà hoạch định chính sách dường như cảm thấy đủ yên tâm, ít nhất trong giai đoạn này, với mức độ “bảo hiểm” mà họ đã triển khai nhằm phòng ngừa nguy cơ thị trường lao động suy yếu thêm.