Feb 3, 2026

Việc đề cử Kevin Warsh làm Chủ tịch Cục Dự trữ Liên bang (Fed) đặt ra những câu hỏi then chốt về lãi suất, bảng cân đối kế toán, cách thức truyền thông của Fed cũng như tương lai của Dự báo Kinh tế theo quý (SEP) và “biểu đồ chấm” (dot plot).

Tóm tắt

- Lãi suất & Bảng cân đối: Kevin Warsh có khả năng ủng hộ việc cắt giảm lãi suất trong ngắn hạn, dù những nỗ lực thu hẹp đáng kể bảng cân đối dường như khó xảy ra—mặc dù danh mục tài sản nắm giữ có thể sẽ được sắp xếp gọn gàng hơn đôi chút.

- Những thay đổi khác: Khả năng cao sẽ có sự giảm tần suất phát biểu công khai, bao gồm cả số lượng cuộc họp báo, đồng thời chuyển hướng khỏi cách tiếp cận “phụ thuộc vào dữ liệu” (data-dependency).

- Rào cản xác nhận: Tuy nhiên, việc được Thượng viện phê chuẩn vào Hội đồng Quản trị, và sau đó là vào vị trí Chủ tịch, có thể không dễ dàng, khi nhiều thượng nghị sĩ dự kiến sẽ chặn các đề cử cho đến khi cuộc điều tra của Bộ Tư pháp (DoJ) vào Fed kết thúc.

Với việc Tổng thống Trump vừa chính thức đề cử cựu thành viên Hội đồng Quản trị Fed Kevin Warsh kế nhiệm Jerome Powell trên cương vị lãnh đạo ngân hàng trung ương quan trọng nhất thế giới, đây là thời điểm thích hợp để phác họa viễn cảnh một “Fed dưới thời Warsh” sẽ ra sao.

Điều quan trọng – và cũng gây bực mình – là trong khuôn khổ phân tích này, Warsh đã khá kín tiếng trong vài năm gần đây. Tuy nhiên, từng được biết đến như một “diều hâu cứng rắn về tiền tệ” (hard money hawk) trong nhiệm kỳ tại Hội đồng Fed từ 2006–2011, Warsh dường như đã trải qua một bước chuyển mang tính “cải giáo” sang lập trường ôn hòa (dovish) rõ rệt hơn trong những năm gần đây—một phần lớn xuất phát từ toan tính chính trị hơn là do những thay đổi thực chất trong nền kinh tế Mỹ.

Dù vậy, tổng hợp lại một số phát biểu của Warsh trong hai thập kỷ qua vẫn giúp chúng ta dựng lên bức tranh về cách ông có thể định hình lại Fed, giả định rằng đề cử của ông được Thượng viện phê chuẩn.

Lãi suất thấp hơn

Điều này gần như là điều hiển nhiên, xét đến việc Tổng thống Trump khó lòng bổ nhiệm một Chủ tịch ngần ngại hạ lãi suất liên bang. Tuy nhiên, vẫn cần nhấn mạnh rằng Warsh nhiều khả năng sẽ thúc đẩy cắt giảm lãi suất ngay tại cuộc họp đầu tiên sau khi nhậm chức—gần như chắc chắn diễn ra vào tháng Sáu.

Tất nhiên, Warsh sẽ phải xây dựng được luận cứ thuyết phục để biện minh cho việc cắt giảm lãi suất nhằm giành được sự ủng hộ từ các thành viên còn lại trong Ủy ban. Quan điểm trước đây của ông về vấn đề này tập trung vào niềm tin rằng các nhà hoạch định chính sách nên “bỏ qua” (look through) áp lực giá do thuế quan gây ra, đồng thời tin tưởng vào kịch bản một đợt bùng nổ năng suất mang tính giảm phát—phần lớn được thúc đẩy bởi trí tuệ nhân tạo (AI).

Một Bảng Cân Đối Kế Toán Gọn Gàng Hơn

Quan điểm của Warsh về bảng cân đối kế toán đã được công bố rộng rãi, xuất phát từ niềm tin của ông rằng bảng cân đối này không chỉ “phình to” mà còn “lớn hơn mức cần thiết đến hàng nghìn tỷ đô la”. Tuy nhiên, những tuyên bố đó có phần phi lý nếu xét trong bối cảnh rộng hơn, khi quy mô bảng cân đối hiện tại chỉ chiếm khoảng 21% GDP, so với mức 17% GDP vào ngày Warsh từ chức năm 2011 – một sự khác biệt rất nhỏ trên thực tế.

Hơn nữa, Warsh khó có thể tìm được sự ủng hộ, nếu không muốn nói là hoàn toàn không có, từ Ủy ban Thị trường Mở Liên bang (FOMC) cho việc thu hẹp mạnh mẽ bảng cân đối. Quan điểm của ông đi ngược lại cả thông lệ lẫn quan điểm cá nhân tôi, rằng một bảng cân đối nhỏ hơn sẽ tạo áp lực tăng lên các lãi suất dựa trên thị trường, từ đó mâu thuẫn trực tiếp với mục tiêu của chính quyền là hạ lãi suất trên toàn bộ đường cong lợi suất và cải thiện “khả năng chi trả”. Ngoài ra, còn phải xem xét khuôn khổ vận hành “dự trữ dồi dào” của Fed, khuôn khổ này – như chúng ta đang thấy – đòi hỏi bảng cân đối phải được mở rộng dần theo thời gian để duy trì kiểm soát lãi suất và đảm bảo không xảy ra các vấn đề trong hệ thống tài chính.

Việc thay đổi khuôn khổ của Fed là điều có thể xảy ra, nhưng sẽ không diễn ra nhanh chóng. Tuy nhiên, một động thái tương tự như “Chiến dịch Twist” (Operation Twist) có thể dễ được chấp nhận và khả thi hơn trong ngắn hạn, đặc biệt khi các quan chức như Thống đốc Waller trước đây đã từng ủng hộ việc chuyển dịch danh mục đầu tư sang các chứng khoán có kỳ hạn ngắn hơn.

Người ta cũng phải xem xét vấn đề liên quan đến các chứng khoán thế chấp (MBS). Tuy nhiên, một lần nữa, bất kỳ sự giảm đáng kể nào trong lượng nắm giữ này đều mâu thuẫn rõ rệt với mục tiêu “khả năng chi trả” của chính quyền Trump. Có lẽ, sẽ có cách để chuyển những khoản nắm giữ này sang bảng cân đối của Bộ Tài chính thông qua các doanh nghiệp bảo lãnh thế chấp (GSEs) như Fannie Mae và Freddie Mac, dù điều này có lẽ là vấn đề cần xem xét vào một thời điểm xa hơn nhiều.

Giảm Âm Lượng “Fedspeak”

Warsh trong những năm gần đây đã nhiều lần chỉ trích cách truyền thông của Cục Dự trữ Liên bang (Fed) – điều này, công bằng mà nói, không phải là quan điểm riêng của ông Warsh, bởi nhiều người cũng từng phê bình tương tự. Cụ thể, Warsh đã nhiều lần nhận định rằng các nhà hoạch định chính sách nên ít thảo luận về triển vọng kinh tế hơn, vì tin rằng một khi đưa ra dự báo công khai, họ “có thể trở thành tù nhân của chính lời mình,” và việc “liên tục thay đổi quan điểm theo từng dữ liệu mới nhất… là phản tác dụng.”

Những nhận xét này cho thấy một “Fed dưới thời Warsh” có khả năng sẽ kém minh bạch hơn, nhưng đồng thời, vào những dịp hiếm hoi các nhà hoạch định chính sách lên tiếng, phát biểu của họ có lẽ sẽ mang tính trọng yếu và sâu sắc hơn—từ đó làm gia tăng biến động xung quanh những cơ hội hiếm hoi được nghe trực tiếp từ các thành viên Ủy ban Thị trường Mở Liên bang (FOMC).

Xét theo hướng này, tần suất tổ chức họp báo sau các cuộc họp FOMC cũng có thể bị cắt giảm, có thể quay trở lại chuẩn mực thời kỳ trước Chủ tịch Powell, khi họp báo chỉ diễn ra tại những cuộc họp trùng với thời điểm công bố Bản Tóm tắt Dự báo Kinh tế (SEP) hàng quý.

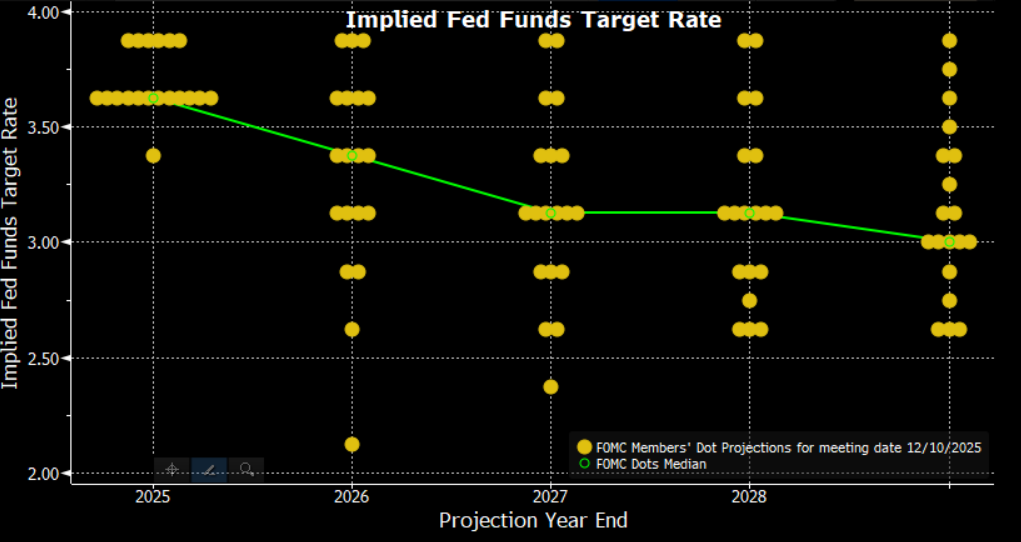

Những Thay Đổi Đối Với SEP

Về SEP, khả năng cao cũng sẽ có những điều chỉnh.

Thứ nhất, tần suất công bố SEP—hiện nay là hàng quý—có thể được giảm xuống, do Warsh không ưa việc thường xuyên công bố triển vọng kinh tế. Thậm chí, SEP có thể bị loại bỏ hoàn toàn. Giả sử SEP vẫn được duy trì ở một hình thức nào đó, thì “biểu đồ chấm” (dot plot) dường như sẽ bị loại bỏ khỏi lịch sử, bởi Warsh từng nhấn mạnh rằng “hướng dẫn triển vọng (forward guidance) gần như không có vai trò gì trong những giai đoạn bình thường.”

Tương tự, mong muốn của Warsh nhằm giảm sự phụ thuộc rõ ràng vào dữ liệu kinh tế mới nhất—với lập luận rằng sự phụ thuộc này tạo ra “sự chính xác giả tạo” và “thái độ tự mãn trong phân tích”—cũng cho thấy ông muốn làm nhẹ bớt vai trò của SEP. Tuy nhiên, nếu Fed không còn thường xuyên trình bày triển vọng kinh tế, đồng thời lại tỏ ra thờ ơ với dữ liệu thực tế, điều này hàm ý một khuôn khổ chính sách có tính cứng nhắc cao, đồng thời có thể làm suy giảm đáng kể mức độ tin cậy, gây lo ngại cho thị trường tài chính—đặc biệt trong những giai đoạn căng thẳng.

Phiên Điều Trần Xác Nhận Sẽ Làm Rõ Quan Điểm

Hiện tại, phần lớn những gì chúng ta biết về quan điểm của Warsh được suy ra từ các lập trường chính sách gần hai thập kỷ trước trong nhiệm kỳ trước đây của ông tại Fed, cùng với một số ít phát biểu công khai trong khoảng thời gian kể từ đó. Do đó, phiên điều trần xác nhận sắp tới—do Ủy ban Ngân hàng Thượng viện tổ chức vào ngày chưa được ấn định—sẽ đặc biệt đáng chú ý, vì đây sẽ là cơ hội đầu tiên để Warsh trình bày rõ ràng quan điểm của mình về triển vọng kinh tế, lộ trình phù hợp cho chính sách tiền tệ trong tương lai, cũng như khuôn khổ vận hành tổng thể của Fed.

Tuy nhiên, quá trình xác nhận có thể không hề đơn giản. Hiện Bộ Tư pháp (DoJ) vẫn đang điều tra vụ việc liên quan đến việc cải tạo trụ sở Fed, và nhiều thượng nghị sĩ—trong đó có các thượng nghị sĩ Đảng Cộng hòa Tillis và Murkowski—đã cam kết sẽ ngăn chặn mọi đề cử viên vào Hội đồng Thống đốc Fed cho đến khi vấn đề này được giải quyết.

Đáng chú ý, Warsh có khả năng phải trải qua hai phiên điều trần tại Thượng viện. Giả sử ông được đề cử ban đầu để lấp vào ghế Thống đốc vừa bị bỏ trống bởi Steven Miran, sau đó mới được đề cử cho vị trí Chủ tịch. Trên thực tế, do không có gì đảm bảo rằng Powell sẽ rời khỏi Hội đồng trước khi nhiệm kỳ Thống đốc của ông hết hạn vào năm 2028, đây là cách duy nhất chắc chắn để Warsh có được một ghế trong Hội đồng.

Hàm ý Chính sách

Dù vậy, về ngắn hạn, tác động chính sách từ việc đề cử Warsh gần như không đáng kể. Fed hiện đang duy trì lập trường “chờ và xem”, sau khi đã cắt giảm lãi suất tổng cộng 75 điểm cơ bản vào cuối năm ngoái như một biện pháp “cắt giảm phòng ngừa” nhằm đối phó với nguy cơ suy yếu thêm của thị trường lao động. Tuy nhiên, nếu Warsh được xác nhận trước các cuộc họp tháng Ba hoặc tháng Tư, người ta có thể kỳ vọng một phiếu phản đối mang tính “ưu đãi” (dovish dissent), và thông điệp đằng sau sự phản đối đó sẽ đặc biệt đáng chú ý.

Nhìn xa hơn, vào thời điểm Warsh chính thức nắm quyền, điều then chốt sẽ là liệu ông có thể thuyết phục được các thành viên khác trong Ủy ban chấp nhận cách tiếp cận có khả năng thiên về ưu đãi (dovish) của mình hay không. Nếu không làm được điều này, chúng ta có thể rơi vào tình huống khá khó xử: Chủ tịch bị đa số Ủy ban bác bỏ, rồi phải đứng ra giải thích toàn bộ sự việc trong buổi họp báo sau cuộc họp. Chúng ta sẽ dành “chiếc hộp Pandora” tiềm tàng này cho một dịp khác.