Feb 4, 2026

Mặc dù các chỉ số chứng khoán chính thường thu hút phần lớn sự chú ý, nhưng mức độ biến động bề mặt thường che khuất những diễn biến thực sự đang xảy ra bên dưới—một hiện tượng mà chúng ta đã chứng kiến rõ rệt trong vài tuần gần đây.

Tóm tắt

- Tiêu đề che lấp bức tranh toàn cảnh: Đợt giảm gần đây của các chỉ số chứng khoán Mỹ chủ yếu xuất phát từ sự tập trung cao vào nhóm cổ phiếu công nghệ, chứ không phải do xu hướng giảm rủi ro (de-risking) trên diện rộng.

- Xoay chuyển theo ngành: Những cổ phiếu này gần đây chịu áp lực do nhiệt huyết quanh trí tuệ nhân tạo (AI) suy giảm, trong khi các cổ phiếu chu kỳ ngày càng được ưa chuộng nhờ dữ liệu kinh tế vĩ mô cải thiện.

- Triển vọng: Nếu xu hướng luân chuyển này tiếp diễn, thị trường có thể trở thành “thị trường dành cho nhà chọn cổ phiếu” (stock pickers’ market). Đồng thời, khả năng nhóm công nghệ phục hồi sẽ tạo ra một rủi ro tăng giá (upside risk) cho toàn bộ thị trường.

Phần mềm lao dốc giữa bối cảnh xoay chuyển ngành

Phiên giao dịch hôm thứ Ba là một minh chứng điển hình. Chỉ số S&P 500 giảm khoảng 0,8%, trong khi Nasdaq 100 sụt hơn 1,5%—rõ ràng là một đợt bán tháo do nhóm công nghệ dẫn dắt, giữa lo ngại rằng các tác nhân AI, đặc biệt là các plugin dành cho doanh nghiệp mà Anthropic vừa tích hợp vào Claude, có thể bắt đầu làm xói mòn luận cứ đầu tư vào các công ty “phần mềm dạng dịch vụ” (SaaS). Minh chứng cho điều này, rổ cổ phiếu phần mềm của Goldman Sachs đã giảm 6%, mức sụt giảm mạnh nhất trong một ngày kể từ “Ngày Giải phóng” (Liberation Day).

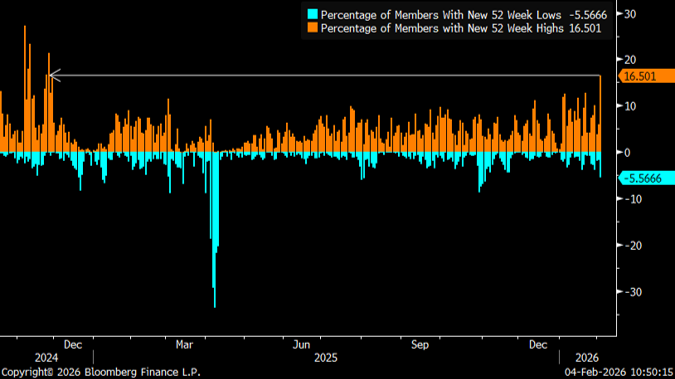

Tuy nhiên, dù nghe có vẻ như đây là một phiên giao dịch khá khắc nghiệt mang tính “né rủi ro” (risk-off), thực tế lại hoàn toàn khác. Trên thực tế, hơn một nửa số cổ phiếu thành phần trong S&P 500 vẫn đóng cửa tăng điểm, bất chấp việc chỉ số này giảm 0,8%—đây mới chỉ là lần thứ 10 trong thập kỷ qua xuất hiện tình huống như vậy. Tương tự, 16,5% số cổ phiếu trong S&P 500 lập đỉnh 52 tuần, tỷ lệ cao nhất kể từ tháng 11 năm 2024.

Do đó, đây không phải là một thị trường mà các nhà tham gia đang giảm rủi ro và cắt giảm vị thế cổ phiếu một cách đại trà, mà là một thị trường nơi họ đang điều chỉnh lại phân bổ theo từng ngành khi đà tăng giá cổ phiếu ngày càng mang tính chu kỳ rõ rệt hơn.

Xoay vòng ngành không phải là điều mới mẻ

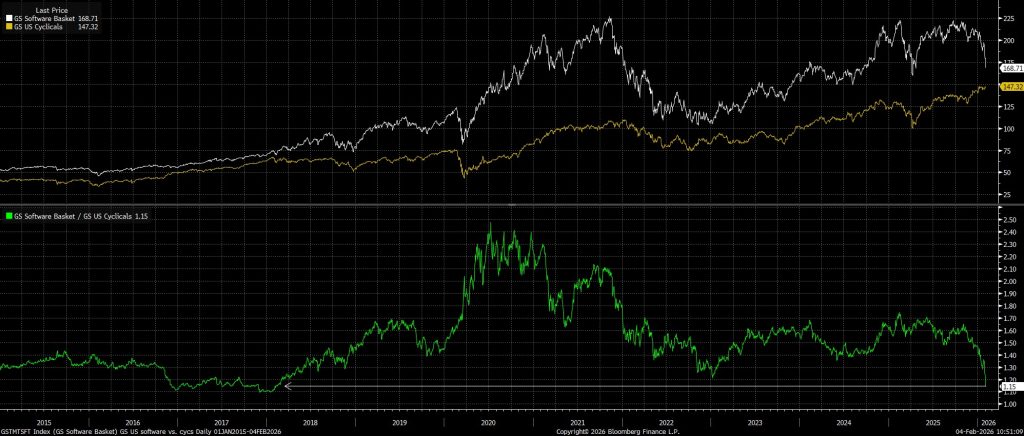

Việc so sánh hiệu suất tương đối giữa các nhóm cổ phiếu khác nhau cho thấy rõ xu hướng ngày càng mang tính chu kỳ của thị trường. Ví dụ, rổ cổ phiếu phần mềm do Goldman Sachs (GS) xây dựng hiện đang giao dịch ở mức yếu nhất so với rổ cổ phiếu thuộc các ngành chu kỳ của GS kể từ đầu năm 2018 đến nay.

Việc so sánh hiệu suất tương đối giữa các nhóm cổ phiếu khác nhau cho thấy rõ xu hướng ngày càng mang tính chu kỳ của thị trường. Ví dụ, rổ cổ phiếu phần mềm do Goldman Sachs (GS) xây dựng hiện đang giao dịch ở mức yếu nhất so với rổ cổ phiếu thuộc các ngành chu kỳ của GS kể từ đầu năm 2018 đến nay.

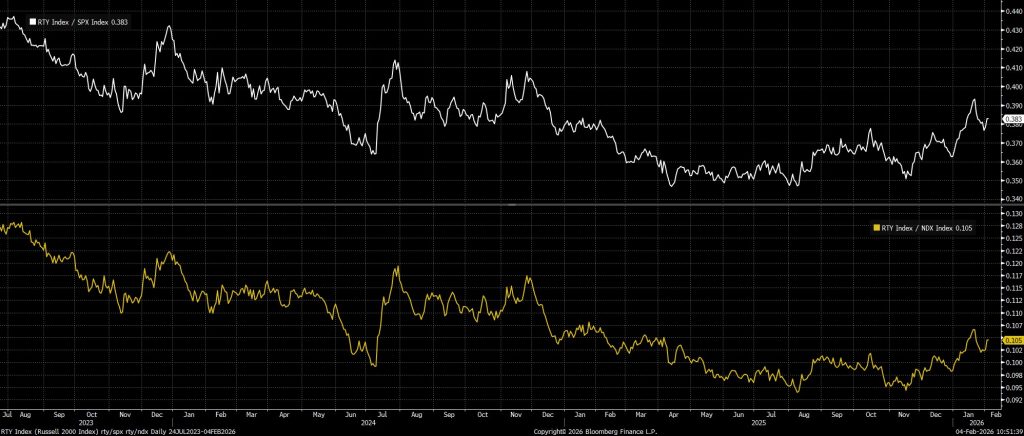

Trong khi đó, nhóm cổ phiếu vốn hóa nhỏ tiếp tục vượt trội so với các cổ phiếu vốn hóa lớn hơn, dù mức độ vượt trội này không còn mạnh như hồi giữa tháng Một. Tuy nhiên, chỉ số Russell 2000 hiện vẫn chỉ cách rất gần — gần như chỉ bằng một sai số làm tròn — mức hiệu suất tương đối tốt nhất của nó so với cả S&P 500 và Nasdaq kể từ quý II năm ngoái.

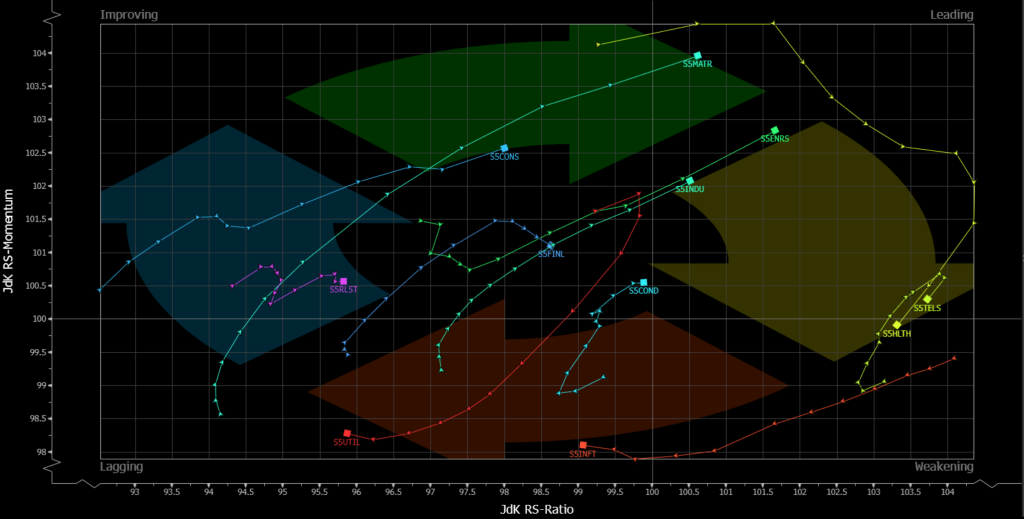

Tuy nhiên, minh chứng rõ ràng nhất cho sự luân chuyển này có lẽ là biểu đồ dưới đây. Trong khoảng sáu tuần trở lại đây, những ngành vốn dẫn dắt thị trường tăng trưởng trước đó – cụ thể là Công nghệ Thông tin và Viễn thông – đã mất đà và hiện đang tụt hậu so với các nhóm ngành khác. Đồng thời, những ngành từng yếu thế trước đây như Năng lượng, Công nghiệp và Nguyên vật liệu đã tiếp nhận vai trò dẫn dắt và bắt đầu vượt trội hơn.

Tác động của sự tập trung chỉ số

Tuy nhiên, sự biến động này lại có tác động tiêu cực nhất định đến các chỉ số ở cấp độ tổng quan, gần như hoàn toàn vì những lý do mang tính cơ học. Do mức độ chiếm trọng số khổng lồ mà các gã khổng lồ công nghệ hiện nắm giữ trong các chỉ số, cũng như mức độ tập trung cao của các chuẩn mực như S&P và Nasdaq—với 10 cổ phiếu thành phần lớn nhất trong chỉ số S&P 500 (trong đó có tới 9 mã thuộc lĩnh vực công nghệ hoặc liên quan mật thiết đến công nghệ) chiếm khoảng 38% trọng số toàn bộ chỉ số.

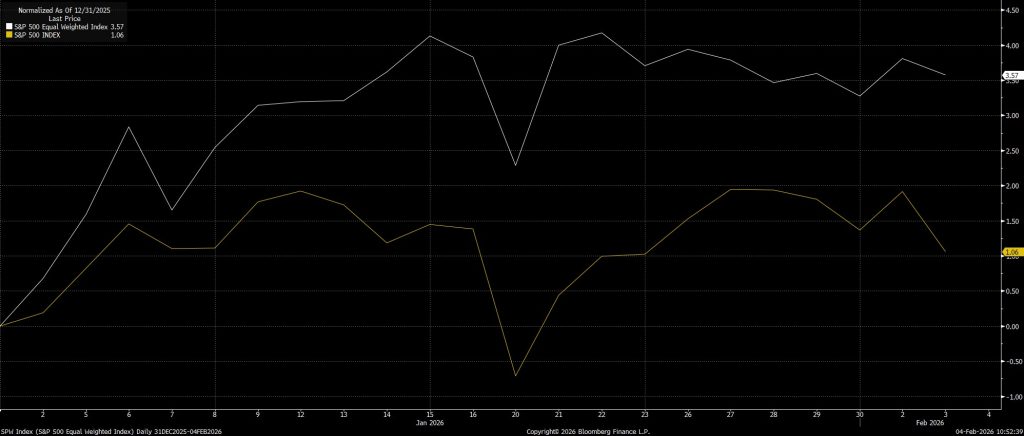

Đây chính là lúc chỉ số S&P 500 phiên bản bình quyền (equal-weighted) có thể giúp kể một câu chuyện “trung thực” hơn về hiệu suất thị trường, bằng cách loại bỏ sự lệch pha do chỉ số truyền thống theo vốn hóa (cap-weighted) đang gặp phải. Ở đây, câu chuyện khá rõ ràng: trong khi chỉ số S&P 500 tăng khoảng 1% tính từ đầu năm (YTD), thì phiên bản bình quyền đã ghi nhận mức tăng vượt trội hơn gấp hơn ba lần.

Tôi cho rằng một đợt tăng giá lan rộng hơn không phải là điều xấu, thậm chí còn có thể trở thành chất xúc tác cho một đợt tăng bền vững hơn trong tương lai — không chỉ nếu xu hướng luân chuyển (rotation) này tiếp diễn, mà còn do khả năng lĩnh vực công nghệ sẽ sớm “bắt kịp trở lại,” qua đó tạo ra rủi ro tăng giá (upside risk) cho toàn bộ thị trường.

Những động lực thúc đẩy xu hướng luân chuyển

Tuy nhiên, cũng cần xem xét kỹ các yếu tố kích hoạt đợt luân chuyển này, bởi chúng bao gồm cả những yếu tố “đẩy” khiến nhà đầu tư phải cân nhắc lại mức độ tiếp xúc với cổ phiếu công nghệ, lẫn những yếu tố “kéo” làm tăng sức hấp dẫn của các cổ phiếu chu kỳ.

Về phía “đẩy,” các nhà đầu tư hiện không chỉ đang suy ngẫm về khả năng nêu trên — rằng các tác nhân AI (AI agents) ngày càng phổ biến có thể làm xói mòn mô hình kinh doanh của các công ty phần mềm dạng dịch vụ (SaaS) — mà còn đang nhìn nhận lại toàn bộ chủ đề AI dưới lăng kính hoài nghi hơn. Sự hào hứng với AI rõ ràng đã suy giảm đáng kể trong vài tháng gần đây, khiến thị trường ngày càng phân hóa. Sự phân hóa này vừa xuất phát từ lo ngại về cách thức tài trợ cho các khoản chi tiêu vốn khổng lồ (với những công ty có tỷ lệ nợ cao như Oracle đã chịu áp lực nặng nề), vừa do mối quan ngại ngày càng gia tăng về mức độ tập trung rủi ro — cụ thể là việc một số công ty bị phụ thuộc quá mức vào một số ít đơn vị phát triển AI, như trường hợp Microsoft và OpenAI.

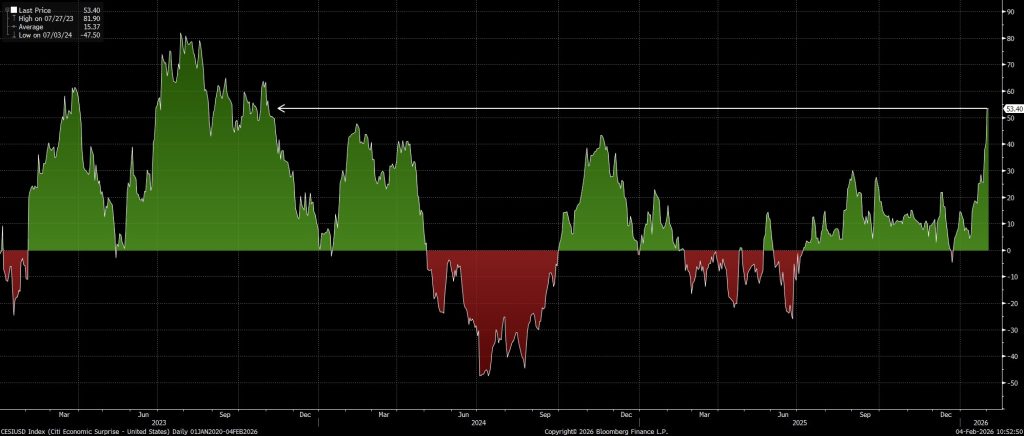

Đồng thời, luận điểm ủng hộ cổ phiếu chu kỳ đang trở nên thuyết phục hơn. Tuần này, chỉ số khảo sát sản xuất ISM đã vươn trở lại vùng mở rộng (trên 50 điểm), đạt mức cao nhất trong 4 năm qua ở mức 52,6, ngụ ý rằng nền kinh tế Mỹ có thể sắp bước vào giai đoạn tăng tốc trở lại. Bên cạnh đó, chỉ số Bất ngờ Kinh tế (Economic Surprise Index) của Citi cho thấy dữ liệu kinh tế Mỹ gần đây đang vượt kỳ vọng với biên độ lớn nhất trong hai năm rưỡi qua, qua đó có thể tiếp tục thổi bùng thêm xu hướng luân chuyển sang nhóm cổ phiếu chu kỳ.

Kết luận

Tóm lại, luận điểm lạc quan tổng thể đối với thị trường chứng khoán vẫn rất vững chắc, nhờ vào nền tảng lợi nhuận tốt, tăng trưởng lợi nhuận mạnh mẽ, cùng với bối cảnh tiền tệ và tài khóa ngày càng nới lỏng trong phần còn lại của năm.

Tuy nhiên, dù “hướng đi thuận lợi nhất” nhìn chung vẫn nghiêng về phía tăng điểm, thị trường dường như đang ngày càng chuyển sang giai đoạn “phù hợp hơn cho nhà chọn cổ phiếu”, khi việc lựa chọn ngành trở nên quan trọng hơn so với việc mua đại trà theo chỉ số.