Dec 11, 2025

Ủy ban Chính sách Tiền tệ (MPC) của Ngân hàng Anh dự kiến sẽ nối lại chu kỳ nới lỏng tại cuộc họp cuối cùng của năm, sau khi mức độ bất ổn tài khóa đã phần nào giảm bớt và khi các nhà hoạch định chính sách có được sự tin tưởng lớn hơn rằng lạm phát thực sự đã đạt đỉnh trong chu kỳ này.

Việc cắt giảm lãi suất được nối lại

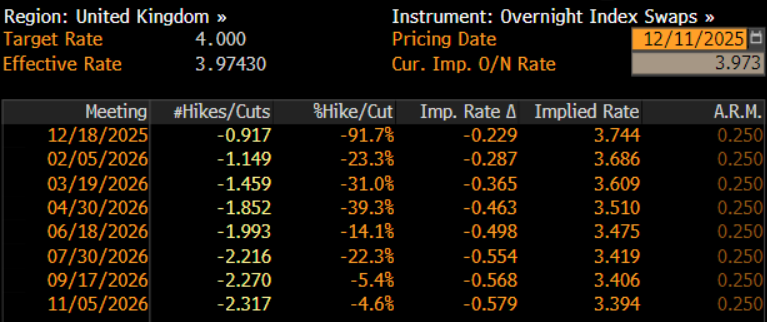

Như đã đề cập, MPC dự kiến sẽ bỏ phiếu ủng hộ việc cắt giảm 25 điểm cơ bản tại thời điểm kết thúc cuộc họp tháng 12, qua đó hạ lãi suất cơ bản xuống còn 3,75%, mức thấp nhất kể từ quý I năm 2023.

Kết quả như vậy không chỉ phù hợp với kỳ vọng của giới phân tích, mà còn phù hợp với định giá trên thị trường tiền tệ, nơi đường cong OIS GBP phản ánh khoảng 90% khả năng có một đợt cắt giảm lãi suất dịp Giáng sinh, đồng thời định giá tổng cộng 58 điểm cơ bản nới lỏng từ nay đến thời điểm này năm sau.

Ba Lý Do Để Nới Lỏng

Lập luận cho một lần cắt giảm lãi suất khác – dù “Bà Lão” (Ngân hàng Anh) đã giữ nguyên Lãi suất Cơ bản từ tháng 8 – dựa trên ba trụ cột chính.

Thứ nhất, và quan trọng nhất, là các nhà hoạch định chính sách hiện có mức độ tin tưởng cao hơn rằng lạm phát đã đạt đỉnh. Chỉ số giá tiêu dùng (CPI) toàn phần tăng 3,8% so với cùng kỳ trong cả tháng 8 và tháng 9, trước khi giảm xuống 3,6% vào tháng 10; và Ủy ban Chính sách Tiền tệ (MPC) hiện dự báo quá trình giảm phát sẽ tiếp diễn, đưa CPI trở lại mục tiêu 2% vào đầu năm 2027. Trong khi đó, rủi ro lạm phát trở nên dai dẳng cũng đã giảm đáng kể, với CPI lõi ở mức thấp nhất từ đầu năm đến nay, 3,4% YoY, và CPI dịch vụ cũng ở mức thấp nhất trong vòng một năm, ở 4,5% YoY.

Lưu ý rằng MPC sẽ có quyền xem trước dữ liệu lạm phát tháng 11 — được công bố công khai vào ngày 17/12 — trong quá trình thảo luận chính sách sắp tới.

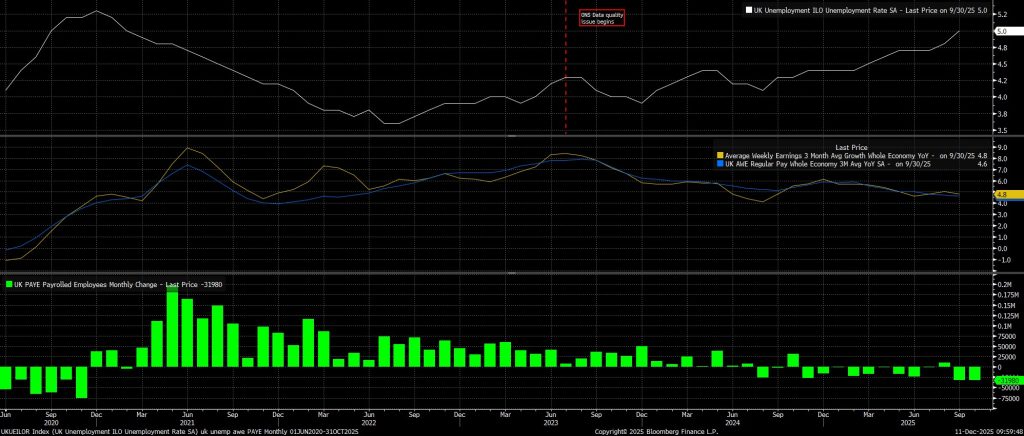

Thứ hai, mức độ dư thừa trong thị trường lao động Vương quốc Anh đang ngày càng gia tăng. Tỷ lệ thất nghiệp chính thức ở mức 5,0% trong ba tháng tính đến tháng Chín, cao nhất trong 4 năm, trong khi nền kinh tế—theo dữ liệu biên chế PAYE—đã cắt giảm việc làm trong mười một trên mười hai tháng gần đây. Mặc dù áp lực tiền lương vẫn tương đối mạnh, gần 5,0% so với cùng kỳ năm trước, phần lớn áp lực này tập trung trong khu vực công, còn thu nhập khu vực tư đã giảm đáng kể, qua đó tiếp tục làm giảm nguy cơ lạm phát tăng cao kéo dài.

Cuối cùng, Bản Ngân sách Mùa thu đã diễn ra và trôi qua. Mặc dù bản Ngân sách lần này không đưa ra biện pháp nào nhằm thúc đẩy tăng trưởng kinh tế, việc công bố đã nằm lại phía sau ít nhất cũng giúp xua tan một phần đáng kể sự bất định vốn đang bao phủ triển vọng kinh tế. Quan trọng hơn, bản Ngân sách hầu như không chứa yếu tố nào có thể làm “nóng” lạm phát, thậm chí còn bao gồm một vài biện pháp mang tính giảm phát, như cắt giảm hóa đơn năng lượng cho người tiêu dùng và việc đóng băng giá vé đường sắt.

Sự Chia Rẽ Trong Ủy Ban Vẫn Tiếp Diễn

Mặc dù một đợt cắt giảm 25 điểm cơ bản nhiều khả năng sẽ diễn ra, song đúng với xu hướng gần đây của các quyết định MPC, cuộc họp tháng 12 khó có thể đạt được sự đồng thuận tuyệt đối.

Tại cuộc họp tháng 11, Ủy ban đã bỏ phiếu 5–4 ủng hộ việc giữ nguyên lãi suất cơ bản. Do vậy, chỉ cần một thành viên thay đổi quan điểm là có thể dẫn đến quyết định cắt giảm. Dựa trên các phát biểu gần đây, dường như gần như chắc chắn rằng Thống đốc Bailey sẽ gia nhập phe “bồ câu” trong cuộc họp cuối năm, và cũng có khả năng Phó Thống đốc Lombardelli hoặc Kinh tế trưởng Pill sẽ bỏ phiếu ủng hộ một đợt cắt giảm khác.

Kịch bản cơ sở, do đó, là một đợt cắt giảm 25 điểm cơ bản được thông qua với tỷ lệ 6–3, bởi xác suất hai thành viên bên ngoài – Greene và Mann – thay đổi lập trường giữ nguyên lãi suất gần như bằng không.

Hướng dẫn vẫn không thay đổi

Mặc dù tỷ lệ phiếu biểu quyết mang lại đôi chút hấp dẫn, tuy nhiên tuyên bố chính sách và định hướng tương lai gần như chắc chắn sẽ không có gì thay đổi.

Thực tế, định hướng của MPC có khả năng được giữ nguyên như sau cuộc họp trước. Cụ thể, rằng Bank Rate (lãi suất cơ bản) sẽ tiếp tục đi theo “quỹ đạo giảm dần” nếu tiến trình giảm phát tiếp tục đạt được, và mức độ của bất kỳ đợt cắt giảm tiếp theo nào sẽ phụ thuộc vào cách triển vọng lạm phát biến động. Nói cách khác, MPC sẽ tiếp tục nhấn mạnh cách tiếp cận “phụ thuộc vào dữ liệu” và “xét từng cuộc họp một” là phương thức vận hành chủ đạo trong thời điểm hiện tại.

Các đợt cắt giảm tiếp theo đang ở phía trước

Dựa trên định hướng đó, những đợt giảm Bank Rate tiếp theo đang được đặt kỳ vọng khi bước sang năm 2026, thậm chí sớm nhất là tại cuộc họp tháng Hai, nếu thị trường lao động suy yếu đáng kể hơn nữa, đồng thời quá trình giảm phát tiếp tục diễn ra.

Tuy nhiên, với việc Ngân hàng Trung ương ước tính rằng mức lãi suất trung tính (neutral rate) có thể cao tới 3,50%, dư địa cho các đợt cắt giảm mạnh trong 12 tháng tới là khá hạn chế, đặc biệt khi các nhà hoạch định chính sách nhiều khả năng vẫn muốn duy trì mức lãi suất thực dương, miễn là CPI tổng thể còn cao hơn mục tiêu 2%.