Jan 27, 2026

Quyết sách đầu tiên của ECB trong năm nay sẽ là một sự kiện tương đối đơn giản, khi Hội đồng Quản trị (Governing Council) dự kiến tiếp tục giữ nguyên chính sách, đồng thời lặp lại thông điệp định hướng tương lai vốn đã rất quen thuộc.

Tóm tắt

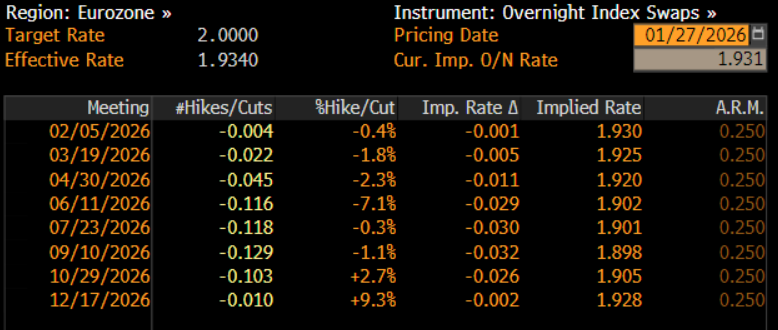

- Giữ nguyên chính sách: ECB sẽ giữ nguyên lãi suất tiền gửi ở mức 2,00% tại cuộc họp tháng Một, kết thúc chu kỳ nới lỏng chính sách.

- Triển vọng gần như không đổi: Lạm phát vẫn đang trên đà hơi thấp hơn mục tiêu trong năm nay, trong khi các rủi ro tăng trưởng tích cực chủ yếu đến từ gói kích thích tài khóa của Đức.

- Những rủi ro mới nổi: Căng thẳng thương mại âm ỉ và đà tăng giá tiếp theo của đồng EUR là những rủi ro mà Hội đồng Quản trị sẽ tiếp tục theo dõi chặt chẽ trong thời gian tới.

Lãi suất được giữ nguyên

Như đã nêu, Hội đồng Quản trị (GC) dự kiến sẽ giữ nguyên mọi thông số chính sách tại cuộc họp tháng Hai, duy trì lãi suất tiền gửi ở mức 2,00% — mức lãi suất này đã được giữ ổn định từ đầu mùa hè năm ngoái.

Như đã nêu, Hội đồng Quản trị (GC) dự kiến sẽ giữ nguyên mọi thông số chính sách tại cuộc họp tháng Hai, duy trì lãi suất tiền gửi ở mức 2,00% — mức lãi suất này đã được giữ ổn định từ đầu mùa hè năm ngoái.

Quyết định này gần như chắc chắn sẽ nhận được sự đồng thuận tuyệt đối từ các thành viên Hội đồng Quản trị, vì không có phát biểu công khai nào gần đây cho thấy bất kỳ thành viên nào cảm thấy cần thiết phải áp dụng ngay lập tức một lập trường chính sách nới lỏng hơn. Thị trường tiền tệ cũng hoàn toàn tin tưởng rằng ECB sẽ không điều chỉnh chính sách lần này: đường cong lãi suất OIS bằng đồng EUR hiện đang phản ánh kỳ vọng chỉ khoảng 4 điểm cơ bản (bp) nới lỏng vào cuối năm, chủ yếu do các nhà đầu tư phòng ngừa một số rủi ro vĩ mô tiềm ẩn.

Hướng dẫn quen thuộc vẫn được duy trì

Đi kèm với quyết định giữ nguyên chính sách sẽ là những định hướng chính sách mà các thành viên giờ đây đã quá quen thuộc.

Do đó, thông báo chính sách cập nhật lần này sẽ phần lớn là một bản sao y hệt của thông báo đưa ra sau quyết định tháng Mười Hai. Cụ thể, Ủy ban Thị trường Mở (GC) sẽ tái khẳng định rằng các quyết định chính sách sẽ tiếp tục được đưa ra trên cơ sở “phụ thuộc vào dữ liệu” và “xem xét từng cuộc họp”, đồng thời các nhà hoạch định chính sách cũng không đưa ra “cam kết trước” nào về một lộ trình chính sách cụ thể trong tương lai. Điều này hoàn toàn không có gì bất ngờ đối với các nhà tham gia thị trường và rõ ràng là sự tiếp nối của “trạng thái hiện tại”.

Những Rủi Ro Mới Đã Xuất Hiện Kể Từ Giáng Sinh

Mặc dù khả năng cao là ECB sẽ không thay đổi lập trường chính sách hay các định hướng đi kèm, nhưng một vài diễn biến mới phát sinh kể từ cuộc họp trước đã khiến triển vọng kinh tế trở nên mờ nhạt hơn so với dự báo vào cuối năm ngoái.

Rủi ro về thuế quan gia tăng có lẽ là yếu tố rõ ràng nhất trong bối cảnh này, đặc biệt khi chính quyền Trump gần đây đe dọa áp mức thuế 10% lên nhiều quốc gia châu Âu—mức thuế này có thể tăng lên 25%—liên quan đến vấn đề Greenland. Dù sau đó những lời đe dọa này đã được rút lại, tạo nên một “khoảnh khắc TACO” khác, nhưng bản thân các đe dọa đó đã cho thấy mức độ bất ổn chính sách và sự mơ hồ kinh tế tổng thể đã gia tăng trở lại.

Trong cùng mạch diễn biến này, những lời đe dọa thuế quan nói trên—cùng với vô số lời đe dọa tương tự khác mà Tổng thống Trump đưa ra trong những tuần gần đây—đã kích hoạt một xu hướng “bán tháo nước Mỹ” trên thị trường. Các nhà đầu tư đang xem xét lại mức độ rủi ro trong các khoản đầu tư tại Mỹ do tình trạng liên tục đảo chiều chính sách thuế quan. Hệ quả là đồng EUR tăng mạnh đáng kể, đẩy tỷ giá EUR/USD giao ngay tiến sát mốc 1,19 USD, đồng thời chỉ số EUR NEER của ECB cũng vươn trở lại gần mức đỉnh kỷ lục từng ghi nhận vào cuối năm ngoái—diễn biến này còn được hỗ trợ thêm bởi sự suy yếu mạnh mẽ của đồng yên Nhật (JPY).

Mặc dù ECB không nhắm mục tiêu trực tiếp vào tỷ giá hối đoái và Chủ tịch Lagarde nhiều khả năng sẽ tái khẳng định điều này trong cuộc họp báo sau quyết định chính sách, các nhà hoạch định chính sách vẫn phải tính đến những diễn biến trên thị trường, đặc biệt là rủi ro giảm phát do đồng euro tăng mạnh đáng kể. Cựu Phó Chủ tịch sắp mãn nhiệm de Guindos từng gợi ý mức 1,20 USD là ngưỡng mà “mọi chuyện trở nên phức tạp” nếu EUR/USD vượt qua — do đó, đây tự nhiên trở thành một “ranh giới đỏ” cần theo dõi sát sao.

Bối cảnh vĩ mô gần như không thay đổi

Bất chấp những rủi ro mới nêu trên, bức tranh vĩ mô tổng thể vẫn không có nhiều thay đổi kể từ cuộc họp và vòng dự báo trước đó vào cuối năm 2025.

Bất chấp những rủi ro mới nêu trên, bức tranh vĩ mô tổng thể vẫn không có nhiều thay đổi kể từ cuộc họp và vòng dự báo trước đó vào cuối năm 2025.

Do đó, lạm phát chung (headline inflation) vẫn đang trên đà nhẹ dưới mục tiêu 2% trong cả năm nay lẫn năm tới, với hiệu ứng cơ sở từ giá năng lượng được kỳ vọng sẽ đẩy chỉ số CPI chung giảm mạnh trong quý I năm nay. Nhìn chung, các nhà hoạch định chính sách có xu hướng xem đây là yếu tố tạm thời, mang tính một lần và không ảnh hưởng đáng kể đến định hướng chính sách tổng thể. Tuy nhiên, một số thành viên Hội đồng Quản trị (Governing Council) có khuynh hướng “dovish” hơn có thể viện dẫn yếu tố này – đặc biệt nếu kết hợp với việc hạ dự báo lạm phát tại cuộc họp tháng Ba – để thúc đẩy lập trường nới lỏng hơn. Nhưng đó là câu chuyện của một thời điểm khác.

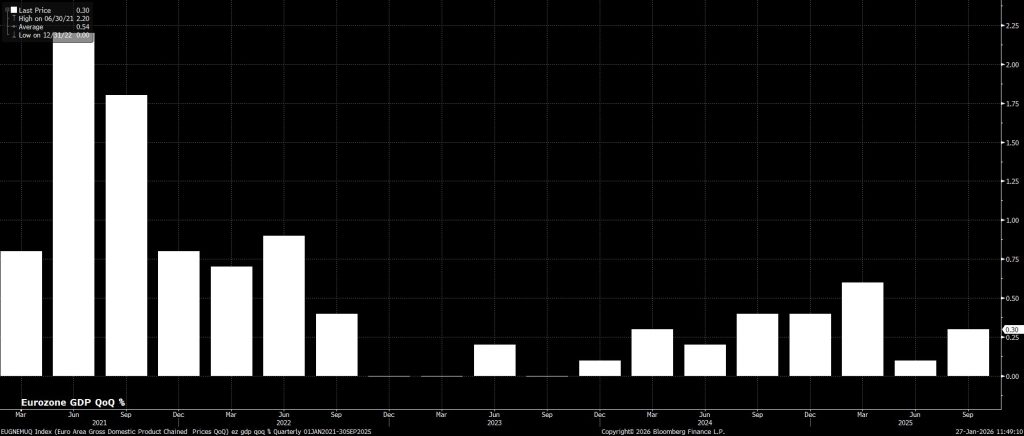

Về mặt tăng trưởng, GDP quý IV vẫn chưa được công bố tại thời điểm viết bài, dù con số này nhiều khả năng cho thấy nền kinh tế đã mở rộng khoảng 0,2% so với quý trước trong ba tháng cuối năm.

Nhìn về phía trước, hiện vẫn còn rất ít dữ liệu tham chiếu năm 2026 được công bố. Tuy nhiên, vòng khảo sát PMI mới nhất cho thấy nền tảng kinh tế tương đối vững chắc, khi cả chỉ số dịch vụ và chỉ số sản lượng tổng hợp (composite output) đều duy trì trên ngưỡng 50. Tuy nhiên, yếu tố then chốt trong năm tới sẽ là diễn biến của nền kinh tế Đức, đặc biệt là tác động từ gói kích thích tài khóa được kỳ vọng từ lâu có thể thúc đẩy đà phục hồi của “đầu tàu kinh tế” khu vực eurozone.

Lagarde Sẽ Bám Sát Kịch Bản Quen Thuộc

Nhìn lại, tại cuộc họp báo đầu tiên trong năm, Chủ tịch Lagarde nhiều khả năng sẽ kiên định bám sát một kịch bản rất quen thuộc.

Theo đó, bà Lagarde có thể sẽ nhắc lại rằng chính sách hiện tại vẫn đang ở “một vị trí tốt”, đồng thời lặp lại những diễn đạt đã dùng hồi tháng Mười Hai rằng vị trí này “không phải là tĩnh”, qua đó tạo thêm một chút linh hoạt hơn nữa cho triển vọng chính sách. Ngoài ra, bà cũng sẽ tái khẳng định rằng các nhà hoạch định chính sách hiện chưa thảo luận điều gì liên quan đến việc tăng hay cắt lãi suất, đồng thời nhấn mạnh rằng họ không đưa ra bất kỳ “cam kết trước” nào về hướng đi chính sách trong tương lai.

Triển Vọng Tới

Thành thật mà nói, cuộc họp của ECB trong tháng Một này có thể sẽ khá tẻ nhạt, khi không có thay đổi chính sách hay điều chỉnh định hướng nào được dự kiến. Tuy nhiên, điều này sẽ củng cố quan điểm cơ bản của tôi rằng chu kỳ nới lỏng đã kết thúc, và ECB sẽ giữ nguyên mức lãi suất tiền gửi ở mức 2,00%—mức cuối cùng—trong thời gian tới. Mặc dù động thái tiếp theo nhiều khả năng sẽ là một đợt tăng lãi suất, nhưng đó là câu chuyện của năm sau, và có lẽ phải đến tận cuối năm 2027 mới diễn ra.