Dec 2, 2025

Một FOMC chia rẽ đang chuẩn bị cắt giảm lãi suất lần nữa vào tháng 12, coi động thái này như một biện pháp quản trị rủi ro, trong khi vẫn không đưa ra nhiều tín hiệu về tốc độ nới lỏng sẽ tiếp tục trong năm tới.

FOMC vẫn đang chia rẽ sâu sắc về con đường chính sách phù hợp trong tương lai; tuy nhiên, một đợt cắt giảm 25 điểm cơ bản nữa nhiều khả năng sẽ được thực hiện khi cuộc họp tháng 12 kết thúc. Tuy nhiên, các hướng dẫn về tốc độ nới lỏng tiếp theo trong năm tới có lẽ vẫn sẽ khó nắm bắt.

Một đợt cắt giảm đang đến gần

Mặc dù Chủ tịch Powell, trong cuộc họp báo tháng 10, đã lưu ý rằng việc cắt giảm lần này còn “rất xa” mới được xem là chắc chắn, song dường như FOMC sẽ thực hiện đợt cắt giảm 25 điểm cơ bản thứ ba liên tiếp tại cuộc họp sắp tới, đưa biên độ mục tiêu của lãi suất quỹ liên bang xuống 3,50% – 3,75%.

Động thái này nhiều khả năng một lần nữa sẽ được mô tả như một biện pháp “quản trị rủi ro”, khi Ủy ban tiếp tục loại bỏ tính thắt chặt của chính sách nhằm hỗ trợ thị trường lao động Mỹ đang chững lại, trong bối cảnh tin tưởng rằng lạm phát do thuế quan gây ra phần lớn chỉ mang tính tạm thời.

Thị trường tiền tệ, dựa trên đường cong USD OIS, đang định giá khoảng 90% khả năng xảy ra kịch bản này—một xác suất mà FOMC chưa tìm cách bác bỏ, và điều này khiến Ủy ban đối mặt nguy cơ một sự thắt chặt không mong muốn và khó chịu của các điều kiện tài chính nếu họ không đưa ra một đợt cắt giảm khác tại cuộc họp cuối cùng của năm.

Ủy ban Vẫn Bất Đồng Quan Điểm

Mặc dù gần như chắc chắn rằng một đợt cắt giảm lãi suất đang nằm trong kế hoạch, động thái này gần như chắc chắn sẽ không đạt được sự nhất trí hoàn toàn giữa các nhà hoạch định chính sách, khi Ủy ban vẫn còn chia rẽ sâu sắc không chỉ về hướng đi phù hợp của chính sách, mà còn về quy mô điều chỉnh cần thực hiện.

Trên thực tế, những bất đồng này trong FOMC — trái ngược với xu hướng xây dựng đồng thuận vốn là dấu ấn trong nhiệm kỳ của Chủ tịch Powell cho đến nay — có thể được xem như sự “Anh hóa” (BoE-ification) của Fed, khi các nhà hoạch định chính sách ngày càng đưa ra quan điểm độc lập hơn, biến việc theo dõi động thái của Fed thành một trò “đếm phiếu”.

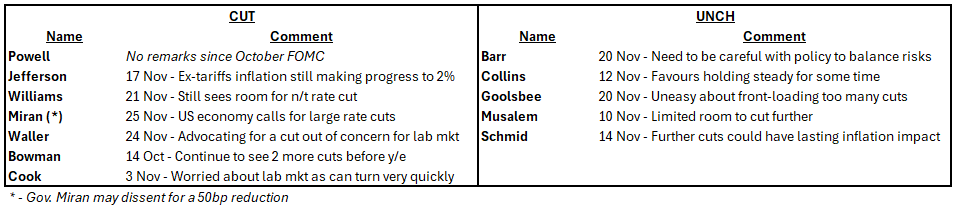

Xem xét các phát biểu của các nhà hoạch định chính sách kể từ cuộc họp tháng 10 cho thấy kịch bản có khả năng xảy ra nhất là một cuộc bỏ phiếu 7–5 ủng hộ việc giảm 25 điểm cơ bản trong lần này.

Mặc dù Chủ tịch Powell chưa đưa ra bình luận công khai nào kể từ cuộc họp báo tháng 10, có thể hợp lý khi cho rằng ông ủng hộ một đợt cắt giảm lãi suất 25 điểm cơ bản nữa, dựa trên việc ông không có động thái phản bác quan điểm của thị trường theo hướng diều hâu. Ông nhiều khả năng sẽ được những người được nêu trong bảng trên ủng hộ trong cuộc bỏ phiếu như vậy, trong khi cũng có khả năng việc Powell nghiêng về một đợt cắt giảm có thể tác động và khiến một số thành viên “diều hâu” còn do dự — như Thống đốc Barr và Chủ tịch Fed Chicago Goolsbee — cũng bỏ phiếu ủng hộ. Trong khi đó, Thống đốc Miran có vẻ sẽ ưu tiên một mức cắt giảm lớn hơn, 50 điểm cơ bản, tại cuộc họp này, dù ông đã tuyên bố rằng ông sẽ bỏ phiếu ủng hộ mức cắt giảm 25 điểm cơ bản nếu lá phiếu của ông mang tính chất quyết định.

Ở chiều ngược lại, dường như khó có khả năng Collins, Musalem hoặc Schmid làm bất cứ điều gì khác ngoài việc phản đối để giữ nguyên lãi suất, đặc biệt khi Schmid cũng đã bất đồng theo hướng này trong cuộc họp trước.

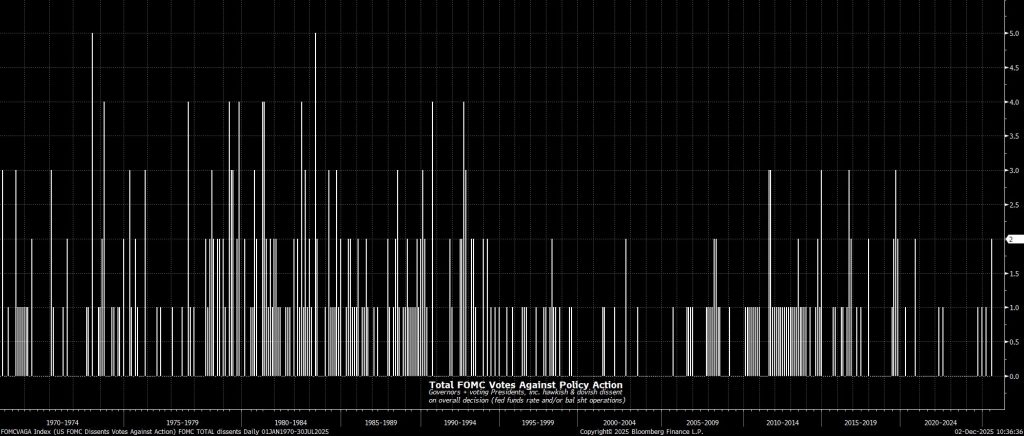

Mặc dù từng có tiền lệ về việc FOMC bị chia rẽ sâu sắc, các trường hợp bất đồng quan điểm đã trở nên ít xảy ra hơn trong nhiệm kỳ của Powell. Dù sao thì, lần gần nhất chúng ta thấy ba phiếu bất đồng đối với một quyết định chính sách là vào năm 2019, và đã hơn 30 năm kể từ lần cuối cùng có bốn phiếu bất đồng (tháng 10/1992). Trong toàn bộ lịch sử của FOMC, chỉ hai lần có tới năm phiếu bất đồng, và lần gần nhất cũng đã hơn 40 năm. Cũng đáng lưu ý rằng không có quy định nào về việc điều gì sẽ xảy ra trong trường hợp các nhà hoạch định chính sách bỏ phiếu hòa 6–6, dù giả định chung là trong tình huống đó, biên độ mục tiêu của lãi suất liên ngân hàng Fed sẽ được giữ nguyên như hiện tại.

Tuyên bố Có Lẽ Ít Thay Đổi

Trái ngược với khả năng phân hóa phức tạp trong cuộc bỏ phiếu, tuyên bố chính sách đi kèm nhiều khả năng sẽ hầu như không thay đổi so với lần trước, đặc biệt khi việc chính phủ đóng cửa – dù hiện đã được giải quyết – đã làm trì hoãn việc công bố các dữ liệu quan trọng như báo cáo việc làm tháng 11 và báo cáo CPI cho đến sau cuộc họp FOMC.

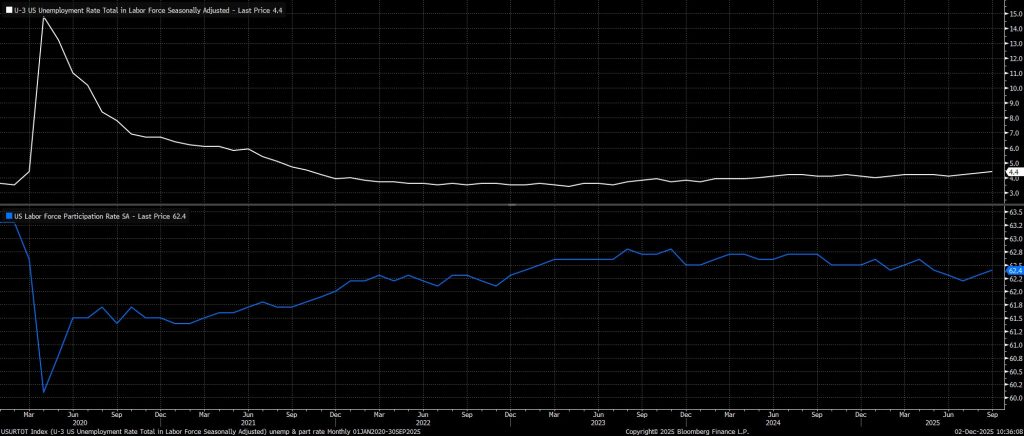

Do đó, Ủy ban nhiều khả năng sẽ một lần nữa ghi nhận rằng tổng thể hoạt động kinh tế vẫn tiếp tục mở rộng với tốc độ “vừa phải”, rằng lạm phát vẫn “ở mức hơi cao”, và rằng tỷ lệ thất nghiệp “vẫn thấp”, mặc dù tỷ lệ thất nghiệp U-3 theo tiêu chuẩn đã tăng lên mức cao nhất của chu kỳ là 4,4% trong báo cáo việc làm tháng 9, là tháng gần nhất có dữ liệu. Bất chấp mức tăng NFP +119 nghìn tốt hơn dự kiến trong tháng đó, Ủy ban có lẽ vẫn đánh giá rằng các rủi ro đối với mục tiêu việc làm trong “nhiệm vụ kép” đã tiếp tục gia tăng.

Hơn nữa, các nhà hoạch định chính sách nhiều khả năng sẽ tiếp tục duy trì thông điệp “phụ thuộc vào dữ liệu” khi đề cập đến các bước đi chính sách trong tương lai, nhấn mạnh rằng những “điều chỉnh” bổ sung đối với lãi suất quỹ liên bang sẽ tiếp tục phụ thuộc vào diễn biến của nền kinh tế, đồng thời không đưa ra bất kỳ cam kết trước nào về thời điểm điều chỉnh lãi suất tiếp theo.

Các dự báo cập nhật tương tự tháng 9

Chuyển sang Bản Tóm tắt Dự báo Kinh tế (SEP) cập nhật, nhìn chung vòng dự báo mới nhất có khả năng sẽ khá tương đồng với những dự báo được công bố sau cuộc họp tháng 9, phản ánh việc thiếu vắng các dữ liệu kinh tế chính thức, quan trọng kể từ giai đoạn dự báo trước.

Do đó, Ủy ban nhiều khả năng sẽ tiếp tục đưa ra triển vọng tăng trưởng cho thấy GDP thực tăng khoảng 2% theo năm (YoY) trong suốt giai đoạn dự báo, đồng thời dự đoán rằng cả lạm phát PCE tổng thể và lõi sẽ quay về mục tiêu 2% vào cuối năm 2028. Với những rủi ro giảm đối với thị trường lao động, có khả năng xảy ra một điều chỉnh tăng nhẹ trong dự báo thất nghiệp, đặc biệt khi tỷ lệ thất nghiệp hiện tại đang gần với mức 4,5% mà dự báo cuối năm đã đặt ra từ cuối quý III, dù bất kỳ sự gia tăng nào cũng được nhận định là không kéo dài.

Các “chấm” (dot plot) tâm điểm cho triển vọng 2026

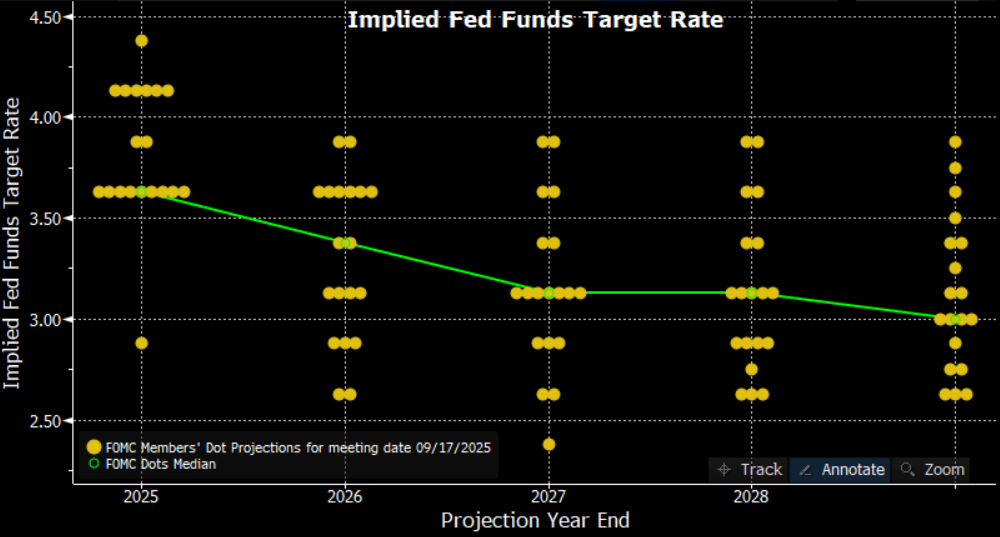

Thông thường, với việc các dự báo có khả năng không thay đổi, người ta cũng kỳ vọng biểu đồ “chấm” đi kèm sẽ ít biến động. Tuy nhiên, xét đến sự phân tán đáng kể trong các “chấm” của tháng 9, cũng như sự chia rẽ sâu sắc trong nội bộ Ủy ban, điều đó hoàn toàn không phải là chắc chắn.

Thực tế, trong khi biểu đồ “chấm” của tháng 9 cho thấy kỳ vọng trung vị rằng chỉ một lần cắt giảm 25 điểm cơ bản sẽ được thực hiện vào năm sau, thì chỉ cần một thành viên có quan điểm ôn hòa hơn điều chỉnh “chấm” của họ xuống mức thấp hơn trung vị hiện tại, trung vị mới sẽ dịch xuống thành hai lần cắt giảm 25 điểm cơ bản trong năm 2026. Ngược lại, chỉ cần hai thành viên điều chỉnh “chấm” theo hướng diều hâu hơn, trung vị sẽ tăng lên, cho thấy lãi suất sẽ được giữ nguyên trong cả năm.

Do đó, thị trường có thể biến động mạnh sau sự kiện, chỉ từ việc một số ít thành viên của Ủy ban điều chỉnh nhẹ quan điểm của họ về lộ trình chính sách tương lai.

Họp báo của Chủ tịch Powell

Yếu tố cuối cùng tạo nên sự chú ý tại cuộc họp FOMC tháng 12 sẽ là buổi họp báo sau cuộc họp của Chủ tịch Powell.

Tuy nhiên, có vẻ khó xảy ra việc Powell đưa ra bất kỳ hướng dẫn cụ thể nào về chính sách trong tương lai, đặc biệt trong bối cảnh mức độ bất định lớn vẫn đang bao trùm triển vọng kinh tế, cũng như việc Powell chỉ còn chủ trì thêm ba cuộc họp FOMC nữa.

Dù vậy, Powell nhiều khả năng sẽ lặp lại quan điểm quen thuộc rằng không có con đường chính sách nào là “không rủi ro” phía trước, đồng thời tiếp tục nhấn mạnh rằng đang tồn tại “những quan điểm khác biệt đáng kể” giữa các thành viên FOMC về định hướng chính sách trong giai đoạn tiến vào năm 2026.

Kết luận

Nhìn chung, dù cuộc họp tháng 12 có thể là một trong những quyết định sát sao nhất trong thời gian gần đây, việc cắt giảm 25 điểm cơ bản vẫn là kịch bản cơ sở. Phe ôn hoà nhiều khả năng sẽ giành ưu thế ở thời điểm hiện tại, cho phép thực hiện thêm một đợt cắt giảm mang tính “quản lý rủi ro”.

Tuy nhiên, triển vọng tốc độ cắt giảm lãi suất trong thời gian tới vẫn còn nhiều bất định, không chỉ do Uỷ ban tiếp tục theo đuổi cách tiếp cận phụ thuộc vào dữ liệu, mà còn bởi lãi suất liên bang đang tiến gần đến mức trung tính, khiến mỗi lần cắt giảm trở nên khó khăn hơn lần trước.

Tiến vào năm 2026, hàm phản ứng của Uỷ ban nhiều khả năng vẫn nghiêng mạnh về phía mục tiêu việc làm trong bộ đôi nhiệm vụ, với yêu cầu rất cao đối với bất kỳ cú sốc tăng lạm phát nào mới có thể buộc các nhà hoạch định chính sách phải chuyển sang tư thế diều hâu. Do đó, dù cách tiếp cận “theo từng cuộc họp” có thể sẽ được áp dụng nhiều hơn trong năm tới, một đợt cắt giảm lãi suất khác vào tháng 1 vẫn là khả năng rõ ràng, đặc biệt khi có tới ba báo cáo việc làm sẽ được công bố trước cuộc họp đó, với đa số thành viên nhiều khả năng vẫn ủng hộ các đợt cắt giảm mang tính “quản lý rủi ro” trừ khi và cho đến khi xuất hiện dấu hiệu rõ ràng hơn về sự phục hồi của thị trường lao động.