Jan 29, 2026

Ủy ban Chính sách Tiền tệ (MPC) của Ngân hàng Trung ương Anh dự kiến sẽ giữ nguyên lãi suất tại cuộc họp đầu tiên trong năm, đồng thời duy trì định hướng nới lỏng rõ ràng, dù một lần nữa sự chia rẽ trong phiếu biểu quyết và Báo cáo Chính sách Tiền tệ kèm theo sẽ tạo ra nhiều điểm đáng chú ý.

Tóm tắt

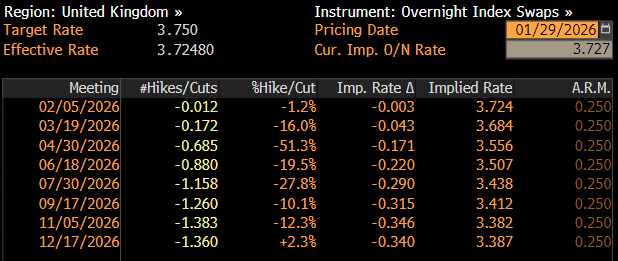

- Giữ nguyên lãi suất: MPC sẽ giữ nguyên lãi suất cơ bản (Bank Rate) ở mức 3,75% vào tháng Hai, không thay đổi sau khi đã cắt giảm 25 điểm cơ bản hồi cuối năm 2025.

- Phiếu biểu quyết chia rẽ: Các nhà hoạch định chính sách có khả năng tiếp tục bất đồng về hành động phù hợp, với khả năng cao lại xuất hiện tỷ lệ biểu quyết 5-4.

- Nền tảng cho một đợt cắt giảm mới: Các dự báo kinh tế cập nhật—dự kiến cho thấy lạm phát sẽ đạt mục tiêu 2% trong năm nay và duy trì ở mức đó—sẽ mở đường cho một đợt cắt giảm lãi suất tiếp theo sớm nhất là vào tháng Ba.

Lãi suất cơ bản sẽ được giữ nguyên

Như đã nêu, MPC dự kiến sẽ giữ nguyên lãi suất cơ bản ở mức 3,75% tại cuộc họp chính sách đầu tiên của năm 2026, sau khi đã cắt giảm 25 điểm cơ bản tại cuộc họp trước đó vào tháng Mười Hai năm ngoái.

Thị trường tiền tệ, theo đường cong lãi suất OIS bảng Anh (GBP OIS), gần như loại bỏ hoàn toàn khả năng có bất kỳ động thái nào trong cuộc họp lần này, với việc cắt giảm 25 điểm cơ bản tiếp theo chỉ được định giá đầy đủ vào tận tháng Bảy—mức định giá này, xét trên bối cảnh kinh tế Anh đang khá yếu, dường như thiên về hướng diều hâu hơn mức cần thiết.

Lại Một Lần Nữa, Phiếu Bầu Phân Hóa Gây Chú Ý!

Mặc dù lãi suất cơ bản (Bank Rate) được dự báo sẽ giữ nguyên mức hiện tại, quyết định “giữ nguyên” này gần như chắc chắn sẽ không phải là một quyết định nhất trí trong nội bộ Ủy ban Chính sách Tiền tệ (MPC), nhất là khi hai cuộc họp gần nhất – vào tháng Mười Một và tháng Mười Hai – đều kết thúc với tỷ lệ phiếu sít sao nhất có thể: 5-4.

Lần này, khả năng cao MPC lại đưa ra quyết định với tỷ lệ 5-4, trong đó Thống đốc Bailey tiếp tục đóng vai trò “lá phiếu chốt”, và lần này ông nhiều khả năng sẽ nghiêng về việc duy trì lãi suất hiện hành.

Bốn thành viên MPC còn lại (Breeden, Dhingra, Ramsden và Taylor), những người đã bỏ phiếu ủng hộ cắt giảm lãi suất 25 điểm cơ bản tại cuộc họp tháng Mười Hai, nhiều khả năng sẽ tiếp tục ủng hộ động thái tương tự trong cuộc họp lần này. Tuy nhiên, vẫn tồn tại một mức độ rủi ro nhất định rằng Phó Thống đốc Breeden cũng có thể đổi phiếu, chuyển sang ủng hộ giữ nguyên chính sách, do bà mong muốn “thu thập thêm bằng chứng rõ ràng hơn” cho thấy nền kinh tế đang đạt tiến triển giảm lạm phát.

Về phía các thành viên theo trường phái diều hâu (Greene, Lombardelli, Mann và Pill), quan điểm của họ dường như đã khá cố định ở thời điểm hiện tại, với trọng tâm vẫn đặt nặng vào những rủi ro dai dẳng của lạm phát, từ đó dẫn đến niềm tin rằng cần duy trì lập trường chính sách thắt chặt lâu hơn. Khó có thể hình dung rằng các dữ liệu công bố kể từ cuộc họp tháng Mười Hai đã đủ mạnh để thay đổi đáng kể quan điểm của nhóm này, dù thành viên độc lập Mann từng cho biết quyết định phản đối việc cắt giảm lãi suất của bà hồi tháng trước là “hết sức cân bằng”, hàm ý một rủi ro nhỏ rằng bà có thể quay trở lại xu hướng ôn hòa hơn.

Thông Điệp Chính Sách Quen Thuộc Sẽ Được Giữ Nguyên

Trong khi kết quả biểu quyết có thể gây bất ngờ, thì thông điệp chính sách từ MPC nhiều khả năng sẽ rõ ràng và dễ đoán hơn nhiều.

Tóm lại, định hướng nới lỏng tiền tệ rõ rệt vốn xuất hiện trong cả hai thông báo tháng Mười Một và tháng Mười Hai sẽ được duy trì. Bản thông cáo nhiều khả năng sẽ nhấn mạnh rằng lãi suất cơ bản sẽ tiếp tục đi theo “con đường giảm dần một cách từ từ”, miễn là tiến trình giảm lạm phát vẫn được duy trì. Tuy nhiên, mức độ và thời điểm của các đợt nới lỏng tiếp theo vẫn sẽ phụ thuộc hoàn toàn vào dữ liệu sắp tới, đặc biệt là diễn biến của triển vọng lạm phát trong thời gian tới.

Lạm phát dự báo sẽ quay trở lại mục tiêu

Về điểm này, các dự báo kinh tế cập nhật mới nhất của Ngân hàng sẽ là trọng tâm chính trong lần này, đặc biệt là dự báo về CPI—rất có thể sẽ truyền tải một thông điệp tương đối lạc quan.

Dự báo cơ sở nhiều khả năng cho thấy mức lạm phát thấp đáng kể so với kịch bản được nêu trong Báo cáo Chính sách Tiền tệ (MPR) tháng 11, phản ánh không chỉ đà giảm tiếp diễn của tốc độ tăng trưởng thu nhập khu vực tư nhân, mà còn tác động từ các chính sách đã được công bố trong Bản dự toán ngân sách mùa thu, vốn sẽ làm giảm CPI chung từ khoảng 50–70 điểm cơ bản kể từ tháng 4. Do đó, dự báo cập nhật mới nhiều khả năng cho thấy lạm phát sẽ đạt hoặc rất gần mức mục tiêu 2% vào năm 2026 và duy trì ở mức này trong suốt phần còn lại của giai đoạn dự báo, qua đó mở ra khả năng nới lỏng chính sách thêm nữa trong suốt năm.

Tăng trưởng và Thất nghiệp “Được Điều chỉnh Theo Thị Trường”

Khác với thông điệp tương đối lạc quan về lạm phát, cả dự báo tăng trưởng GDP lẫn tỷ lệ thất nghiệp đều có khả năng bị “điều chỉnh theo thị trường”, phản ánh một kết quả ảm đạm hơn so với kỳ vọng vào tháng Mười Một.

Về mặt tăng trưởng, dữ liệu hoạt động trong nửa cuối năm 2025 rõ ràng yếu ớt. Mặc dù các chỉ báo dẫn trước cho thấy những dấu hiệu ban đầu về sự phục hồi nhẹ vào đầu năm 2026, nhưng tình trạng suy yếu này vẫn nhiều khả năng khiến Ngân hàng phải điều chỉnh nhẹ giảm cả dự báo tăng trưởng cho năm 2025 và 2026.

Tình hình tương tự cũng xảy ra với dự báo thất nghiệp. Thị trường lao động tiếp tục suy yếu trong những tháng gần đây: tỷ lệ thất nghiệp tổng thể đã duy trì ở mức cao nhất trong 4 năm — 5,1% — trong ba tháng tính đến tháng Mười Một, đồng thời số liệu bảng lương PAYE (số liệu cập nhật nhanh hơn) cho thấy nền kinh tế Anh đã mất việc làm liên tiếp trong bốn tháng liền. Do đó, kỳ vọng trước đây của Ngân hàng rằng tỷ lệ thất nghiệp sẽ đạt đỉnh ở mức 5,1% vào quý II/2026 giờ đây dường như quá lạc quan, và nhiều khả năng sẽ được điều chỉnh tăng thêm 20–30 điểm cơ bản, trước khi dự báo sau đó lại giả định xu hướng giảm dần của tỷ lệ thất nghiệp trong phần còn lại của giai đoạn dự báo.

Thống đốc Bailey Sẽ Bám Sát Kịch Bản

Buổi họp báo sau cuộc họp sẽ là lần đầu tiên trong năm nay chúng ta được nghe Bailey phát biểu về chính sách tiền tệ, dù cho sắc thái tổng thể trong các nhận định của ông nhiều khả năng vẫn sẽ giống với “kịch bản” đã được sử dụng vào cuối năm ngoái.

Do đó, Bailey nhiều khả năng sẽ tiếp tục nhấn mạnh rằng việc nới lỏng chính sách thêm nữa vẫn nằm trong kế hoạch, và xu hướng điều chỉnh lãi suất cơ bản (Bank Rate) vẫn là đi xuống, đồng thời nhắc lại thông điệp trong tuyên bố rằng thời điểm thực hiện các động thái này sẽ phụ thuộc vào diễn biến của triển vọng lạm phát. Cũng không có gì đáng ngạc nhiên nếu Bailey thể hiện sự quan tâm hoặc lo ngại rõ rệt hơn về những dấu hiệu suy yếu gần đây trên thị trường lao động, đặc biệt khi mức tăng trưởng tiền lương khu vực tư nhân hiện nay gần như đã đạt mức phù hợp với mục tiêu lạm phát trong trung hạn.

Kết luận

Nhìn tổng thể, cuộc họp MPC tháng Hai sẽ không dẫn đến bất kỳ thay đổi chính sách nào, nhưng nhiều khả năng sẽ tạo nền tảng để “Bà già” (tức Ngân hàng Trung ương Anh) tiếp tục từng bước quay trở lại mức lãi suất trung lập trong suốt năm nay. Động thái tiếp theo—dưới dạng một đợt cắt giảm 25 điểm cơ bản—rất có thể sẽ diễn ra tại cuộc họp tháng Ba, khi đó sẽ có thêm bằng chứng rõ ràng hơn về xu hướng giảm lạm phát bền vững. Sau mốc đó, khả năng tiếp tục cắt giảm lãi suất vẫn còn, mặc dù điều này phần lớn phụ thuộc vào quan điểm của MPC về mức lãi suất trung lập. Dự báo cơ sở của tôi cho rằng mức lãi suất trung lập này vào khoảng 3%, nghĩa là chúng ta có thể kỳ vọng thêm hai đợt cắt giảm nữa sau tháng Ba. Tuy nhiên, nếu chính sách tài khóa được nới lỏng đáng kể—chẳng hạn do kết quả từ một cuộc cạnh tranh lãnh đạo trong đảng Lao động sau cuộc bầu cử tháng Năm—thì lộ trình lãi suất của Ngân hàng Trung ương có thể trở nên diều hâu hơn so với kịch bản cơ sở nêu trên.