Dec 11, 2025

Cổ phiếu Broadcom đạt mức cao kỷ lục khi thị trường kỳ vọng kết quả quý 4 khả quan, với tăng trưởng doanh thu từ AI cùng đơn hàng TPU và ASIC mở rộng tiếp tục hỗ trợ đà tăng trưởng của ngành trong tương lai.

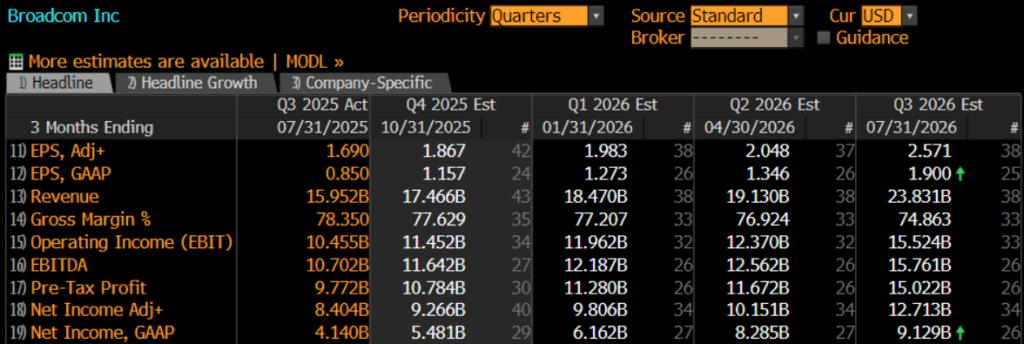

Broadcom sẽ công bố kết quả quý 4 năm 2025 vào sáng ngày 12 tháng 12 (theo giờ AEDT), sau khi thị trường Mỹ đóng cửa vào ngày 11 tháng 12. Tính từ đầu năm đến nay, cổ phiếu đã tăng hơn 75%, đóng cửa trên mức 406 USD vào thứ Ba — một mức cao kỷ lục. Tâm lý thị trường đang rất lạc quan, với kỳ vọng rộng rãi rằng kết quả quý 4 sẽ tiếp tục xu hướng “vượt kỳ vọng” của Broadcom.

Theo dự báo đồng thuận từ Wall Street, EPS điều chỉnh được kỳ vọng sẽ tăng 31,5% so với cùng kỳ lên 1,87 USD, doanh thu tăng 24,3% lên 17,5 tỷ USD, và lợi nhuận ròng điều chỉnh tăng 33% lên 9,27 tỷ USD.

Sự lạc quan của giới giao dịch chủ yếu được thúc đẩy bởi hai yếu tố:

Tăng trưởng nhanh trong mảng kinh doanh AI: Citigroup dự báo doanh thu AI của Broadcom trong năm tài chính 2026 sẽ tăng 147% so với cùng kỳ, chiếm hơn một nửa tổng doanh thu. Goldman Sachs cũng kỳ vọng tốc độ tăng trưởng vượt 100%.

Hướng dẫn kinh doanh mạnh mẽ từ ban lãnh đạo: Dự báo cho quý F1Q26 có thể cho thấy doanh thu vượt mức 18 tỷ USD trong khi vẫn duy trì biên lợi nhuận gộp 76%.

Vượt ra ngoài những con số nổi bật, trọng tâm chính là liệu kết quả kinh doanh có xác nhận vai trò trung tâm của Broadcom trong làn sóng mở rộng chi tiêu vốn cho AI hay không, qua đó cung cấp tín hiệu quan trọng cho định hướng của ngành trong 2–3 năm tới.

Chuỗi đầu tư AI tăng tốc – Broadcom ở tuyến đầu

Mảng AI của Broadcom chắc chắn là tâm điểm trong báo cáo quý 4.

Sự thống trị của Nvidia từ lâu đã che mờ một xu hướng quan trọng: kiến trúc tính toán AI đang chuyển đổi từ hệ thống thuần GPU sang mô hình “GPU + ASIC”. Khi các mô hình trở nên phức tạp hơn và chi phí suy luận tăng cao, các công ty công nghệ hàng đầu ngày càng ưu tiên phát triển giải pháp tính toán nội bộ, tạo cơ hội lớn cho Broadcom.

Không giống Nvidia, tăng trưởng của Broadcom dựa nhiều vào các thỏa thuận dài hạn và kế hoạch chi tiêu vốn của các khách hàng công nghệ lớn, mang lại những lợi thế độc đáo:

Luồng đơn hàng có thể dự đoán: TPU của Google đã bước sang thế hệ thứ bảy, với Broadcom tham gia thiết kế và sản xuất. Các thỏa thuận dài hạn với OpenAI, Meta, Microsoft và Anthropic cũng mang đến nguồn doanh thu ổn định.

Tiềm năng tăng trưởng lớn: Khi thương mại hóa AI và quy mô triển khai tăng tốc, nhu cầu tính toán tiếp tục leo thang. Broadcom đang trở thành đối tác ưu tiên cho các công ty dẫn đầu trong việc phát triển “hệ thống tính toán thứ hai”, giúp họ giảm phụ thuộc vào GPU của Nvidia. Điều này cho thấy lượng chip ASIC có thể tăng nhanh song hành với nhu cầu của ngành.

Theo quan điểm của tôi, ngành chip AI thể hiện mô hình “kẻ chiến thắng lấy hết”—những công ty sở hữu năng lực R&D mạnh nhất và mối quan hệ sâu sắc với khách hàng sẽ thu được lợi ích lớn nhất. Broadcom đang ở vị thế thuận lợi để hưởng trọn xu hướng này.

Mảng kinh doanh ngoài AI ổn định, tạo nền tăng trưởng vững chắc

Dù AI là động lực tăng trưởng chính, mảng bán dẫn ngoài AI của Broadcom vẫn đóng vai trò quan trọng, đặc biệt trong các lĩnh vực chip mạng, kết nối lưu trữ và phần mềm doanh nghiệp. Sự ổn định gần đây của các mảng này tạo nên nền tảng cho kết quả chung:

- Các mảng bán dẫn truyền thống đã ổn định sau nhiều năm giảm sút, với khả năng tăng trưởng hai chữ số trong đầu năm 2026.

- Mảng phần mềm doanh nghiệp và hạ tầng mạng mang lại biên lợi nhuận cao và dòng tiền ổn định, phần nào bù đắp biến động từ mảng AI.

Điều này đồng nghĩa, ngay cả khi mảng AI gặp biến động ngắn hạn, lợi nhuận tổng thể của Broadcom vẫn duy trì vững vàng.

Định giá bước sang giai đoạn mới khi vị thế thị trường thay đổi

Tổng thể, kết quả quý 4 của Broadcom nhiều khả năng sẽ “vượt kỳ vọng” và tiếp tục củng cố niềm tin thị trường vào chu kỳ chi tiêu AI bền vững trong năm 2026.

Dù cổ phiếu đã tăng mạnh trước đó, nhiều tổ chức lớn như Citigroup, Goldman Sachs và Jefferies vẫn đồng loạt nâng giá mục tiêu. Các lý do chính gồm:

- Quan hệ đối tác sâu rộng với các khách hàng AI hàng đầu thế giới (Google, OpenAI, Meta, Microsoft…)

- Đơn hàng TPU dự kiến tiếp tục tăng trong ba năm tới, trong khi mảng ASIC gần như không có đối thủ cạnh tranh thực sự

- Tốc độ tăng trưởng doanh thu AI thuộc nhóm nhanh nhất, chỉ đứng sau Nvidia

So với GPU của Nvidia, các chip ASIC mang tính “dịch vụ tùy chỉnh cao”, khiến việc chuyển đổi nhà cung cấp trở nên khó khăn một khi hợp đồng đã được ký kết. Thị trường thường đánh giá thấp tầm quan trọng của các nhà cung cấp như Broadcom trước khi đơn hàng thực sự bùng nổ, nhưng khi tăng trưởng được kích hoạt, đòn bẩy lợi nhuận có thể rất lớn.

Tuy nhiên, vẫn tồn tại một số rủi ro:

- Chi tiêu vốn cho AI mang tính chu kỳ; bất kỳ sự cắt giảm hoặc chậm trễ nào trong thương mại hóa mô hình mới đều có thể làm chậm tăng trưởng.

- Sự phụ thuộc lớn vào một số ít khách hàng tạo ra rủi ro tập trung: chỉ một thay đổi chiến lược từ một khách hàng lớn cũng có thể ảnh hưởng đáng kể đến doanh thu và giá cổ phiếu.

Trong bối cảnh đó, việc hiểu rõ logic tăng trưởng của Broadcom là điều thiết yếu với nhà đầu tư. Dù hiệu suất mạnh mẽ của mảng AI là điểm tích cực dài hạn cho cổ phiếu, nó cũng kéo theo mức độ biến động cao hơn, đòi hỏi quản trị rủi ro và chọn thời điểm thận trọng.