Oct 22, 2025

Cuộc họp ECB tháng 10 có khả năng sẽ không phải là một sự kiện đặc biệt sôi động, khi các nhà hoạch định chính sách dự kiến sẽ tiếp tục giữ nguyên lập trường, trong bối cảnh thiếu vắng những diễn biến lớn kể từ cuộc họp tháng 9.

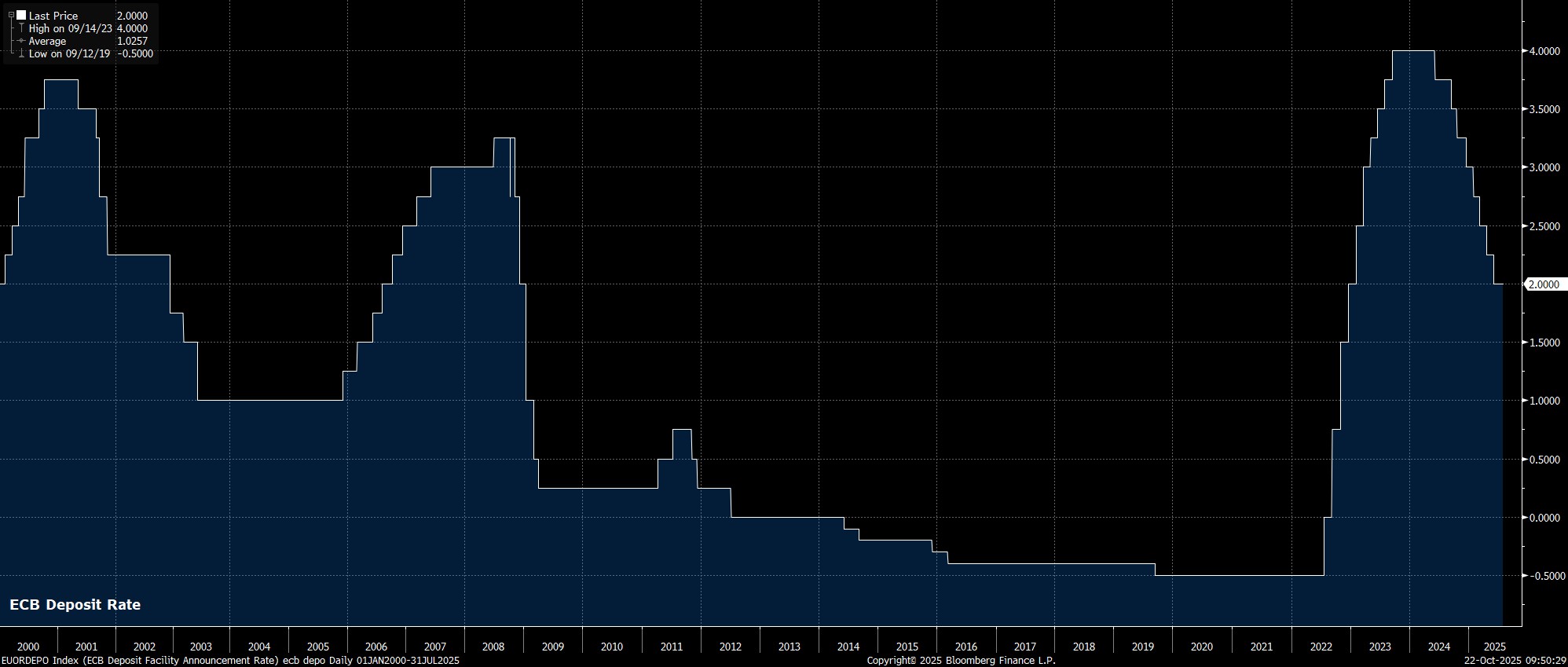

Do đó, lãi suất tiền gửi được dự kiến sẽ duy trì ở mức 2,00%, khi các nhà hoạch định chính sách không đưa ra bất kỳ dấu hiệu nào cho thấy nhu cầu cấp bách phải nới lỏng thêm, và thị trường tiền tệ không hề định giá khả năng có hành động chính sách nào trong lần này. Nhìn về phía trước, đường cong EUR OIS chỉ phản ánh khoảng 4 điểm cơ bản giảm lãi suất vào cuối năm, điều này có lẽ phản ánh việc phòng ngừa rủi ro nhiều hơn là cược thực sự vào một lộ trình chính sách ôn hòa hơn.

Cùng với một quyết định về lãi suất tương đối đơn giản, hướng dẫn chính sách đi kèm cũng có khả năng sẽ là một vấn đề khá đơn giản. Ở đây, Hội đồng Thống đốc nhiều khả năng sẽ lặp lại những lời lẽ vốn đã trở nên rất quen thuộc, rằng các quyết định trong tương lai sẽ tiếp tục được đưa ra theo cách “phụ thuộc dữ liệu” và “từng cuộc họp một”, đồng thời các nhà hoạch định chính sách cũng sẽ không “cam kết trước” bất kỳ lộ trình chính sách cụ thể nào.

Nói một cách đơn giản, lý do khiến cuộc họp sắp tới có khả năng khá tẻ nhạt là vì không có lý do nào để ECB phải hành động vào thời điểm hiện tại.

Trong khi CPI toàn phần đã tăng vượt ngưỡng 2% trong tháng 9, lần đầu tiên kể từ tháng 4, điều này có lẽ không khiến các nhà hoạch định chính sách lo ngại vào lúc này, đặc biệt là khi các dự báo kinh tế vĩ mô của ECB trong tháng 9 cho thấy lạm phát sẽ thấp hơn mục tiêu trong năm tới và năm 2027.

Các dữ liệu kinh tế quan trọng khác cũng tương đối thiếu kể từ cuộc họp Hội đồng Thống đốc trước đó, khi ước tính ban đầu về GDP quý III và báo cáo CPI tháng 10 đều sẽ được công bố trong ngày ra quyết định – mặc dù có thể giả định rằng các nhà hoạch định chính sách sẽ được xem trước các con số này.

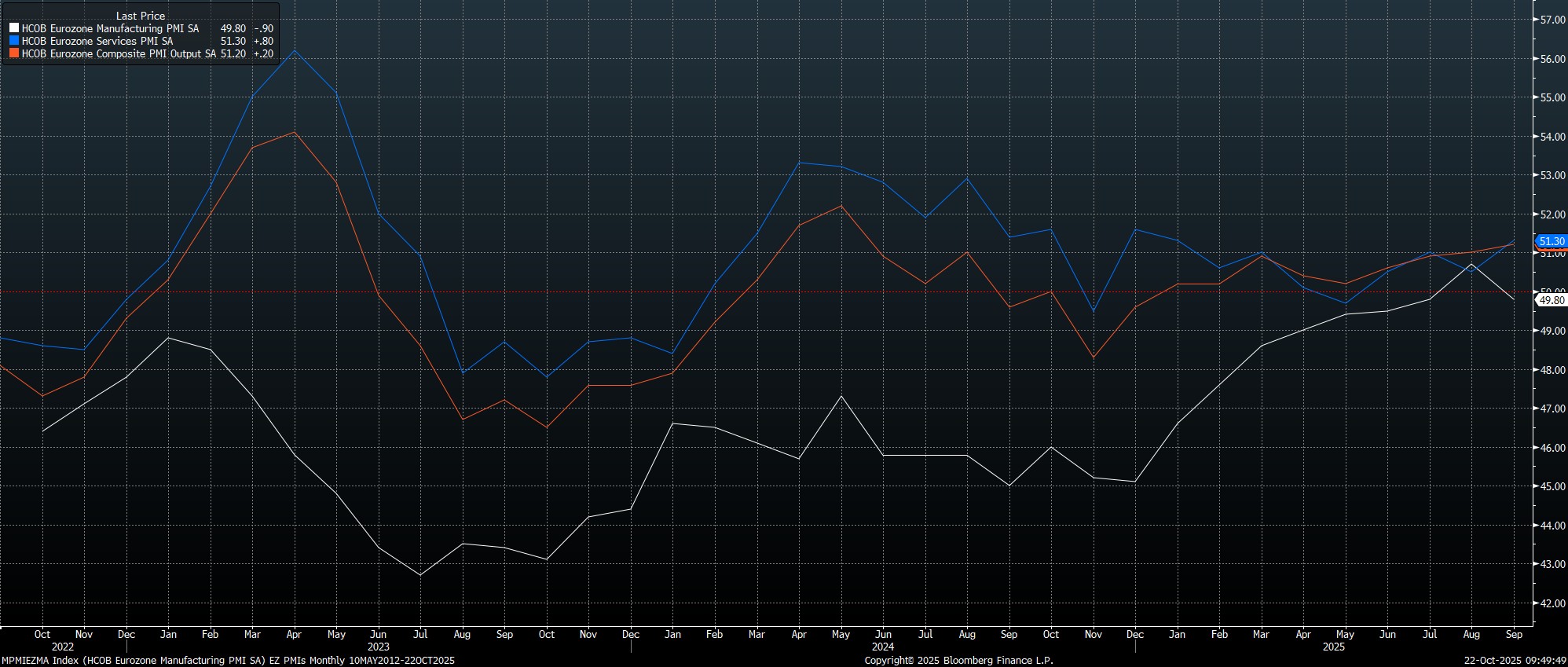

Dù sao đi nữa, vòng khảo sát PMI gần nhất cho thấy nền kinh tế khu vực đồng euro tiếp tục phục hồi trong tháng trước, đặc biệt là khi chỉ số sản lượng tổng hợp tăng lên 51,2 – mức cao nhất trong 16 tháng.

Hơn nữa, các rủi ro đối với triển vọng kinh tế đã phần nào giảm bớt trong những tuần gần đây.

Mặc dù sự bất ổn thương mại vẫn còn, đặc biệt khi chính quyền Trump ngày càng hướng sự chú ý đến các mức thuế quan theo ngành, thỏa thuận thương mại Mỹ–EU được ký kết trong mùa hè vẫn đang được duy trì, qua đó giảm thiểu tác động tiêu cực tiềm tàng của những bất ổn đó đối với nền kinh tế khu vực đồng euro.

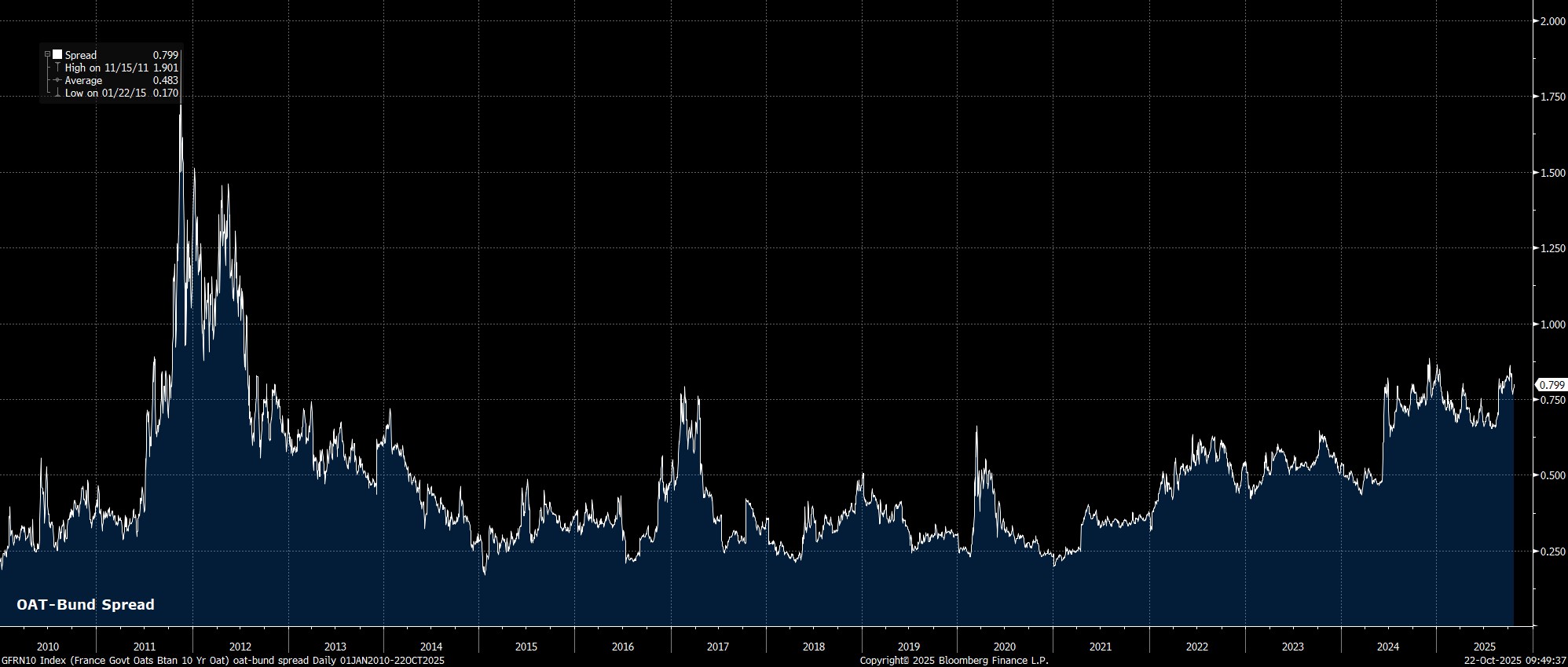

Trong khi tình hình vẫn còn bất ổn, ít nhất là ở thời điểm hiện tại, có vẻ như các rủi ro chính trị tại Pháp đã giảm đáng kể, khi Thủ tướng Lecornu giành được một vài cuộc bỏ phiếu tín nhiệm, và hiện có khả năng thông qua ngân sách trước cuối năm. Đáng chú ý hơn đối với ECB là, mặc dù chênh lệch lợi suất OAT–Bund vẫn rộng hơn mức lý tưởng, nhưng đã ổn định trong thời gian gần đây, qua đó giảm thiểu nguy cơ những “màn kịch chính trị” nói trên làm suy yếu hiệu quả truyền dẫn của chính sách tiền tệ.

Ngoài ra, có vẻ như các thành viên ôn hòa hơn trong Hội đồng Thống đốc sẽ tiếp tục giữ nguyên lập trường của mình vào thời điểm này, nhiều khả năng chờ đợi đến cuộc họp tháng 12 – khi có thêm một vòng dự báo kinh tế mới – trước khi đưa ra lập luận mạnh mẽ hơn rằng cần nới lỏng chính sách thêm. Điều đó, đến lượt nó, cũng cho thấy rằng mọi thứ trong lần này có khả năng sẽ diễn ra khá đơn giản.

Cuộc họp báo sau đó của Chủ tịch Lagarde cũng khó có khả năng tạo ra điều gì đột phá. Phù hợp với tuyên bố chính sách, bà Lagarde sẽ nhấn mạnh rằng chính sách không đi theo “lộ trình định sẵn” hay “được xác định trước”, và rằng cách tiếp cận “từng cuộc họp một” vẫn là phương pháp phù hợp. Bà Lagarde cũng có khả năng sẽ lặp lại rằng quá trình giảm phát ở khu vực đồng euro đã kết thúc, đồng thời tiếp tục đánh giá rằng rủi ro tăng trưởng hiện đang “cân bằng”, chứ không còn nghiêng về “suy giảm” như trong phần lớn thời gian của năm nay cho đến cuộc họp tháng 9.

Khi nhìn tổng thể, quyết định của ECB trong tháng 10 này sẽ không phải là một sự kiện lịch sử, và có khả năng sẽ khá bình lặng khi xét trên mọi phương diện. Kịch bản cơ sở của tôi vẫn là chu kỳ nới lỏng đã kết thúc, với Hội đồng Thống đốc hiện dự kiến sẽ duy trì lãi suất tiền gửi ở mức 2,00% cho đến cuối năm 2026.