Giới chức Ngân hàng Trung ương châu Âu nhiều khả năng sẽ duy trì lãi suất tiền gửi ở mức 2,00%, trong bối cảnh tăng trưởng ổn định và rủi ro lạm phát được kiểm soát.Chuyên gia Chiến lược Cấp cao – Ngày 22/10/2025

Một cuộc họp “điểm danh” hơn là bước ngoặt

Cuộc họp tháng 10 của Ngân hàng Trung ương châu Âu (ECB) được dự đoán sẽ diễn ra yên ắng và không mang tính bước ngoặt. Sau khi đã nới lỏng đáng kể trong giai đoạn trước, giới chức ECB hiện không có lý do rõ ràng để thay đổi chính sách.

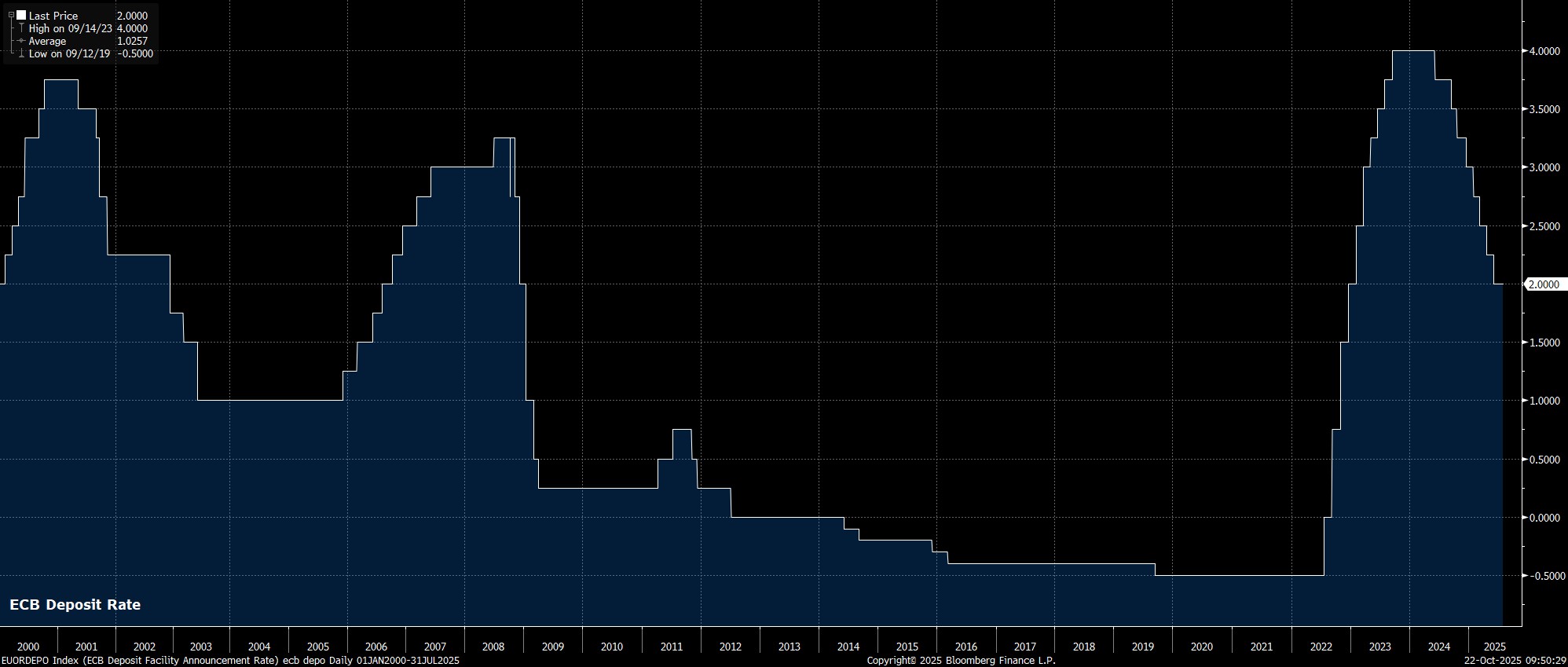

Theo dự báo của thị trường, lãi suất tiền gửi sẽ duy trì ở mức 2,00%, và không có khả năng xảy ra hành động chính sách nào trong cuộc họp này. Đường cong EUR OIS cũng chỉ phản ánh 4 điểm cơ bản cắt giảm trước cuối năm, chủ yếu là biện pháp phòng ngừa rủi ro hơn là kỳ vọng thực tế.

Thông điệp quen thuộc: “Phụ thuộc dữ liệu” và “từng cuộc họp”

Thông điệp quen thuộc: “Phụ thuộc dữ liệu” và “từng cuộc họp”

Tuyên bố sau cuộc họp được kỳ vọng sẽ tiếp tục duy trì ngôn ngữ cẩn trọng và trung lập, nhấn mạnh rằng các quyết định tương lai sẽ dựa trên dữ liệu, được xem xét trong từng cuộc họp, không có cam kết trước về hướng đi chính sách.

Điều này phản ánh tâm thế ổn định và kiên nhẫn của ECB trong giai đoạn hiện tại: lạm phát đã phần nào hạ nhiệt, trong khi nền kinh tế đang cho thấy dấu hiệu phục hồi vừa phải.

Lạm phát tăng nhẹ nhưng chưa đáng lo

Số liệu tháng 9 cho thấy chỉ số giá tiêu dùng (CPI) toàn phần vượt mốc 2%, lần đầu tiên kể từ tháng 4. Tuy nhiên, giới hoạch định chính sách không xem đây là mối đe dọa nghiêm trọng, bởi dự báo nội bộ của ECB trong tháng 9 cho thấy lạm phát sẽ thấp hơn mục tiêu trong cả năm 2026 và 2027.

Điều đó củng cố quan điểm rằng ECB vẫn có dư địa giữ nguyên chính sách trong thời gian dài hơn.

Kinh tế khu vực đồng euro: Tăng trưởng thận trọng, dấu hiệu phục hồi rõ hơn

Kinh tế khu vực đồng euro: Tăng trưởng thận trọng, dấu hiệu phục hồi rõ hơn

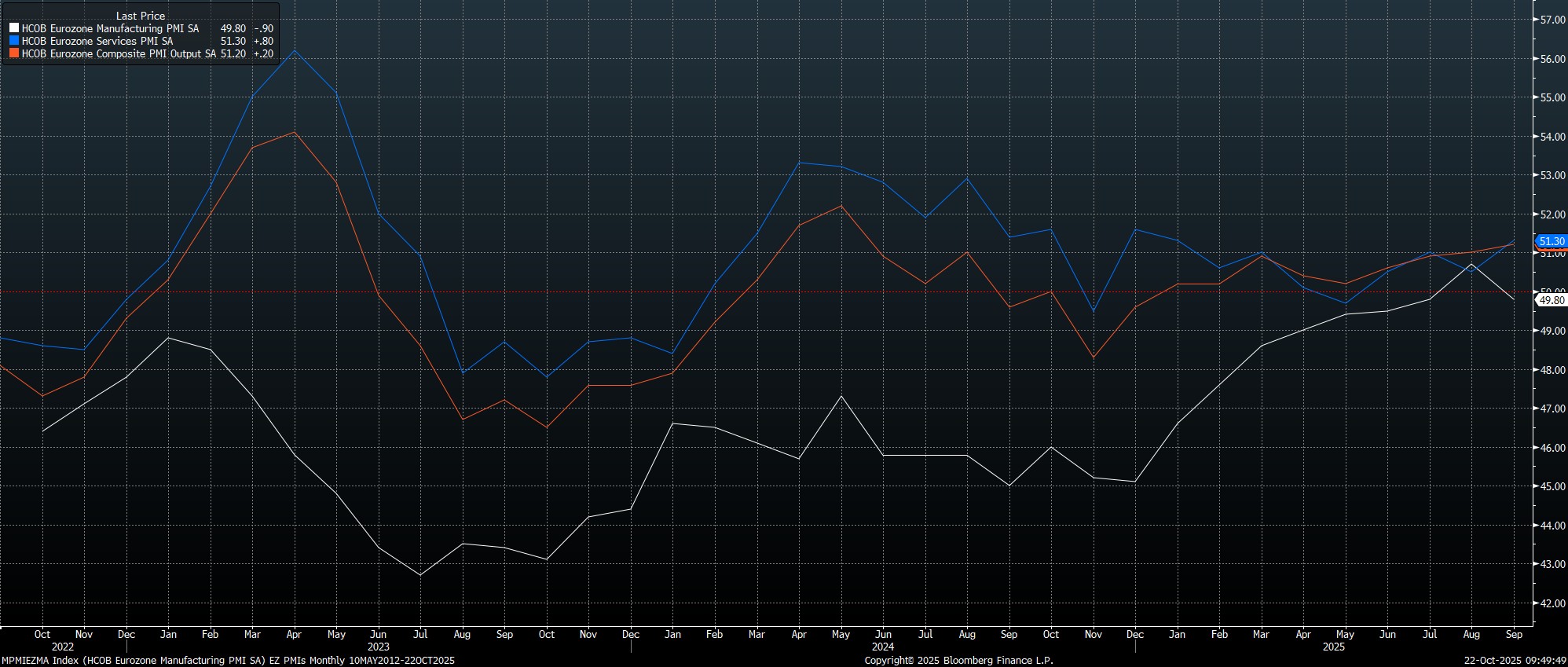

Kể từ cuộc họp trước, các dữ liệu kinh tế quan trọng chưa có nhiều biến động. Báo cáo GDP quý III và CPI tháng 10 – dự kiến công bố ngay ngày diễn ra cuộc họp – nhiều khả năng sẽ không tạo ra bất ngờ đáng kể.

Đáng chú ý, chỉ số PMI tổng hợp của khu vực đồng euro tăng lên 51,2 điểm trong tháng 9, mức cao nhất trong 16 tháng, cho thấy hoạt động kinh tế đang dần phục hồi sau thời gian trì trệ kéo dài.

Rủi ro suy giảm giảm bớt, chính trị ổn định trở lại

Trong khi bất ổn thương mại toàn cầu vẫn là rủi ro tiềm ẩn – đặc biệt sau khi Mỹ áp dụng một số biện pháp thuế quan theo ngành – thỏa thuận thương mại mùa hè giữa Mỹ và EU vẫn được duy trì, góp phần giảm bớt tác động tiêu cực tới xuất khẩu châu Âu.

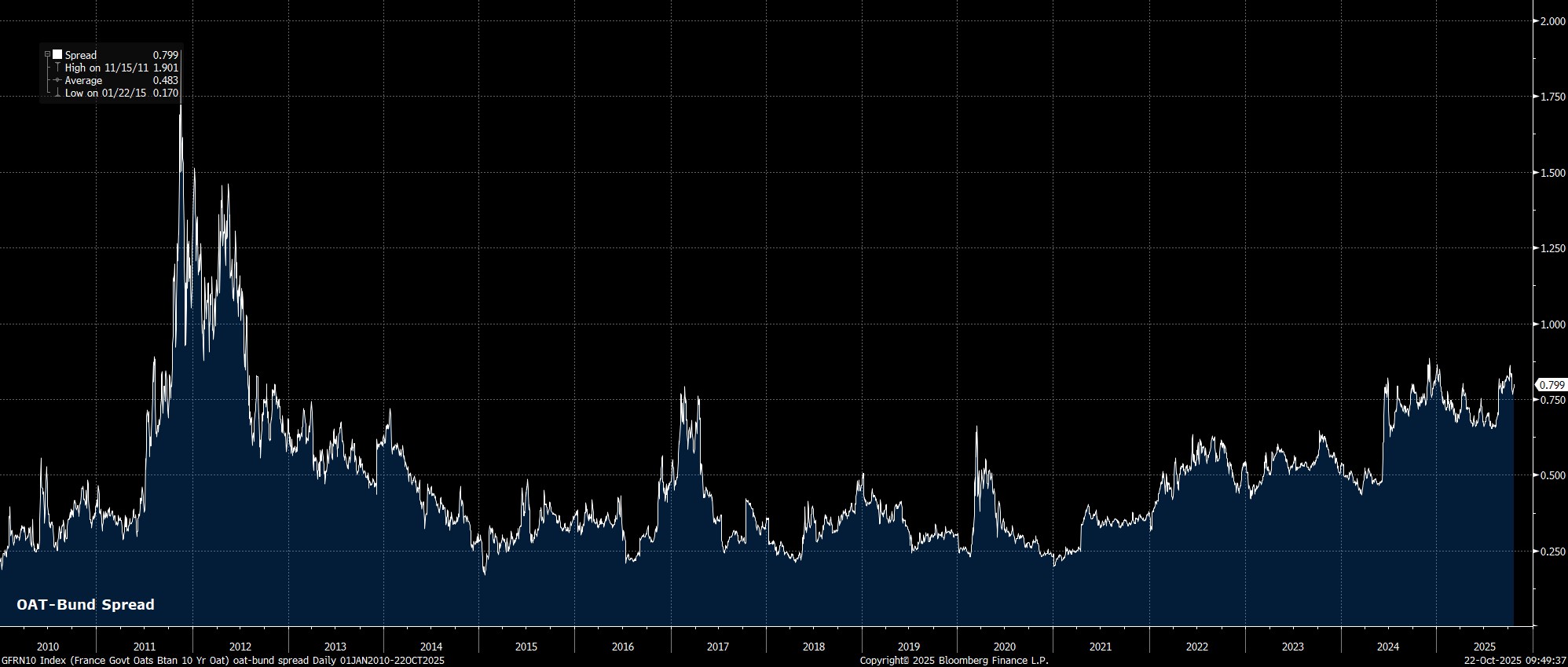

Tại Pháp, căng thẳng chính trị đã dịu xuống đáng kể sau khi Thủ tướng Sébastien Lecornu vượt qua các cuộc bỏ phiếu tín nhiệm và đang hướng tới việc thông qua ngân sách trước cuối năm. Lợi suất trái phiếu chính phủ Pháp – Đức (chênh lệch OAT–Bund) đã ổn định trở lại, giúp cải thiện điều kiện truyền dẫn chính sách tiền tệ.

“Bồ câu” tạm giữ lửa, chờ tháng 12

Những thành viên có quan điểm nới lỏng trong Hội đồng ECB (phe “bồ câu”) được cho là sẽ kiên nhẫn chờ đến cuộc họp tháng 12, khi dự báo kinh tế mới được cập nhật. Thời điểm đó, họ có thể sẽ mạnh dạn kêu gọi cắt giảm lãi suất hơn, nếu tăng trưởng cho thấy dấu hiệu chậm lại rõ rệt hơn.

Lagarde: Thận trọng, cân bằng và không bất ngờ

Tại buổi họp báo sau cuộc họp, Chủ tịch Christine Lagarde dự kiến sẽ nhấn mạnh tính linh hoạt và không cam kết trước trong chính sách. Bà có thể lặp lại quan điểm rằng:

-

Chu kỳ giảm phát đã kết thúc.

-

Rủi ro tăng trưởng hiện ở trạng thái cân bằng, không còn nghiêng về phía tiêu cực như đầu năm.

-

ECB sẽ đánh giá tình hình theo từng cuộc họp, duy trì tính “thận trọng chiến lược”.

Kết luận: Giữ ổn định đến năm 2026

Kết luận: Giữ ổn định đến năm 2026

Tổng thể, cuộc họp tháng 10 của ECB sẽ không tạo ra “pháo hoa chính sách”. Với lạm phát được kiểm soát, tăng trưởng đang dần phục hồi và môi trường tài chính ổn định, ECB nhiều khả năng sẽ giữ nguyên lãi suất ở mức 2,00% ít nhất đến cuối năm 2026.

Nói cách khác, chu kỳ nới lỏng đã kết thúc, và giờ là lúc ECB giữ ổn định để quan sát tác động dài hạn của chính sách tiền tệ sau giai đoạn điều chỉnh vừa qua.